Las presiones para la moneda nacional durante el año han venido de muchos frentes. Entre la guerra comercial, la caída en el precio del cobre y las preocupaciones en torno a la estrategia de normalización de la Reserva Federal de EEUU, el peso chileno ha caído un 8,2% frente al dólar, ubicándose el martes en $ 665,3.

Esa depreciación ha dejado una huella en las apuestas de los inversionistas extranjeros a favor del peso, presionándolas hasta sus mínimos en por lo menos diez años.

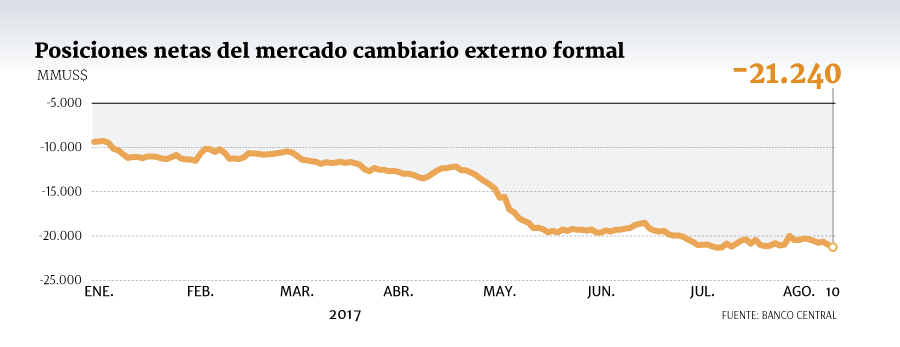

Según cifras del Banco Central, las posiciones netas en el mercado cambiario externo están en terreno negativo, en -US$ 21.240 millones, cerca de su menor valor desde que el ente rector tiene cifras disponibles (octubre de 2008).

El aumento de las apuestas en contra del peso han ido en aumento durante el año. Después de una leve recuperación durante julio (ver gráfico), volvieron a caer. En total, el desarme de posiciones de extranjeros suma US$ 11.867 millones desde el cierre de diciembre del año pasado.

Para el gerente de la mesa de distribución FX de Fynsa, Francisco Schneider, la clave está en lo “plano” del diferencial de tasas entre Estados Unidos y Chile, lo que desincentiva el carry trade, una estrategia en la que se vende una moneda con una tasa de interés relativamente baja y se compra una divisa ligada a una tasa más alta.

La rentabilidad en este tipo de operaciones viene de dos vertientes, explican agentes del mercado local: la apreciación de la moneda y el diferencial de tasas, por lo que una compresión de éste último no le suma atractivo al carry.

Según comenta Schneider, los inversionistas internacionales estarían buscando diferenciales de tasa mayores en otros mercados. “El mercado está evaluando carry más atractivo en otros países”, indica.

Desde EuroAmerica, el gerente de estudios de inversiones Luis Felipe Alarcón acota que el flujo que ha generado el desarme de carry trade evidencia las fuerzas que han mantenido bajo presión a la moneda chilena en lo que va del año. “Es el reflejo del bajo precio del cobre, el bajo diferencial de tasas, del tema de la guerra comercial y, ahora último, la lira turca”, explica.

¿Qué viene hacia adelante? Si bien desde el mercado no creen que el bajo diferencial de tasas vaya a cambiar en el corto plazo, sí se podría ver un retorno de capitales extranjeros a favor del peso chileno en la medida que los fundamentos de la moneda –como la expectativa de un repunte de la economía o una eventual recuperación en el precio del cobre– tomen el protagonismo de las decisiones de inversión.

“Si es que en algún momento pasan estas turbulencias externas, sobre todo el asunto de la guerra comercial, lo lógico es que se reactive el precio del cobre y vuelvan las apuestas a favor de una apreciación del peso chileno”, dice Alarcón.

Schneider no ve que estén las condiciones de mercado para un rearme de operaciones carry. “Como está el escenario actual, no se ve un aumento en las apuestas a favor del peso”, indica.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok