VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

Retail

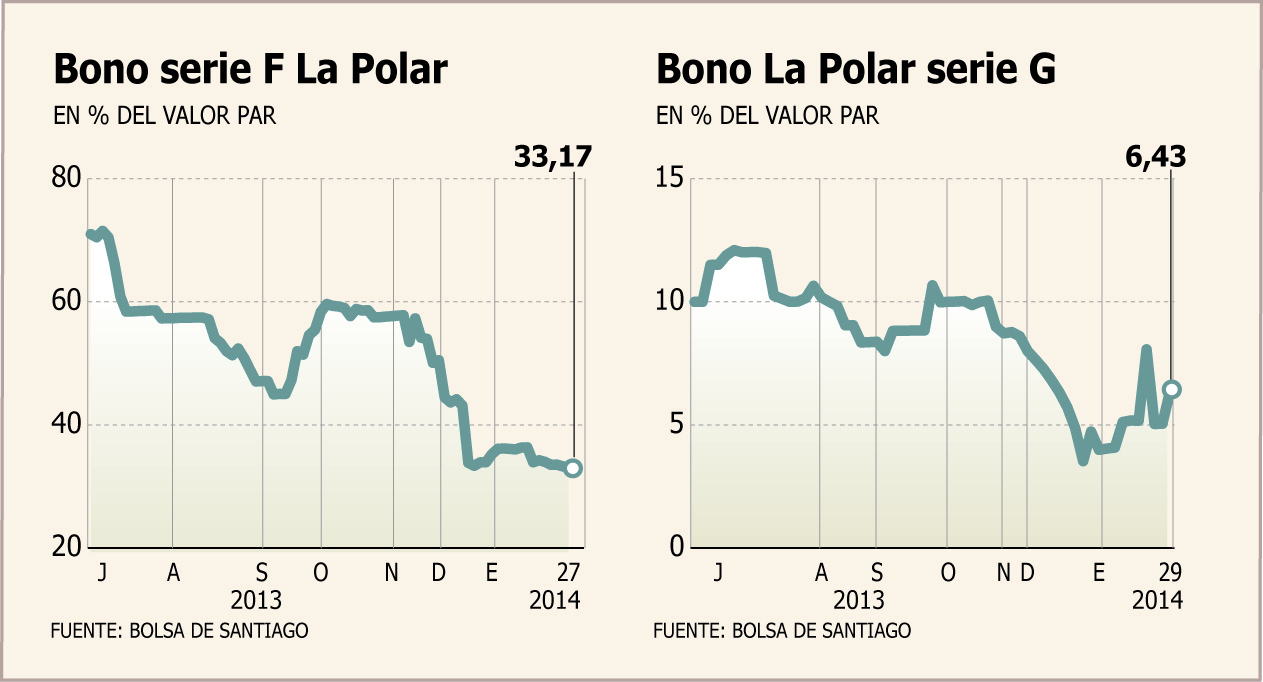

En marzo La Polar decidirá futuro de operación en Colombia y buscaría renegociar su deuda

En la banca, en tanto, ven como poco probable el firmar un nuevo convenio por las acreencias del retailer.

Te recomendamos

ARTICULOS RELACIONADOS

LO MÁS LEÍDO

Newsletters

Innovación y Startups

Entre Códigos

Construcción

Fondos de Inversión

Somos Financieras

Laboral & Personas

Fondos de Inversión

Caso Sartor: Budinich solicitó liquidación de cinco fondos privados en que invierte la AGF

Según el interventor de la firma, la medida busca realizar gestiones de cobranza más eficientes y aumentar la transparencia de las carteras de los vehículos públicos. Los instrumentos son administrados por Latincapital.

Laboral & Personas

Directorio de Fundación Imagen de Chile remueve a Rossana Dresdner de dirección ejecutiva tras denuncias por maltrato laboral

El sindicato de la fundación, desde donde se hizo pública la situación, agradeció que sus inquietudes "hayan sido escuchadas y que el directorio haya actuado priorizando la estabilidad de la fundación y el bienestar de todos sus colaboradores”.