Los próximos días serán claves para el Banco Central, institución que se encuentra a toda máquina trabajando en la redacción del próximo Informe de Política Monetaria (IPoM) que expondrá en exactos siete días ante la comisión de Hacienda del Senado.

En el mercado hay altas expectativas sobre el mensaje que enviará el instituto emisor en su segunda presentación ante la Cámara Alta en lo que va del año, considerando lo mucho que ha variado el escenario desde su última ponencia el 30 de marzo: a los escándalos en el sector privado y público, como Caval y SQM, que han afectado la confianza de los inversionistas, se le agregó la persistente desaceleración de la economía, un cambio de gabinete con salida del ministro de Hacienda incluido, y una inflación que en abril se ubicó en 0,6%, el doble de lo esperado.

Para los analistas, hay una "alta probabilidad" de que el instituto emisor mantenga entre 2,5% y 3,5% el rango de crecimiento para este año y reafirme el sesgo "bajista" para la actividad.

Así lo postula César Guzmán, del Security, "a pesar de que las cifras conocidas desde el último IPoM han mostrado una debilidad de la actividad y del gasto interno mayor a la que esperaba" el instituto emisor.

Punto en que coincide Matías Madrid, de Banco Penta, quien plantea que el énfasis del discurso del emisor será que la recuperación de la economía "no se ha materializado, luego que los signos positivos del primer trimestre desaparecieron".

Para el economista de Rojas y Asociados, Patricio Rojas, sería muy "apresurado" que el instituto emisor recortara el rango en 25 puntos, por lo que se allana a una mantención pero con tendencia a la baja. "Es muy temprano aún, ya que el Banco Central debe por lo menos tener a la mano las cifras de crecimiento de abril para tener claridad sobre qué pasará en el segundo trimestre. Eso estará más claro después del IPoM".

Sin embargo, hay quienes no descartan que el escenario actual amerite recortes en la estimación de PIB. Para Mario Arend, economista senior para Chile de BTG Pactual, los "débiles" datos de actividad actuales hacen viable un recorte de 25 puntos en el rango, a entre 2,25% y 3,25%.

Angel Cabrera, de Forecast Consultores, también ve condiciones para una reducción de un cuarto de punto en el rango. "La economía no se ha recuperado de la manera que esperaba el Central. Es probable que nos vayamos al piso del rango propuesto".

Tasa: incierta trayectoria

En el último informe, el Banco Central fue explícito: a fin de año comenzaría el proceso de normalización de la política monetaria, con a lo menos un alza de 25 puntos en la Tasa de Política Monetaria (TPM), hoy en 3%. Esto tomaba como escenario una incipiente recuperación de la actividad y una inflación que converge rápidamente al 3%

Para Alejandro Alarcón, de la U. de Chile, es posible que el emisor modere su discurso y se abra a mantenciones en la TPM a fin de año, aunque con cierta flexibilidad. "Yo no descarto que incluya en su discurso que ante información adicional, podría aplicar alzas en la tasa hacia fines de año".

Alejandro Puente, de la U. Santo Tomás, señala que el Central sostendrá que hasta fin de año habrá una pausa para hacia inicios de 2016 subir la TPM, ante la posibilidad de que la Fed estadounidense haga lo mismo. "Ahí, el Banco Central chileno deberá tener una respuesta para evitar una apreciación muy fuerte del dólar en el país, lo que podría alimentar nuevas presiones inflacionarias. Eso lo plasmará el Central en su discurso".

Mientras que para Joseph Ramos, de la U. de Chile, es "poco probable" un incremento del interés rector, dado lo "débiles" que han sido las últimas cifras de actividad. "Yo apostaría a un escenario de mantención de tasas. Ese escenario solo cambiaría si la economía creciera 3,5% este año, algo que en este momento se ve lejano y muy difícil".

Felipe Alarcón, de EuroAmerica, plantea que el emisor "conducirá" las expectativas hacia un alza de TPM "más bien" a inicios de 2016. "Nos inclinamos por abril".

IPC: apuestas van desde baja a 3,4% a alza a 3,8%

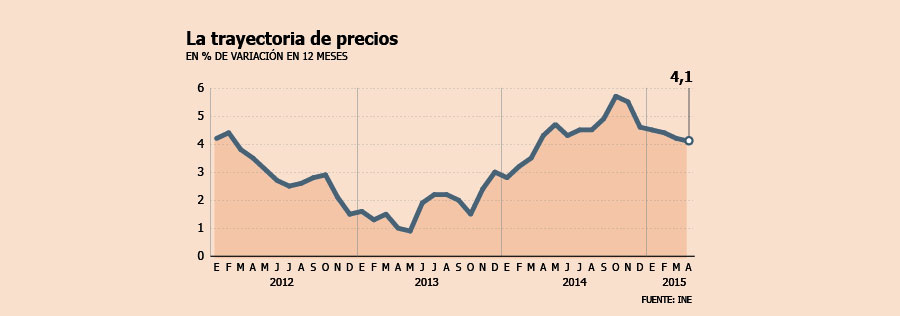

Los actuales niveles de inflación tienen inquieto al mercado y al Banco Central, especialmente luego del sorpresivo IPC de 0,6% -el doble de lo esperado- en abril.

Ad portas del Informe de Política Monetaria (IPoM) de junio, en el mercado no hay coincidencia respecto a las señales que enviará el instituto emisor en este tópico, luego de que en marzo revisará en 0,8 puntos al alza su proyección, a 3,6%.

Angel Cabrera, de Forecast Consultores, apuesta a que el emisor revise en 0,2 puntos adicionales a 3,8% la variación de precios a fin de año, "principalmente por la actual inercia inflacionaria y el peligro que supone el alto crecimiento de los salarios".

Por el lado contrario, el economista jefe de Banco Penta, Matías Madrid, prevé un recorte de 0,2 puntos a la proyección, hasta niveles de 3,4% "producto principalmente de un menor dinamismo de actividad respecto al proyectado, lo cual finalmente debería impactar la inflación".

El economista senior para Chile de BTG Pactual, Mario Arend, comparte levemente dicho diagnóstico, señalando que el emisor revisará a 3,5% su perspectivas de variación de precios a diciembre. Aunque muestra cautela en su análisis por la inflación subyacente.

"Independiente de los vaivenes de inflación en los últimos meses, la que se ha visto afectada por sorpresas en los precios de alimentos, creemos que el diagnóstico de una inflación subyacente persistente se mantiene", sostiene.

Más en línea con mantener en 3,6% la expectativa de IPC a diciembre se encuentra César Guzmán, subgerente de Estudios Macro de Inversiones Security, para quien sería lógica la cifra en vista del comportamiento de los precios de mercado en los últimos meses.

Por lo mismo, espera que el tema esté en el corazón del discurso del emisor ante la comisión de Hacienda del Senado.

"El Banco Central tiene como único objetivo la mantención de una inflación baja y estable. Siempre ese va a ser el foco. Lo demás es cómo afecta a la inflación. Ahora, es más relevante el pronóstico que entregue para 2016 tanto en el IPC total como en el subyacente", dice.

Felipe Alarcón, de EuroAmerica, espera una ratificación en 3,6%. "Si bien creemos que correspondería un ajuste a la baja, es probable que lo mantenga para no dar una señal de menor preocupación por este tema al mercado".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok