¿Un asadito? No sólo en Unimarc las gerencias se preparan para una ola de ventas por los próximos feriados dieciocheros, sino que aguas arriba en el holding controlado por Álvaro Saieh, la expectativa se combina con planes de eficiencia que ganan elogios entre las corredoras.

Lo que es evidente, en cualquier caso, es que los resultados hasta ahora han sido débiles. SMU acumula una baja de 10% interanual en el Ebitda y de 37% en la utilidad neta del primer semestre.

Mientras tanto, los ingresos se mantuvieron casi idénticos a los de la primera mitad de 2023. Así, el margen Ebitda se redujo de 9% a 8,1% en el período a junio de este año.

Alejándose de máximos

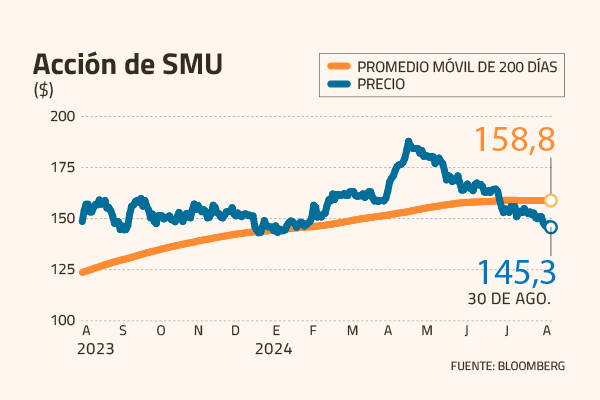

El mercado ha seguido la pista, y después de que las acciones de SMU subieran continuamente hasta alcanzar un peak de $ 188 a mediados de mayo, se han ido cuesta abajo.

"En mi lectura, se dio un mal segundo trimestre y en el mercado probablemente se está extrapolando muy en bruto, cuando en realidad si tú lees lo que subyace del resultado, las cosas tienen una explicación más bien de calendario, y cuando los miras hacia adelante se ven claramente mejorando", dijo el gerente de estrategia e inversiones de Vantrust Capital, Germán Serrano.

SMU advirtió en el informe de resultados -publicado el 12 de agosto- una desigual base de comparación, debido a que este año el feriado por Semana Santa se traspasó a marzo.

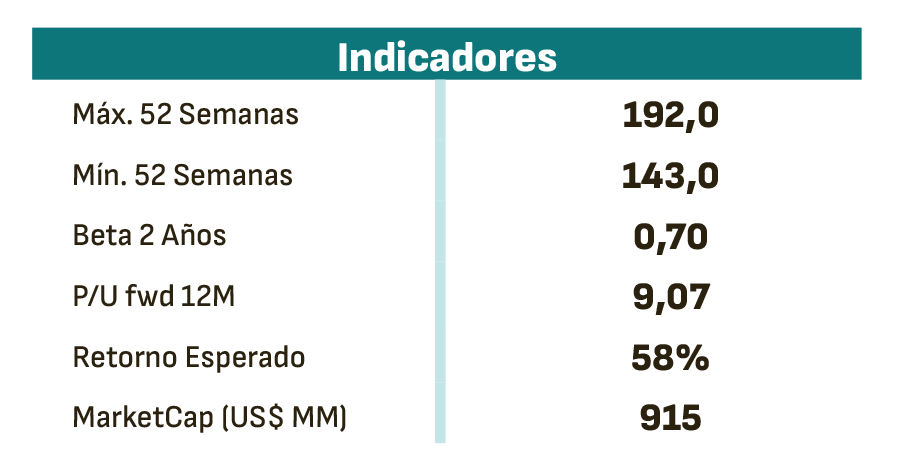

La acción exhibe el segundo mayor potencial de retorno del S&P IPSA en Bloomberg, con 58% hacia un precio objetivo agregado de $ 230 en 12 meses. También es la segunda en retorno por dividendo (dividend yield) esperado, marcando 8,3%.

Para Eduardo Ramírez, analista de BICE Inversiones, "hay diversos factores que podrían estar explicando la caída de la acción. Uno de ellos es una toma de utilidad tras los buenos retornos mostrados por la compañía durante el año pasado. Otro podría ser la preferencia relativa por empresas de retail discrecional".

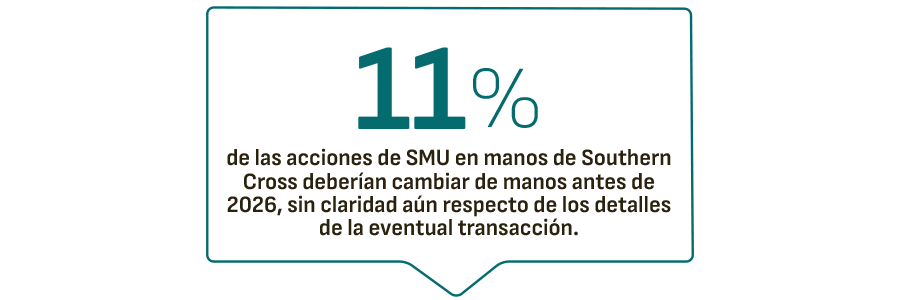

También recordó que "el fondo de inversión Southern Cross debería vender el 11% de participación a mediados de 2026 como máximo, lo que podría generar incertidumbre sobre el mecanismo y quién se quedará con dicho porcentaje".

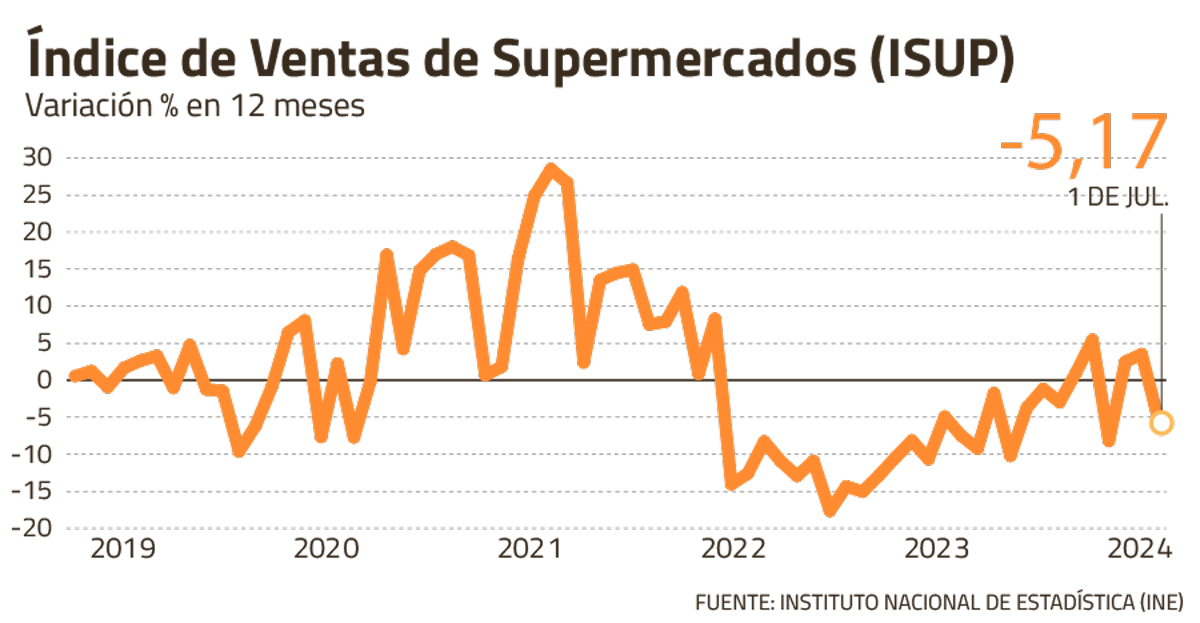

En particular este viernes, tras publicarse un débil ISUP de julio (ver gráfico), la acción cayó a nuevos mínimos desde febrero, acumulando tres meses consecutivos en rojo. Las nuevas cifras del INE están siendo revisadas por los departamentos de estudios.

¿Oportunidad de compra?

Pero más allá de la tendencia macro, hay políticas de eficiencia que los analistas se han tomado a bien. La empresa ha prometido reforzar las herramientas tecnológicas en procesos en tienda, logísticos y de back office. Ha habido cierres y aperturas de tiendas bajo criterios de rentabilidad: las últimas inauguraciones fueron un Super 10 en Lampa y un Unimarc en San Esteban.

"En este momento, creemos que el riesgo a la baja parece bastante limitado, mientras que el punto de entrada ha alcanzado niveles atractivos a 6,4 veces valor empresarial sobre el Ebitda estimado, para aquellos que estén dispuestos a esperar una mejor segunda mitad de año", dijeron los analistas de Credicorp Capital, María Ignacia Flores y Fabrizio Lavalle.

Los comentarios fueron publicados tras los resultados, cuando el papel de SMU se cotizaba a $ 154, y tomando en consideración un PO de $ 240 que hasta hoy Credicorp mantiene.

"La tendencia a la recuperación del consumo y la celebración de un feriado nacional extra largo en septiembre deberían contribuir a impulsar las ventas y, por tanto, a aumentar la dilución de los gastos operacionales", según los analistas.

A su vez, Serrano destacó que "los ticket promedio de venta al fin comenzaron a recuperarse, y eso es muy importante. En la medida en que el bolsillo de las personas se ha deteriorado, el ticket promedio se ha debilitado debido a que tienden a llenar el carro con artículos más económicos. Entonces, el hecho de que durante el segundo trimestre este haya comenzado a subir es una muy buena noticia".

Inversión y deuda

Paralelamente, SMU está implementando un plan de inversión que abarca un total de $ 120 mil millones para el presente ejercicio y representa el 55% del Capex anual.

"Más del 50% de las inversiones se destinará al crecimiento orgánico, que es una de las principales iniciativas de nuestro plan estratégico. Las nuevas tiendas que hemos abierto en el marco de ese plan han tenido un excelente desempeño, ratificando la decisión de la compañía de invertir en el crecimiento orgánico como parte de su foco en crecimiento con rentabilidad", dijo a Señal DF el gerente corporativo de administración y finanzas de SMU, Arturo Silva.

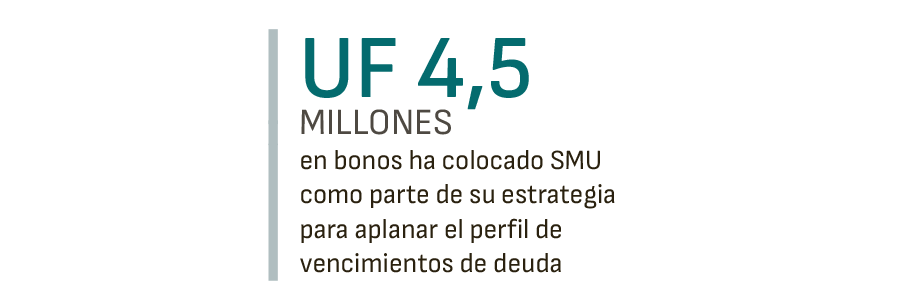

También destacó que hasta el momento han colocado bonos por UF 4,5 millones para refinanciar compromisos vigentes. Una estrategia que calificó de exitosa, pensando en que se está haciendo frente a vencimientos originalmente de UF 6 millones para este y el próximo año.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok