Una reconfiguración están experimentando las administradoras de fondos locales. Los vehículos de inversión nacionales de acciones de baja y mediana capitalización (conocidos como small cap) han reducido sistemáticamente los activos administrados durante los últimos años, en medio del fenómeno de desinversión ejecutado por los actores institucionales.

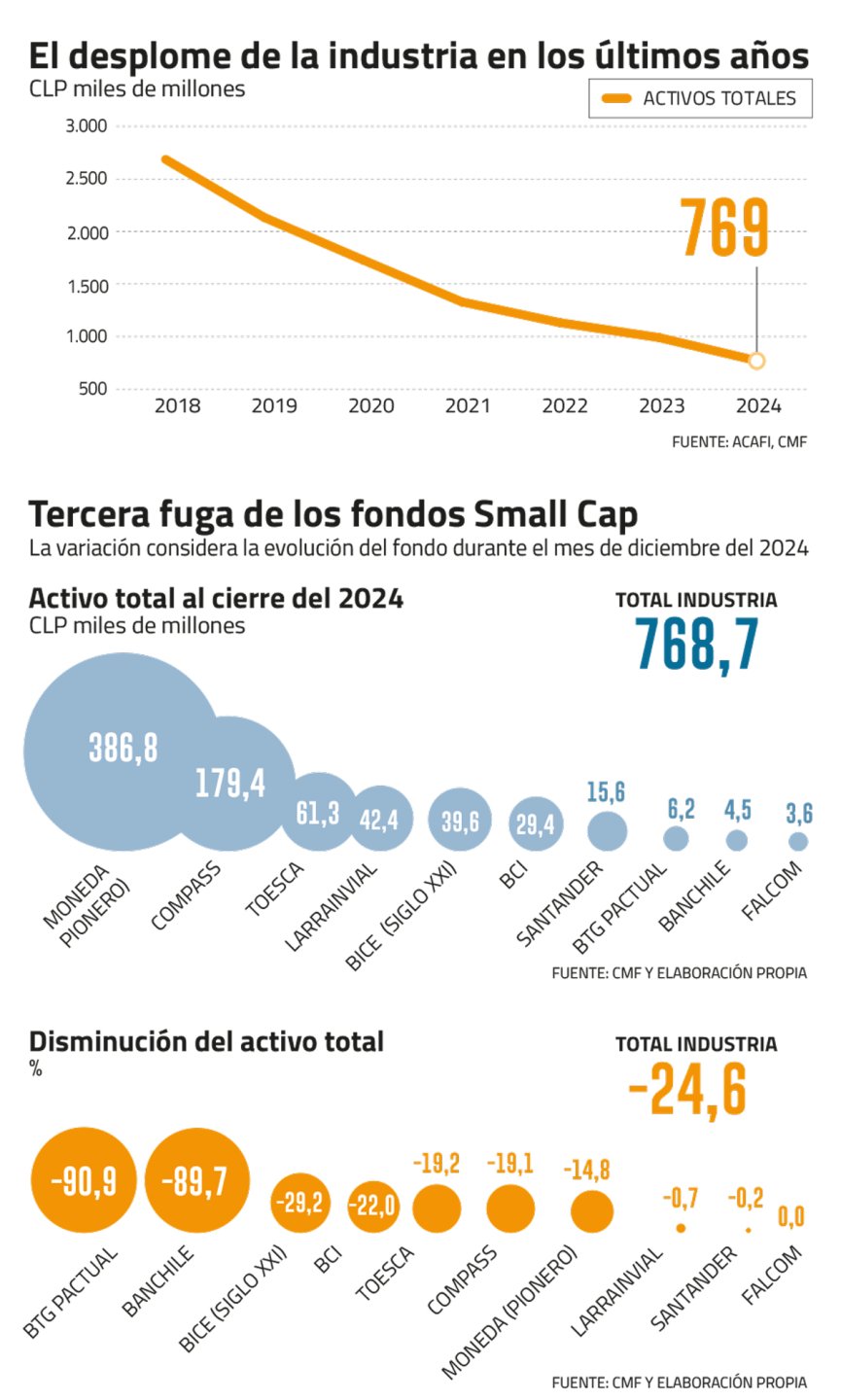

Hoy la industria administra la mitad de los activos que reportaba en 2021, un tercio de lo que registraban en 2019 y hasta un quinto de lo que sumaron en su mejor momento. La última fuga se ejecutó en diciembre pasado. En esa ocasión, los activos administrados cayeron un 25%, pasando de los $1.019 mil millones a $768 mil millones.

¿La razón? La pesadilla comenzó en 2022, cuando la Superintendencia de Pensiones intensificó los oficios a las AFP cuestionando las inversiones en fondos nacionales small cap. A pesar de que nunca hubo una prohibición directa para invertir en estos instrumentos, la mayoría de las AFP prefirieron prevenir y tomaron la decisión de desinvertir.

La operación fue compleja. Al ser las AFP quienes sumaban hasta el 95 % de participación en estos fondos, los rescates se hicieron en “especie”; es decir, no vender las acciones, sino traspasar la propiedad. Junto a eso, se acordó realizar la salida en tres tandas, una por año.

El golpe final

La tercera fuga fue el pasado diciembre y parece ser el golpe final para varios gestores. De los nueve fondos, hoy siete administran menos de $50 mil millones, y tres de ellos alrededor de $5 mil millones.

Los más afectados en diciembre fueron los fondos administrados por BTG Pactual y Banchile, ya que vieron una reducción del 90% de sus activos.

En el caso de BTG, su serie para inversionistas institucionales quedó vacía, quedando con solo $6 mil millones en la serie retail. Como consecuencia, en diciembre, el fondo se convirtió en “rescatable”, y en enero se modificó su “principal objetivo de inversión”, quedando con la felxibilidad para invertir en acciones de mayor tamaño. Así, sus comparables dejaron de ser los fondos small cap. Según BTG, esto le permite incorporar una visión de retorno absoluto y aumentar su liquidez

Desde Banchile aún no han comunicado cambios; sin embargo, su transformación es inminente. A pesar de que continuarán gestionando el fondo, la AGF comentó a Señal DF que “realizará ajustes en sus condiciones para entregar la mejor alternativa de inversión a sus aportantes”.

Según fuentes de la industria, Bci y Santander serían otros actor que anunciarán cambios.

La reorganización de los actores se suma a la salida del fondo small cap de Zurich en 2024, el cual alcanzó a funcionar solo un año según los registros de la Acafi.

Los orígenes

El comienzo de la industria de fondos small cap arrancó en la década de los 90, y el auge del sector estuvo marcado por el crecimiento del mercado de capitales chileno, numerosas aperturas en bolsa, una economía en expansión y el apetito de invertir de las AFP.

Sin embargo, las rentabilidades de los últimos años han estado desafiadas. El estallido social, la pandemia y la seguidilla de retiros de fondos de pensiones golpearon profundamente los retornos de las acciones small cap. Aquello, sumado a la mayor oferta de fondos, menos inversionistas y un mercado de capitales que cumplirá seis años sin aperturas a bolsa, formaron la tormenta perfecta.

En el mercado hay consenso de que, sin institucionales invirtiendo en small caps, es complejo que se desarrolle en profundidad el mercado de capitales. En esa línea, la caída de la liquidez y visibilidad de las acciones small cap afecta la eficiencia del mercado para reflejar precios y disminuye el acceso a capital.

Pero hay un malestar que todos los portfolio managers comparten: lo contradictorio de impulsar la plataforma Scale X y desincentivar el segmento small cap. “No tiene mucho sentido darle oxígeno a la primera etapa si después no la vas a ayudar en la otra parte”, detalla una fuente bajo reserva.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok