La segunda administración de Donald Trump no será como la primera. Las alertas se concentran en la agresiva agenda proteccionista que planea implementar en lo comercial, y su enfoque nacionalista que podría implicar una reducción -si no un retiro completo- del apoyo a sus aliados, incluyendo Ucrania y Taiwán.

En los mercados parecen no temer. Las acciones mundiales (MSCI ACWI) subieron 3% tras conocerse el resultado de la elección y el S&P500 anotó otro récord. Los inversionistas prefieren enfocarse en efectos de corto plazo.

El republicano asumirá el poder con amplio capital político, tras haber ganado por amplia mayoría no sólo los votos electorales, sino también el voto popular. Además, el Partido Republicano tendrá la mayoría en el Senado (53 de 100) y probablemente también en la Cámara de Representantes (están a siete escaños de los 218 que necesitan).

Estas son algunas de las medidas que se esperan sean las primeras en ejecutarse y su posible impacto en distintos activos.

Tarifas y crecimiento

- Lo anunciado:

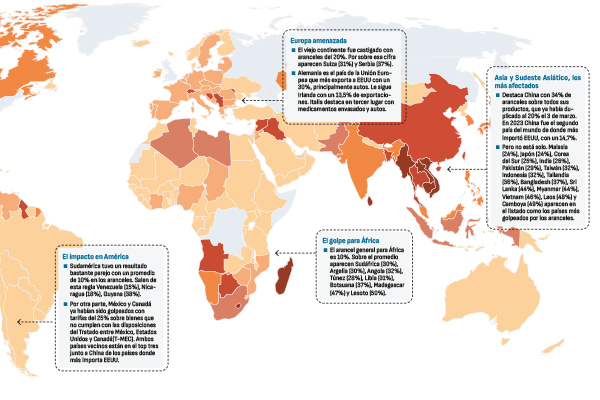

- Tasas de 60% a todos los productos chinos, y de entre 10% y 20% a productos de otros mercados.

- Visión del mercado:

- El plan representa un riesgo, pero las tarifas finales serán menores a las prometidas. China, Europa y México se ven como los más perjudicados.

Una serie de provisiones comerciales en poder del Ejecutivo, le dan a Trump la oportunidad de promulgar gran parte de su agenda comercial sin el Congreso. Más aún, si el Partido Republicano controla el Senado y la Cámara de Representantes, la aprobación de leyes como el retiro de China del status de socio comercial permitiría una rápida aplicación de alzas extremas.

Basados en su primera administración, analistas esperan que el aumento de tarifas más agresiva no se concrete hasta 2026 y que veamos algún proceso de negociación. Trump usaría la amenaza de aranceles para conseguir cambios de sus socios comerciales.

En el Partido Republicano, y no sólo Trump, varios consideran que el alza de tarifas finalmente generará mayor crecimiento e inversión local al obligar a las empresas a mover sus fábricas a territorio estadounidense. Esta relocalización tomaría meses, en el escenario más optimista.

Ben May, director de Global Macro Research en Oxford Economics, cree que, al menos en el corto plazo, el impacto para la economía y comercio mundial será favorable. El argumento es que otras medidas como la baja de impuestos generará una mayor demanda desde EEUU, a lo que se sumaría un aumento de los pedidos de las empresas en 2025 para adelantarse a las alzas arancelarias. En el largo plazo, May advierte impactos estructurales como un aumento del proteccionismo y la política industrial alrededor del mundo.

Premios Nobel de Economía se han unido en advertir que el alza generalizada de aranceles se traducirá en un impuesto a los consumidores, pues EEUU no podrá reemplazar sus importaciones de forma inmediata.

Inflación y deportaciones

- Visión del mercado:

- El recorte de impuestos es un estímulo fiscal que presionará al alza la inflación, al dólar y las tasas de interés. La inflación se vería agravada por las deportaciones.

La Oficina de Presupuesto del Congreso ha calculado que la reducción de impuestos de Trump requerirá de US$7,7 billones más de deuda para que el Estado pueda financiar un déficit fiscal ya en 7% del PIB.

Santiago Arias, head of renta variable Latam de Credicorp Capital Asset Management, cree que un control republicano de la Cámara de Representantes abriría la puerta a que la administración de Trump avance con un recorte de gasto fiscal.

Por el contrario, hay consenso en el mercado que la combinación de menor ingreso fiscal, con aranceles más altos creará presiones inflacionarias. Éstas se agravarían con el plan de Trump de deportar a unos 11 millones de migrantes indocumentados, que hoy representan casi el 5% de la mano de obra, según cálculos de Pew Research.

El Presidente electo ha prometido el “mayor plan de deportaciones de la historia desde el primer día”, pero la logística y costos de tal acción limitarían sus aspiraciones. Sin embargo, sí se espera una reducción en la mano de obra que generaría presiones salariales. De ahí, que bancos como Barclays están reduciendo sus expectativas de recortes de tasas, anticipando que el ciclo de bajas terminará en junio.

Analistas de ING advierten que la perspectiva de tasas de interés relativamente más altas en EEUU y un mayor proteccionismo crean un escenario que favorece a un mayor fortalecimiento del dólar, y bajista para las divisas de los mercados emergentes. A su vez, los bancos centrales de los países emergentes se verían obligados revertir pronto sus procesos de bajas de tasas.

Recortes de impuestos

- Lo anunciado por el republicano:

- Extensión de exenciones tributarias, baja de impuesto a las utilidades de 21% a 15%, eliminar impuestos a las propinas, beneficios tributarios a fábricas locales y a la compra de vehículos.

- Visión del mercado:

- Impulso para las empresas estadounidenses y para el crecimiento en 2025 y 2026. El S&P500 y las small caps como ganadoras. Más inflación, un dólar más fuerte y tasas más altas.

La promesa de recorte de impuestos es lo que explica en gran parte la reacción del mercado tras conocerse el resultado electoral. De concretar el control de la Cámara y el Senado, los republicanos podrán alcanzar rápidamente un acuerdo para extender los beneficios tributarios aprobados en 2017 y que vencen en 2025. Además, ya existe un proyecto de ley para eliminar los impuestos a las propinas, una idea que los demócratas también adoptaron durante la campaña electoral.

La medida daría mayor impulso al consumo, que ha sido clave para mantener el buen momento de la economía estadounidense. Mientras, un recorte de impuesto a las utilidades mejora las perspectivas y valoraciones de las empresas. Sumado a un ambiente regulatorio más laxo, como se espera de Trump, se podría generar un aumento de la inversión, sobre todo tras resolverse la incertidumbre electoral.

Quiénes ganan y quiénes pierden

- Ganadores:

- Acciones estadounidenses, impulsadas por los recortes de impuestos.

- Small caps, por un enfoque más doméstico de la política económica e industrial.

- Banca de inversión, un ambiente regulatorio más laxo ayudaría a un aumento de las fusiones y adquisiciones.

- Tecnología, no hay planes concretos para el sector, pero se espera menos regulación y una extensión de los beneficios para competir con China.

- Bitcoin, pues se espera un ambiente regulatorio más favorable. Analistas ya apuntan a los US$100.000.

- Petroleras, Trump ha prometido acelerar la producción de petróleo y gas “desde el primer día” para reducir las cuentas de energía.

- Perdedores:

- Euro y monedas emergentes ante la fortaleza del dólar.

- Bonos estadounidenses, las perspectivas de mayor endeudamiento aumenta la presión sobre los activos del Tesoro.

- Automotrices extranjeras, Trump prometió en Detroit impulsar la industria local.

- Energías renovables, si bien no se espera una marcha atrás a los proyectos en marcha ni un retiro rápido de los beneficios implementados por Biden, sí se prevé una desaceleración en el crecimiento de la industria.

Latinoamérica

En el caso de la región, el impacto dependerá de cada país y no es tan claro. Santiago Arias, de Credicorp Capital AM, recuerda que las economías de la región tuvieron un buen desempeño durante la primera administración de Trump.

En temas cambiarios, Fernando Suárez, senior portfolio manager de Fintual, recuerda que la moneda que estuvo más bajo presión fue el real brasileño, con una depreciación de casi 60% durante el anterior Gobierno de Trump. Pero mucho incidió la pandemia y otros factores domésticos.

Para Suárez tampoco es tan claro que el efecto para México vaya a ser tan negativo como pensó en primera instancia el mercado. “Están todos los incentivos para llegar a buenos acuerdos, sobre todo en lo que respecta a la revisión del USMCA (tratado de libre comercio) e inversión privada”, agrega. Según Suárez, la administración de Trump puede reconocer en México un aliado para restar participación de mercado a China en la cadena de suministros global. Mientras México necesita de EEUU para fomentar la inversión privada en desmedro de la baja inversión pública que se proyecta durante el Gobierno de Claudia Sheinbaum.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok