A las finanzas llegó por casualidad. Tras egresar de Ingeniería Forestal y finalizar un magíster en Economía, David Peñaloza soñaba, al igual que sus compañeros, en trabajar en el Banco Central y, a pesar que lo intentó, no lo logró. Sin embargo, a los pocos días lo contactaron de un banco de la plaza y desde entonces, jamás ha dejado la industria financiera. “La cuestión me encantó y de ahí no quise salir nunca más”, detalla.

Actualmente, Peñaloza cumple dos roles en BTG Pactual Chile, como chief financial officer (CFO) y chief operating officer (COO). Por un lado, es responsable de las operaciones y tecnología, y por otro, de los temas financieros y relación con los inversionistas.

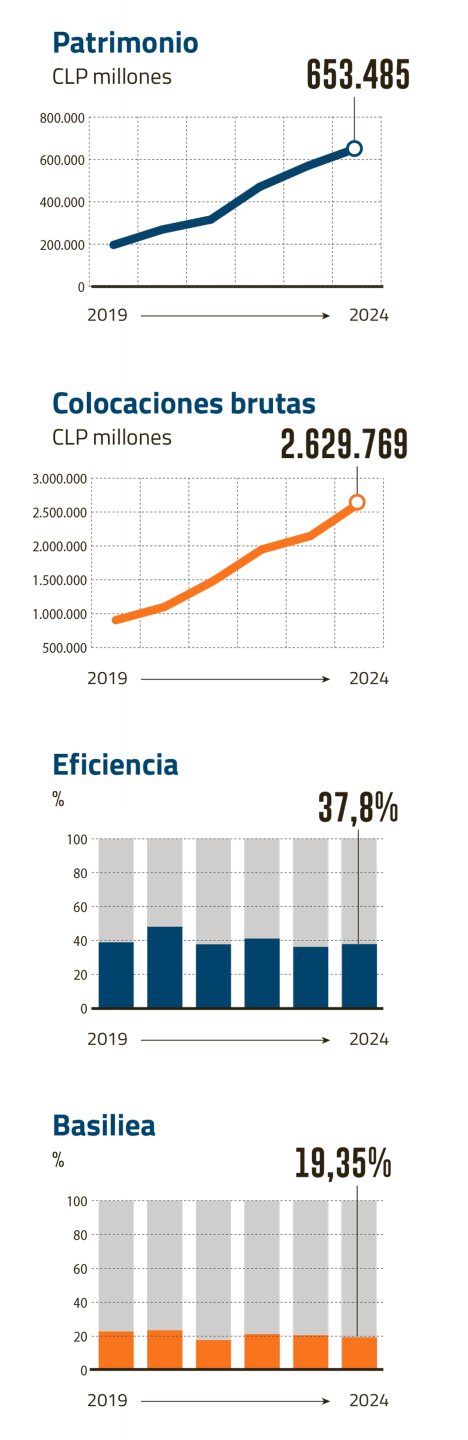

En su rol mixto, Peñaloza ha visto un crecimiento considerable del negocio. En los últimos cinco años, el patrimonio y los ingresos se han triplicado aproximadamente. Mientras que en 2023 BTG Pactual Chile anotó ingresos récord por $185.724 millones, esa cifra ya fue superada en los primeros nueve meses del año, tras reportar los resultados del tercer trimestre.

Gran parte de lo que explica la reciente expansión del negocio se debe a la incorporación de una nueva línea de ingresos: BTG Pactual Colombia. A pesar de que la filial extranjera reporta a Chile desde 2022, en febrero de este año se incorporaron la corredora de bolsa y la AGF, lo que generó que los ingresos por comisiones en la operación colombiana pasaran de $5.471 millones a $24.506 millones. Eso, sumado a la expansión del negocio local, llevó a duplicar el nivel de comisiones consolidadas.

Actualmente, los negocios asset management y wealth management suman el 34% de los ingresos totales, mientras que intermediación el 15% e investment banking un 5%. Por otro lado, el 46% restante proviene del negocio crediticio, que ha experimentado una expansión del 35% en colocaciones durante los últimos doce meses, un negocio donde aún son pequeños.

“Tenemos un 2% de participación de mercado y la capacidad de crecer ahí es grande. A pesar de que el ambiente de negocio, la inversión y la situación país no ayudan, nuestro portafolio de crédito creció un 18% este año, cuando la industria ha decrecido un 0,1%”

En entrevista con Señal DF, el CFO explica que “el crecimiento del negocio se da en medio del propósito de entregar soluciones financieras integrales, aprovechando las ventas cruzadas.”

“Continuar creciendo”

-¿Cuáles son los próximos planes en Colombia?

-Actualmente, la operación en ese país es más pequeña. Representa un 15% del balance consolidado, y nuestro plan es que en tres años Colombia llegue a representar un 25%. Esperamos lograrlo en ese período; sin embargo, no es tan simple porque Chile crece a tasas altas. En los últimos cinco años hemos experimentado un crecimiento compuesto anual de 25% en las utilidades.

-¿Hay algo pendiente en el negocio colombiano?

-No, solamente continuar creciendo. Tenemos capital, una base de clientes considerable y buen deal flow.

-Al analizar las rentabilidades del negocio en Chile y Colombia, ¿hay diferencias?

-Ambos están alineados. A septiembre de este año, tenemos un ROE consolidado del 18,7%, y Colombia está en ese mismo nivel.

-En Colombia se replicó el modelo de BTG en Chile, ¿qué significa eso?

-Los modelos de negocio del grupo BTG Pactual son básicamente los mismos si los miramos desde las líneas de negocios que se abordan. Sin embargo, hay diferencias en cada país respecto a la profundidad de los mercados y su desarrollo, lo que genera diferencias en los tipos de productos y las oportunidades de inversión que se les ofrecen a los clientes.

En cuanto a Colombia y Chile, son negocios que funcionan de manera parecida, aunque hay algunas diferencias que los hacen particulares. Colombia tiene un mercado bancario más concentrado, con menos actores que en Chile. Además, mientras el mercado accionario es muy pequeño, el de renta fija es mucho más profundo.

“Nada que estemos mirando”

-Han señalado que son “capaces de aprovechar su larga experiencia en Chile para expandir las actividades a otros mercados” de la región. ¿Están viendo otras oportunidades de expansión?

-Siempre miramos oportunidades. BTG Pactual tiene operaciones en todos los países relevantes de Latinoamérica y, hace algunos meses, el grupo adquirió un banco en Estados Unidos. Hoy día no hay nada que estemos mirando detenidamente, pero, por cierto, si hay oportunidades, las vamos a analizar.

-¿Tienen la capacidad para incorporar otra filial?

-Absolutamente. Tenemos una base de capital suficientemente amplia y, por lo tanto, contamos con capital disponible para eventualmente hacer inversiones.

-¿Es distinto el modelo de negocio en Chile de lo que tiene BTG Pactual en otros países?

-La verdad es que no tanto. Desde el punto de vista de la estructura de los mercados y de los negocios que abordamos, es básicamente lo mismo. Sin embargo, hay diferencias en la profundidad de los mercados. Por ejemplo, Brasil es un país mucho más grande, con un mercado más profundo y desarrollado, y eso le da ciertas diferencias en los tipos de productos y las oportunidades de inversión que puedes ofrecer a los clientes.

Asset y wealth management

-El 2023 fue complejo para el negocio de asset management. Hubo mayores gastos de administración y también aumentó la inversión. ¿Cómo ha sido el 2024?

-Hemos acotado el aumento de costos —hoy está básicamente en línea con la inflación— y las inversiones en sistemas ya fueron realizadas, por lo que no hay grandes inversiones pendientes. Desde el punto de vista de los ingresos, que es lo más importante, tuvimos una performance muy buena este año, tanto por la administración de los fondos como por las comisiones de éxito.

-¿Cuáles son los objetivos de crecimiento en asset management y wealth management?

-Consolidado, es decir, en Chile y Colombia, administramos activos por US$5 mil millones en asset management y US$9,5 mil millones en wealth management. Ahí las metas es crecer entre un 10% y un 15% al año.

-Al cierre del 2023, más del 50% de los activos administrados eran activos alternativos. ¿Seguirán impulsando este crecimiento y hasta dónde esperan llegar?

-BTG Pactual Chile fue uno de los impulsores de los activos alternativos en Chile, y parte de nuestra estrategia es seguir impulsándolos. Hoy tenemos una amplia gama de clases de activos, donde destacan los fondos de deuda privada e inmobiliarios.

-¿Crecerá más allá del 50%?

-El balance que tenemos hoy es sano. Eventualmente, en el futuro podríamos aumentar algo, pero tenemos iniciativas en todas las clases de activos. Por lo tanto, no vemos que el porcentaje de participación de cada uno cambie significativamente.

-¿Están pensando en incorporar fondos de infraestructura o private equity?

-No, nos concentramos en deuda privada, en renta comercial y todo lo que tiene que ver con el mundo inmobiliario.

La salida del edificio CCU

-Hace poco vendieron la participación que tenían en el edificio de CCU. ¿Cuáles fueron las razones?

-Ese es un activo que forma parte del fondo de renta comercial. Y ese fondo, en su gestión activa, normalmente evalúa oportunidades de adquisición o enajenación de activos para rotar la cartera. El edificio de CCU representó una oportunidad para obtener cierta utilidad y hacer caja.

-El fondo vence el próximo año, ¿había necesidad de liquidez?

-No, el fondo sigue pagando dividendos. Es parte de la estrategia de gestión del fondo. Se han vendido otros activos recientemente y, hace poco, también se adquirió uno nuevo.

-¿Cómo ven las vacantes de oficinas?

-En los edificios de clase A, la vacancia es bastante baja, se ha venido reduciendo a lo largo del año y, de hecho, está por debajo del 5%. Sin embargo, en las zonas más céntricas, las tasas de vacancia son más altas.

35% aumentó el crédito

Negocio bancario

-Las colocaciones comerciales crecieron un 35,2% en los últimos 12 meses. ¿Seguirá en expansión?

-Queremos seguir manteniendo las tasas de crecimiento que hemos mostrado y experimentado en los últimos cinco años.

-¿Cómo describiría la calidad de su portafolio de clientes?

-Bastante buena. Nuestro indicador de provisiones sobre el portafolio de crédito a septiembre es del 1,3%, lo que se compara muy favorablemente con nuestros competidores. Es similar al Banco Bice y algo mejor que Consorcio, Security y el Banco Internacional.

-Respecto a la estructura de deuda de BTG Pactual, han ido diversificando las fuentes de financiamiento. ¿Hay un cambio de estrategia?

-Diría que la estamos profundizando. Hasta el año pasado, habíamos avanzado muchísimo con los inversionistas locales, como institucionales, corporativos e incluso clientes. Sin embargo, este año hicimos esfuerzos adicionales para internacionalizar el fondeo del banco. Para eso realizamos un crédito sindicado en el extranjero por US$180 millones, emitimos notas verdes y concretamos algunos créditos bilaterales. Como resultado, hoy en día el 15% del financiamiento proviene de fuentes extranjeras, lo cual es un avance significativo y permite que los inversionistas locales puedan seguir financiando nuestra operación.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok