Lejos, en el estado de Florida, es donde el Banco de Crédito e Inversiones (Bci) se desprendió de una parte de sus activos en cartera para aspirar a un mejor desempeño futuro, jugada que cobra nuevos tintes ahora que Donald Trump es el Presidente electo de Estados Unidos.

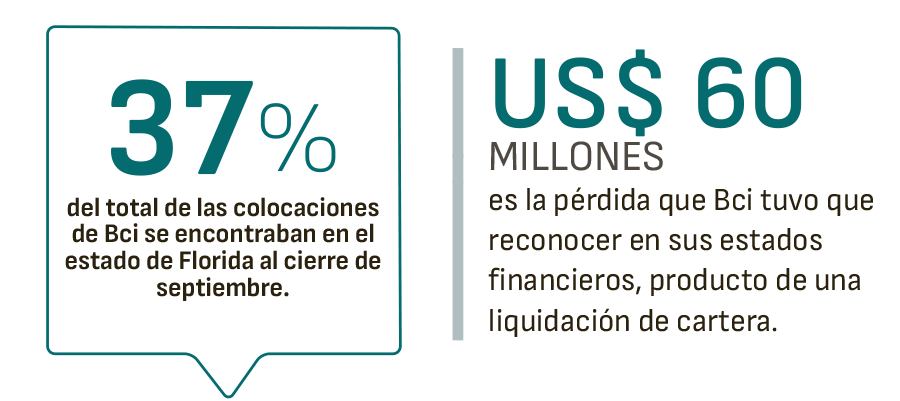

Bci está en el país del norte hace más de 25 años. A través de Bci Miami, Bci Securities y City National Bank of Florida (CNB) gestionaba a septiembre el 37% de sus colocaciones totales en el Estado del Sol, donde CNB acaba de crear una corredora de seguros.

La pregunta es si el prestamista se beneficiará de la "marea roja" que llevó a Wall Street a batir récords tres veces consecutivas esta semana.

"Podría ser un catalizador para la acción. CNB es un excelente negocio con una ubicación geográfica dentro de EEUU muy favorable para hacer negocios. En caso de que la administración Trump resulte en mayor actividad económica, podría ser favorable", dijo a Señal DF el analista de BICE Inversiones, Ewald Stark.

Algunos matices hizo Jorge Pérez, analista de Itaú BBA: "La relación no es tan directa, dado que el foco principal de CNB es en el estado de Florida, por lo que sería necesario evaluar los posibles impactos específicamente en esa región".

Pero afirmó que "Trump tiende a ser promercado, lo cual podría tener un efecto positivo en la economía en general, beneficiando también a CNB".

Antes del triunfo del republicano, Inversiones Security consignó en su último informe de carteras recomendadas que "destacamos las operaciones de Bci en Florida, EEUU, mercado donde vemos mejores perspectivas frente a otros estados".

Primero es reconocer

La decisión del banco de los Yarur para comenzar noviembre fue asumir pérdidas por US$ 60 millones en bonos de tasas bajas, para comprar títulos con rendimientos más altos y asegurar un mejor margen de interés neto (MIN) hacia adelante.

"Anticipamos un incremento de 7 puntos base en el MIN y una mejora de la rentabilidad sobre el capital (ROE, sigla en inglés), dada la inversión a una mayor tasa", apuntó Bci en una respuesta escrita a Señal DF.

Stark explicó que, además de aumentar el devengo de su cartera de colocaciones, CNB busca disminuir la volatilidad de las utilidades.

No vino como sorpresa, ya que la administración de Bci había dado pistas de que se estaba analizando tomar este camino, indicó Pérez.

"La estrategia no me parece mala", dijo el analista de Itaú. "El resultado es un impacto negativo hoy en los resultados del tercer trimestre, pero que se debería más que compensar con mayores ingresos los próximos años", estimó.

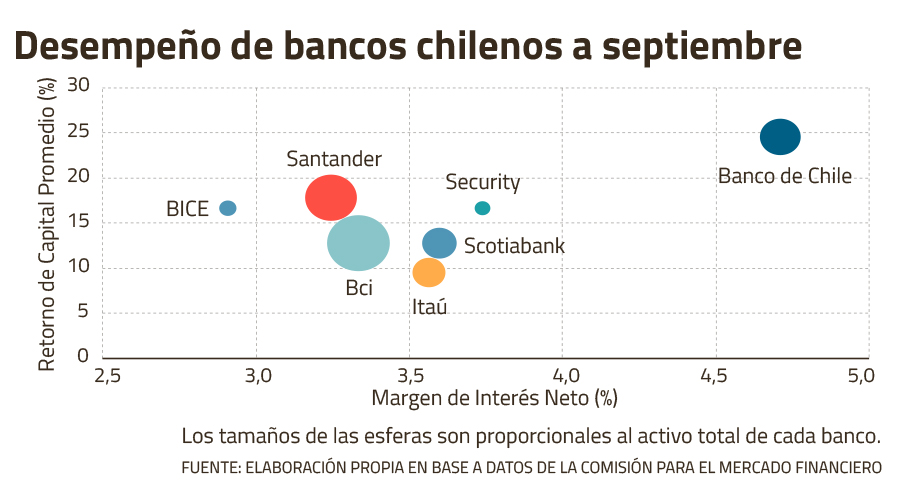

Bci, el mayor banco de la plaza en activos (unos US$ 83 mil millones), es también el más intensivo en colocaciones comerciales. Este último es hoy uno de los factores que lo dejan rezagado en el MIN frente a sus pares, aseguró Stark.

Pero destacó que, por otro lado, "hemos visto un excelente desempeño del negocio de comisiones de Bci, donde el banco goza de un potencial muy alto a través de capitalizar el ecosistema digital que ha construido".

Ojo a las tasas

Realizar pérdidas de bonos es historia ya conocida en EEUU, donde prestamistas tales como Texas Capital, PNC, Synovus, Truist y Regions han tomado decisiones similares.

Fue en marzo de 2023 cuando la quiebra del Silicon Valley Bank desató un pánico en el sector. El californiano enfocado en startups se vio obligado a vender inversiones de renta fija fulminadas por el ciclo de alzas de tasas de la Reserva Federal.

Si bien la crisis inflacionaria ya está en el pasado, la sombra de Trump trae una nueva piedra en el zapato para los bonos, lo que entra a jugar un contrapeso en el frenesí del mundo corporativo estadounidense.

"Es importante considerar el posible impacto de su Gobierno en las tasas de interés de la Fed. CNB ha estado enfrentando dificultades debido a las tasas altas, ya que no ha logrado traspasar completamente a precios el aumento en su costo de financiamiento, comprimiendo sus márgenes y rentabilidad", advirtió Pérez.

Qué dicen los americanos

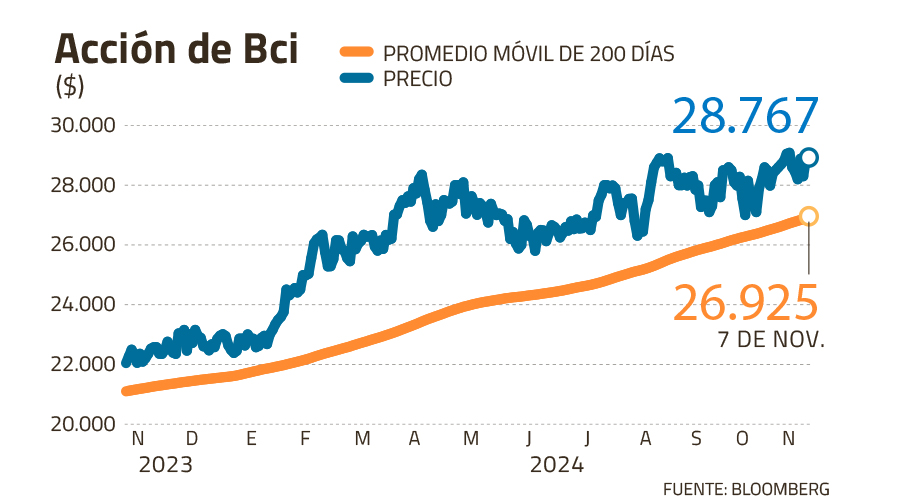

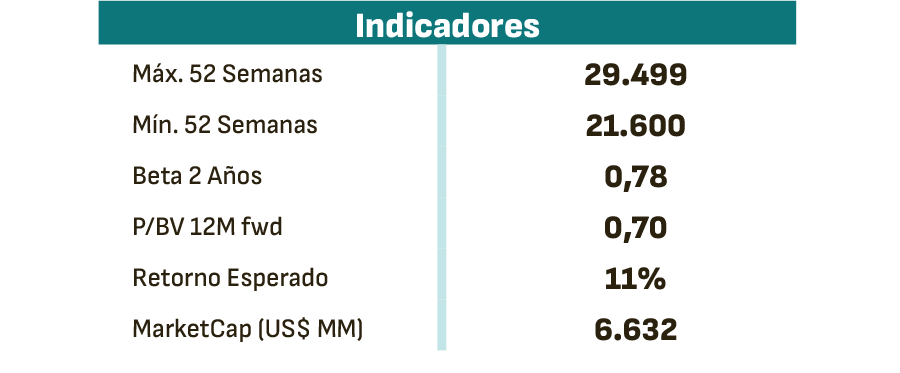

La valoración por múltiplos de los analistas de JPMorgan los deja convencidos de que Bci está barato en bolsa. "Dado que cotiza a un precio/valor libro de 0,6 veces y a un precio/utilidad estimada a 2025 de 5,8 veces, nos parece más atractiva y con mayor potencial alcista que Banco de Chile y Santander", publicó el equipo liderado por Yuri Fernandes.

"Vemos que este trimestre se han realizado algunos ajustes en CNB, lo que significa que las cosas deberían empezar a mejorar y prevemos mejores perspectivas para 2025, especialmente si las tasas de interés bajan, lo que reduciría los costos de financiamiento en esa unidad", valoró.

Por otro lado, Goldman Sachs es el único que recomienda "vender" la acción, con una visión muy diferente en múltiplos. "La acción cotiza 7,8 veces precio/utilidad estimada a 2025, mientras que nuestro precio objetivo implica que debería cotizar a 6,3 veces", dijeron Tito Labarta y otros analistas de Goldman.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok