A más de veinte días del inicio de la temporada de resultados de las empresas IPSA, al menos la mitad de las compañías ya han reportado sus cifras. Durante este periodo, el índice S&P IPSA ha caído un 3,3%, perdiendo la barrera de los 6.500 puntos y alejándose de sus máximos de 6.800 alcanzados en mayo de este año.

Los analistas explican que la temporada de resultados ha cumplido con las expectativas del mercado, sin embargo, la renta variable local, al igual que el resto de los mercados emergentes, se ha visto afectada principalmente por el cambio de expectativas a nivel internacional tras los resultados de las elecciones estadounidenses.

“Está siendo una buena temporada de resultados y, en general, el principal driver de este buen crecimiento proviene del segmento del negocio retail y también del sector de transporte”, comentó el subgerente de renta variable en Bice Inversiones, Aldo Morales.

Por su parte, el subgerente de renta variable de Inversiones Security, Nicolás Libuy, señaló que, a la fecha, hay algunas sorpresas positivas en el sector forestal, impulsadas por un buen desempeño en los segmentos de celulosa y biopackaging, y también en compañías ligadas al retail, debido a mejoras en márgenes por sobre lo esperado en sus operaciones fuera de Chile.

Según Bice Inversiones, hasta ayer viernes, las empresas habían incrementado sus utilidades en un 17% respecto al mismo período del año anterior.

“A la fecha, a nivel de utilidad, las compañías han superado las expectativas producto de una mejora en la parte no operacional, mientras que, al mirar el Ebitda, este se ubica en línea con nuestras estimaciones a nivel agregado”, agregó Libuy.

Las favoritas del mercado

En el mercado, la temporada de resultados viene acompañada de cambios en los portafolios de inversión, actualizaciones en las valorizaciones y el diseño de nuevas estrategias. En este escenario, cuatro corredores de bolsa —Inversiones Security, Bice Inversiones, Renta 4 y Vector Capital— indicaron a Señal DF cuáles son sus acciones chilenas favoritas para posicionar los portafolios.

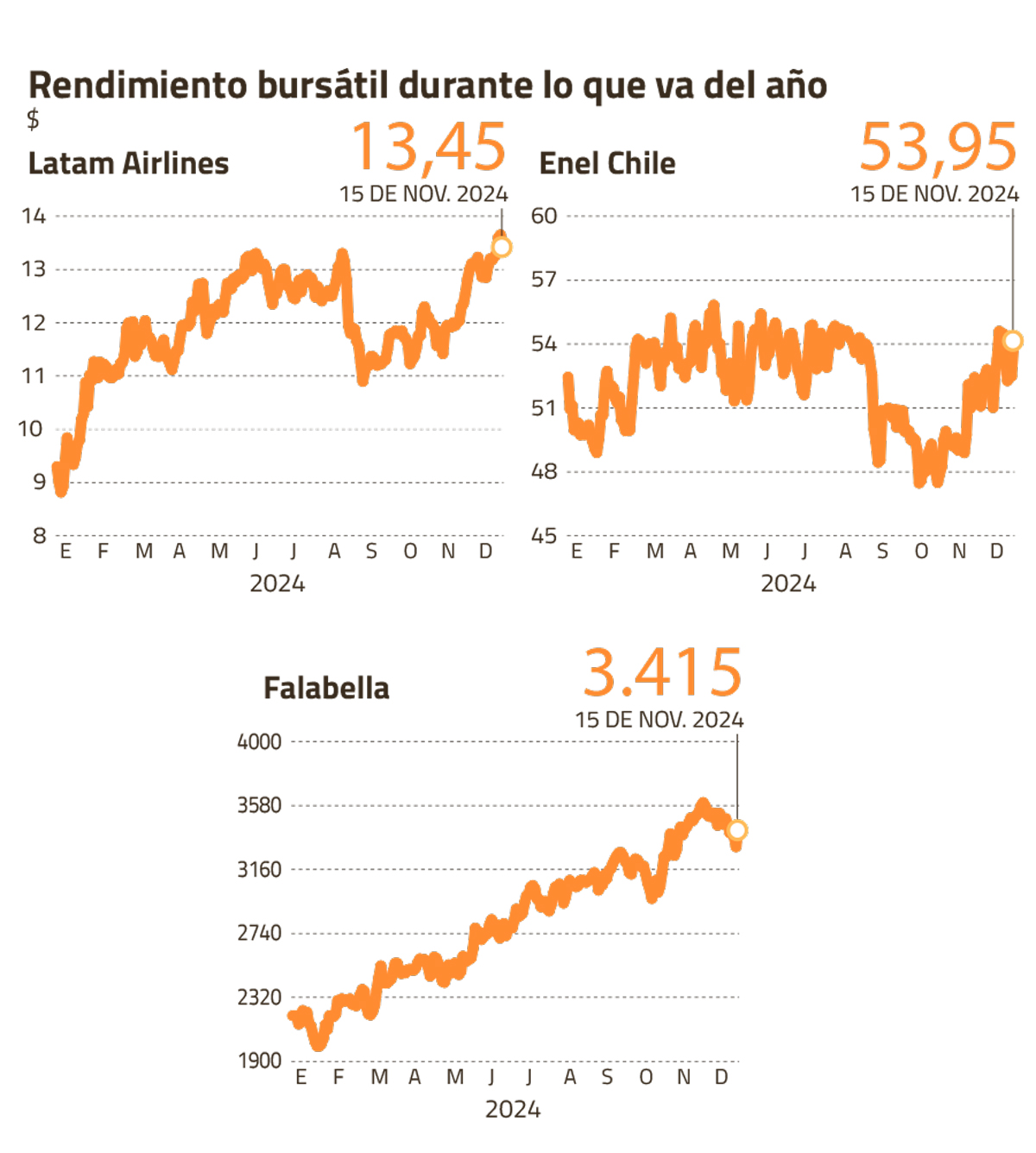

Así, mientras todas apuestan por Latam Airlines, tres lo hacen por Falabella y dos por Enel Chile.

El despegue de Latam

Las proyecciones del mercado sobre Latam son sólidas. El precio objetivo de los analistas supera ampliamente el valor actual de la acción, y todos los expertos compilados por Bloomberg recomiendan incluir a la aerolínea en los portafolios de inversión.

El pasado 6 de noviembre, la compañía volvió a ratificar su buen momento tras reportar sus resultados. El anuncio fue bien recibido por los analistas, especialmente por los US$ 301 millones en utilidades, cifra que superó en un 29% las expectativas del mercado.

A eso, se suma la reciente actualización de su plan de inversiones. En el Investor Day en Wall Street Latam anunció a los inversionistas mejoras proyecciones en la mayoría de sus indicadores financieros.

El buen desempeño financiero de Latam se explica por una combinación de factores, como una demanda más fuerte de la prevista, un entorno macroeconómico resistente, un contexto competitivo favorable y una ejecución operativa sólida.

Además, los analistas destacan que la herencia del Capítulo 11 ha dejado a Latam en una posición envidiable frente a sus competidores. Gracias a las negociaciones realizadas durante la pandemia, la aerolínea ha logrado una estructura de costos liviana y uno de los costos de flota más bajos a nivel mundial. Según los expertos, las ventajas competitivas y el interés del mercado aún tienen espacio para seguir creciendo.

“Hay oportunidades para expandirse en las rutas internacionales y mejorar los márgenes a medida que la compañía incorpore nueva flota”, señaló Nicolás Libuy.

La recuperación del retail

Desde hace más de un año, la compañía ligada a las familias Solari y Del Río se ha enfocado en un proceso de reestructuración financiera y administrativa orientado a mejorar su eficiencia, liquidar inventarios y llevar a cabo un plan de desinversión.

Y la estrategia ha dado resultados. En el tercer trimestre, Falabella reportó ganancias por $87.506 millones, frente a las pérdidas de $4.641 millones del mismo periodo en 2023.

“Cerramos el 3T24 consolidando cuatro trimestres consecutivos de mejora en los resultados financieros, gracias a la capacidad de adaptación y efectiva ejecución del plan estratégico que hemos diseñado”, indicó el gerente general de Falabella, Alejandro González.

La recuperación de la compañía ha estado acompañada de un rally bursátil. En lo que va del año, la acción de Falabella es el segundo valor con mayor rentabilidad del índice S&P IPSA, registrando un alza de 50%.

A pesar del buen desempeño, los analistas aún ven espacio para seguir creciendo. “De acuerdo con declaraciones de ejecutivos de la compañía, el enfoque actual parece estar en el crecimiento y la maduración de su presencia en los mercados extranjeros, especialmente”, señaló el operador de renta variable de Vector Capital, Jorge Tolosa.

Más allá de los apagones

“Vemos un buen momento para la acción, impulsado por los resultados del tercer trimestre, que consideramos positivos debido a sorpresas frente a nuestros estimados de Ebitda y utilidad neta, con variaciones de 15,7% y 17,4%, respectivamente”, indicó Credicorp Capital en su último informe.

A pesar de que la acción de la compañía se vio afectada por la suspensión del servicio debido a las tormentas en agosto y la posible revocación de la concesión de su negocio de distribución, los analistas mantienen una visión optimista y consideran sus bajas valorizaciones como una oportunidad atractiva de entrada.

“Estimamos que, para el actual Gobierno, sería muy difícil tomar una decisión de este tipo”, señalaron desde Renta 4.

En cuanto al negocio de generación, Enel debería seguir beneficiándose de las condiciones climáticas actuales. La buena temporada de deshielos esperada para este verano se suma a las perspectivas más favorables de un escenario hídrico para 2025, ya que los expertos han calificado el fenómeno climático de La Niña como “corto y débil”.

Además, a nivel consolidado, la compañía anunció que realizó operaciones de factoring por US$ 630 millones en cuentas por cobrar, recursos que serán destinados al “manejo de deuda y posibles oportunidades”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok