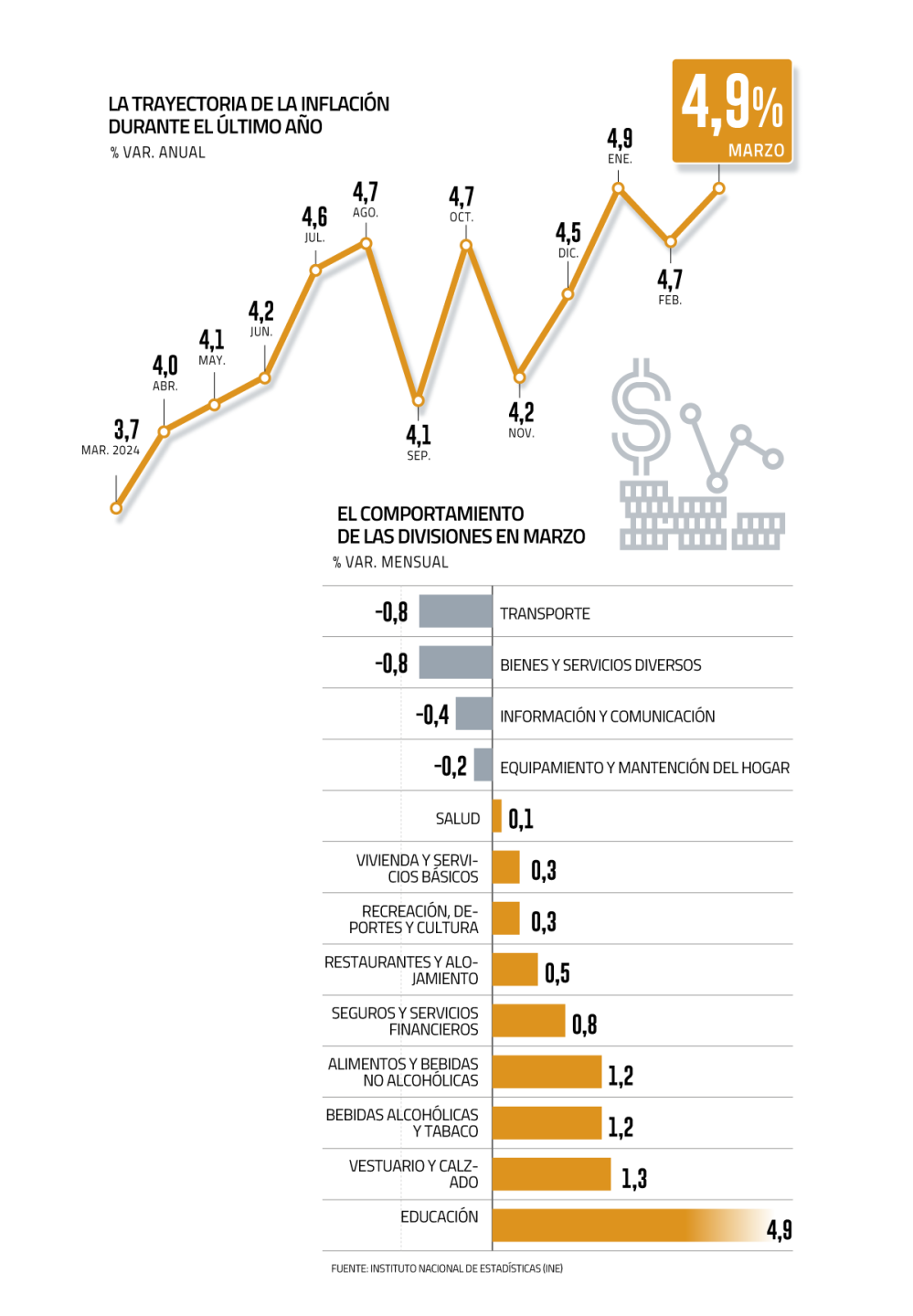

El Índice de Precios al Consumidor (IPC) presentó en marzo un alza de 0,5%, en línea con lo que esperaba el mercado a través del tradicional sondeo de Bloomberg. La cifra, aceleró la inflación en 12 meses a un 4,9%.

Destacaron las alzas en las divisiones de alimentos y bebidas no alcohólicas (1,2%) así como la de educación (4,9%), y la disminución de transporte (-0,8%), dijo el Instituto Nacional de Estadísticas (INE) en su comunicado.

Desde el mercado, pese a que esperaban la cifra, pusieron su atención en la inflación subyacente. El IPC sin volátiles se ubicó en 0,4%, “lo que es una buena noticia”, dijo el economista jefe de EuroAmerica, Felipe Alarcón.

“Si bien el dato general estuvo en línea con lo esperado, la dinámica subyacente de precios sugiere presiones inflacionarias algo más contenidas que las anticipadas”, planteó el analista económico de BTG Pactual, Sebastián Piña, y explicó que el componente de bienes excluyendo volátiles registró una variación mensual de 0%, posiblemente reflejando la apreciación del peso chileno y la disminución de los costos de transporte marítimo observada durante el primer trimestre.

Desde Coopeuch también destacaron que los efectos de segunda vuelta ligados al shock eléctrico continúan acotados.

Aún así, algunas medidas también levantaron alertas. “Hay que prestar atención a los alimentos que subieron mucho más de lo que esperábamos y se aceleró su variación anual”, mencionó el gerente de estudios de Gemines, Alejandro Fernández.

En Scotiabank Chile notaron que en el ítem servicios se observa una alta difusión que daría cuenta que muchos estarían experimentando reajustes de precios. “Resulta preocupante lo acontecido en servicios pues podrían estar respondiendo a efectos indexatorios (en salud), presión de demanda (en vivienda) y/o efectos de segunda vuelta ligados a tarifas eléctricas”, señalaron en un reporte.

Efecto dólar

Hacia adelante, aparece un fantasma: el dólar. El tipo de cambio volvió a tocar los $ 1.000 en la jornada bursátil de este martes, y amenaza con quedarse arriba debido a la incertidumbre generada por la guerra comercial.

El economista jefe de Fynsa, Nathan Pincheira, sostuvo que la depreciación podría causar alzas en productos importados, como las gasolinas.

“Si asumimos que es un shock que se mantiene por un tiempo, en medio de la incertidumbre global, podría acumular una presión al alza en IPC mensuales de corto plazo de 0,1 a 0,2 punto porcentual”, planteó el gerente de macroeconomía de Inversiones Security, César Guzmán.

En cambio, la economista principal de Bci Estudios, Francisca Pérez, puso fríos a la depreciación del peso. “Deberíamos tener un tipo de cambio por sobre los $ 1.000 por al menos tres semanas antes de ver si existe algún tipo de traspaso hacia los precios internos. Recordemos que las empresas se cubren de manera bastante exitosa ante la volatilidad del peso chileno”, señaló.

Piña, también algo más optimista, postuló que la reciente caída de los precios de combustibles y un posible menor dinamismo de la economía en el mediano plazo harían que la inflación se redujera algo más rápido de lo que se esperaba hace algunas semanas.

Para el cierre de año, BTG Pactual proyectó 4%, pero con los riesgos más cargados a la baja, debido, principalmente, al nuevo escenario internacional, el cual -estimaron- puede generar algo más de presiones de corto plazo por la depreciación del peso, lo que sería contrarrestado por la fuerte disminución que han experimentado los precios de combustible. "Además, a mediano plazo podríamos ver menores presiones inflacionaria si la economía se desacelera", opinaron.

Fynsa e Inversiones Security esperan un 4%.

En Bci Estudios ven que la inflación podría ubicarse en 4,3% anual. EuroAmerica se mantiene en 4,2%, e Itaú prevé un 4,1%.

Para la meta de 3%, a su vez, algunos apuntan a mediados de 2026, otros a la segunda mitad del próximo año y también algunos a principios de dicho ejercicio.

“Los efectos de los aranceles son contrapuestos. Por un lado, la depreciación del peso podría generar presiones inflacionarias en el corto plazo; pero, por otro, la moderación de la actividad económica lleva a una baja en los precios de las materias primas y, por ende, una menor inflación importada”, dijo Guzmán.

Por otro lado, Fernández sostuvo que “no se ve fácil”. “De hecho, no creo que se pudiera haber alcanzado a comienzos del próximo año como planteó el Banco Central en el IPoM. Es cierto que un menor crecimiento de la economía puede reducir las presiones inflacionarias, pero la mayor devaluación del peso complica más el escenario”, explicó.

¿Más recortes?

“Debido a lo que ocurre en el escenario externo, y si se mantienen los aranceles, vemos que el Banco Central deberá actuar antes de lo previsto, por lo que este año podrían haber entre tres o cuatro bajas de 25 puntos base en la TPM, cerrando cerca de 4%. Si, la guerra comercial se mantiene hacia 2026, lo que podría provocar una baja en el crecimiento mundial, vemos que el Central deberá continuar bajando la tasa a 3,5%, para hacer frente al menor crecimiento que la economía local podría tener”, planteó Pérez.

Santander, Scotiabank Chile y Fynsa apuestan por dos recortes de 25 puntos base hacia fin de año. En BTG Pactual, por su parte, antes no esperaban movimientos en el tipo rector este año, pero ahora se la juegan con que podrían haber entre dos a tres recortes en 2025.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}