Cuando comenzó la masificación de la movilidad eléctrica, el mundo puso inmediatamente sus ojos en los países que tenían grandes yacimientos de litio, y la tecnología para explotarlo de forma eficiente, como Chile.

El boom chileno del litio significó una bonanza fiscal -en 2022 el Estado logró retornos por más de US$ 5.400 millones, equivalente al 1,8% del PIB y el 6,9% de los ingresos fiscales- y de exportaciones por casi US$ 9.000 millones, solo superadas por los envíos de cobre.

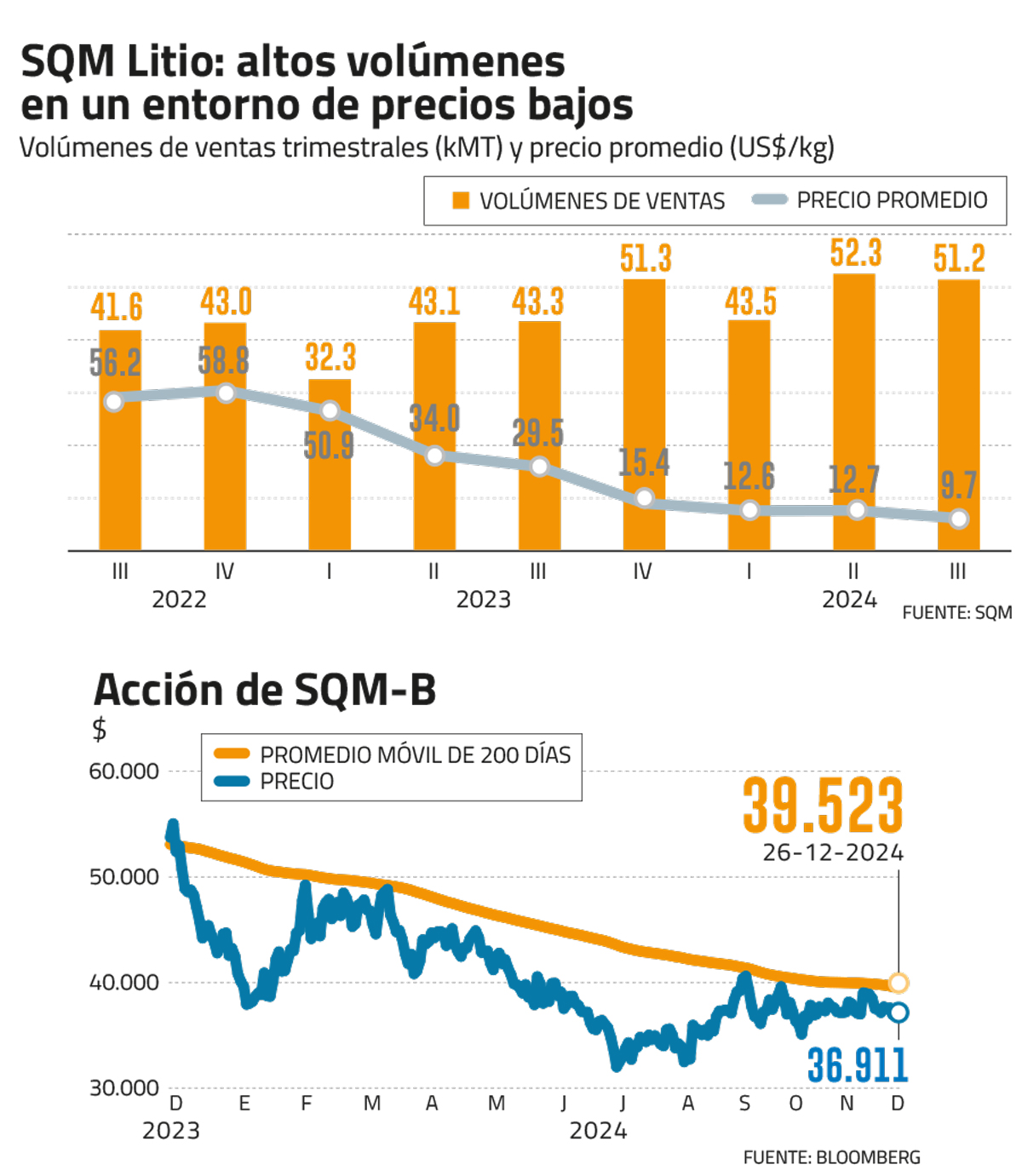

La bonanza también se extendió al sector privado: SQM, el mayor productor nacional del mineral alcanzó en mayo de 2022 su máximo histórico, con la acción de SQM-B llegando a los $ 102 mil en la bolsa chilena.

Pero el exceso de oferta de litio a nivel global -se trata de un mineral abundante prácticamente en todo el planeta, aunque la expertise para explotarlo es escasa- hizo que su precio se derrumbara en los últimos años, lo que ha impactado a las empresas productoras. De hecho, hoy se construyen yacimientos en lugares donde casi no había industria minera, como Francia, Portugal o Austria.

La acción de SQM-B bordea hoy los $ 37.000, lo que equivale a una pérdida de casi dos tercios frente a su máximo histórico, pero los analistas prevén un repunte en el mediano plazo. La baja en el precio de la acción de Soquimich es equivalente al derrumbe en el precio internacional del litio, que cayó 67% en 2023.

Según un informe de BCI Corredor de Bolsa, “en nuestro conservador escenario base, esperamos que el exceso de oferta se cerraría en 2028 y que hacia ese año la producción global de LCE1 (unidad de medida de litio en salmuera) alcanzaría aproximadamente 2,2 millones de toneladas”.

A ese nivel, según el BCI, se suman costos de producción más altos en los principales yacimientos, lo que haría rebotar el precio: “Consideramos que los actuales precios de litio son insostenibles a mediano plazo, haciendo económicamente inviable la actual producción y la nueva que se incorporaría a costos de producción poco competitivos”.

En el caso de SQM, los precios subirían desde los actuales US$ 13.000 por tonelada, hasta unos US$ 17.500 en 2026, lo que es consistente con mayores costos de producción y una demanda que seguiría al alza.

Según el estudio del BCI, la producción de SQM cumpliría el guidance entregado a comienzos de 2024: 240.000 toneladas y 305.000 toneladas en 2024 y 2025, respectivamente y el principal incremento en capacidad provendría desde Chile (Carbonato e Hidróxido).

La transformación de Itaú Chile rinde frutos

La electromovilidad se democratiza

Los dos obstáculos descritos por la industria automotriz para la masificación del auto eléctrico en el mundo son, por un lado, el alto precio de las baterías de litio, y, por otro, el lento avance de las redes de carga, sobre todo en países en vías de desarrollo.

La caída en el precio del litio ya está haciendo accesibles las baterías, a lo que también ha contribuido una industria china que ha logrado costos de producción menores a los de sus pares estadounidenses y europeos. La arremetida de marcas chinas ha permitido que los precios de autos eléctricos nuevos se acerquen a los de los vehículos tradicionales, elevando el potencial de demanda en todo el mundo.

Según Bloomberg, el precio de las baterías ha caído un 14% este año, hasta un mínimo histórico de US$ 139 por kWh, lo que debería permitir un repunte de 53% en la demanda de baterías en 2025.

El informe Electric Vehicle Outlook de Bloomberg estima que las ventas de autos eléctricos equivalen al 18% del mercado mundial y que el tamaño de la flota de vehículos eléctricos es de casi 41 millones de vehículos. China está a la cabeza de las ventas, seguida de Europa y Estados Unidos en tercer lugar.

Volverían los números azules

En su última presentación de resultados, SQM informó pérdidas por unos US$ 524 millones a septiembre, en comparación a las utilidades de US$ 1.809 millones registradas en los primeros nueve meses de 2023, lo que fue atribuido a menores precios del litio por un exceso de oferta.

Desde el BCI prevén que los ingresos de la compañía en 2025 superen los US$ 5.900 millones (un aumento de casi 25%), mientras que el Ebitda llegaría a los US$ 1.715 millones (un 6,3% más), gracias a la recuperación del precio del mineral.

La utilidad atribuida a los controladores de SQM alcanzaría los US$ 891 millones el próximo año, la que se compara favorablemente con la pérdida estimada por US$ 201 millones en 2024, según BCI.

“En términos de valorización relativa, múltiplo EV/Ebitda 2025 estimado sería de 7,9x, atractivo nivel si se compara con su múltiplo promedio de 10 años que asciende a ~10x y contra sus competidores de Litio”, señala el informe del BCI, destacando que la acción está en un buen nivel de compra.

La corredora prevé un precio objetivo para SQM en 2025 de $ 45.000, lo que supone una revalorización cercana al 22% frente a su precio actual. Sin embargo, el promedio de los precios objetivos de los analistas que siguen la acción apunta a un precio de $ 54.245 a fines de 2025, con un upside potencial de 46%.

En su última presentación a analistas, la compañía anunció una inversión de US$ 1.700 millones entre 2024 y 2025 para su segmento litio (en sus operaciones en Chile, Australia y China), mientras que la demanda del mineral, según la empresa, subiría 20% promedio en 2024, mismo porcentaje de crecimiento proyectado para las ventas de automóviles eléctricos en el mundo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok