El año pasado trajo una serie de cambios para Cencosud. Además de enfrentar una todavía persistente inflación en los mercados donde opera (Chile, Argentina, Perú, Colombia, Brasil y Estados Unidos); la compañía estrenó CEO y CFO, con Rodrigo Larraín y Andrés Neely, respectivamente; y lanzó una profunda restructuración corporativa.

Esta semana, Cencosud se reunió en pleno con analistas e inversionistas para presentar su guidance para 2025, proyecciones que ya incorporan los efectos de algunos de esos cambios. El mercado le dio el beneplácito a la empresa, cuya acción ha subido 44% en los últimos doce meses (está a

$ 2.228), su mayor nivel de los últimos cinco años.

De cara al futuro, Larraín destacó en el Cencoday seis palancas de crecimiento: marca propia, comercio electrónico, retail media (publicidad en sus instalaciones), eficiencia operacional, nuevas tiendas y negocio inmobiliario.

El primer pilar ha sido un éxito para Cencosud, con sus marcas propias alcanzando ventas por US$ 2.600 millones en el último año, un salto de 120% respecto al 2019.

El monto de inversión para 2025 llegará a los US$ 610 millones, un alza del 16%, que se destinarán principalmente a aperturas y reformas de supermercados, ampliaciones de centros comerciales, proyectos digitales y capacidades logísticas. El Ebitda de la compañía llegaría a los US$ 1.870 millones, con ventas totales por US$ 17.950 millones.

EEUU acapara la mitad de las aperturas

De los 24 supermercados que Cencosud espera abrir este año, la mitad corresponde a Estados Unidos, donde su marca Fresh Market ya representa el 12% de los ingresos totales y el 11,6% del Ebitda.

Aunque Cencosud ha crecido en sus líneas de mejoramiento del hogar, shopping centers, tiendas por departamento y el negocio financiero, su motor siguen siendo los supermercados, que a septiembre de 2024 aportaron el 80% de los ingresos totales. Los analistas coinciden en que se trata de una fortaleza de la compañía, ya que sus ventas se ven menos golpeadas en épocas de dificultades económicas, pero a la vez son capaces de aprovechar los ciclos al alza, gracias a una oferta robusta y dinámica de productos.

Aunque los analistas actualizarán sus proyecciones sobre la compañía a partir de las nuevas cifras, el mercado apuesta a que este año será positivo para Cencosud.

Banchile, que había renovado su visión sobre la acción en diciembre pasado, tiene un precio objetivo de $ 2.400, por lo que el papel todavía tendría espacio para seguir subiendo en torno a un 10% más. “La acción es una de nuestras favoritas para 2025, lo que se basa en su alta participación de mercado en supermercados (32% en Chile), junto a una rentable estrategia de sus marcas propias y el crecimiento sostenido de su venta online, lo que nos permite proyectar un margen EBITDA de 10% para el largo plazo”, indica la corredora.

Desde Banchile agregan que este año el Ebitda debería crecer un 8%, impulsado por los negocios de Chile, Estados Unidos y Argentina, mercado que debería empezar a entregar buenas noticias gracias a sus mejoras macroeconómicas (menor inflación y mayor poder adquisitivo). En el caso de Chile, las mejores perspectivas están respaldadas por un consumo privado que subiría 2,4% este año y un desempleo que bajaría hasta el 7,7%.

La unidad brasileña, la geografía donde más le ha costado a Cencosud captar cuota de mercado y rentabilidad (supone el 11,5% de los ingresos, con un market share en supermercados de solo el 5,5%), se embarcará en una restructuración que incluirá reformas de tiendas, nuevas plantas productivas y mejoras logísticas, según la presentación de Larraín. Esto, luego de que la empresa descartara sus planes para debutar en la bolsa brasileña, donde esperaba recaudar unos US$ 300 millones.

Reducción de deuda

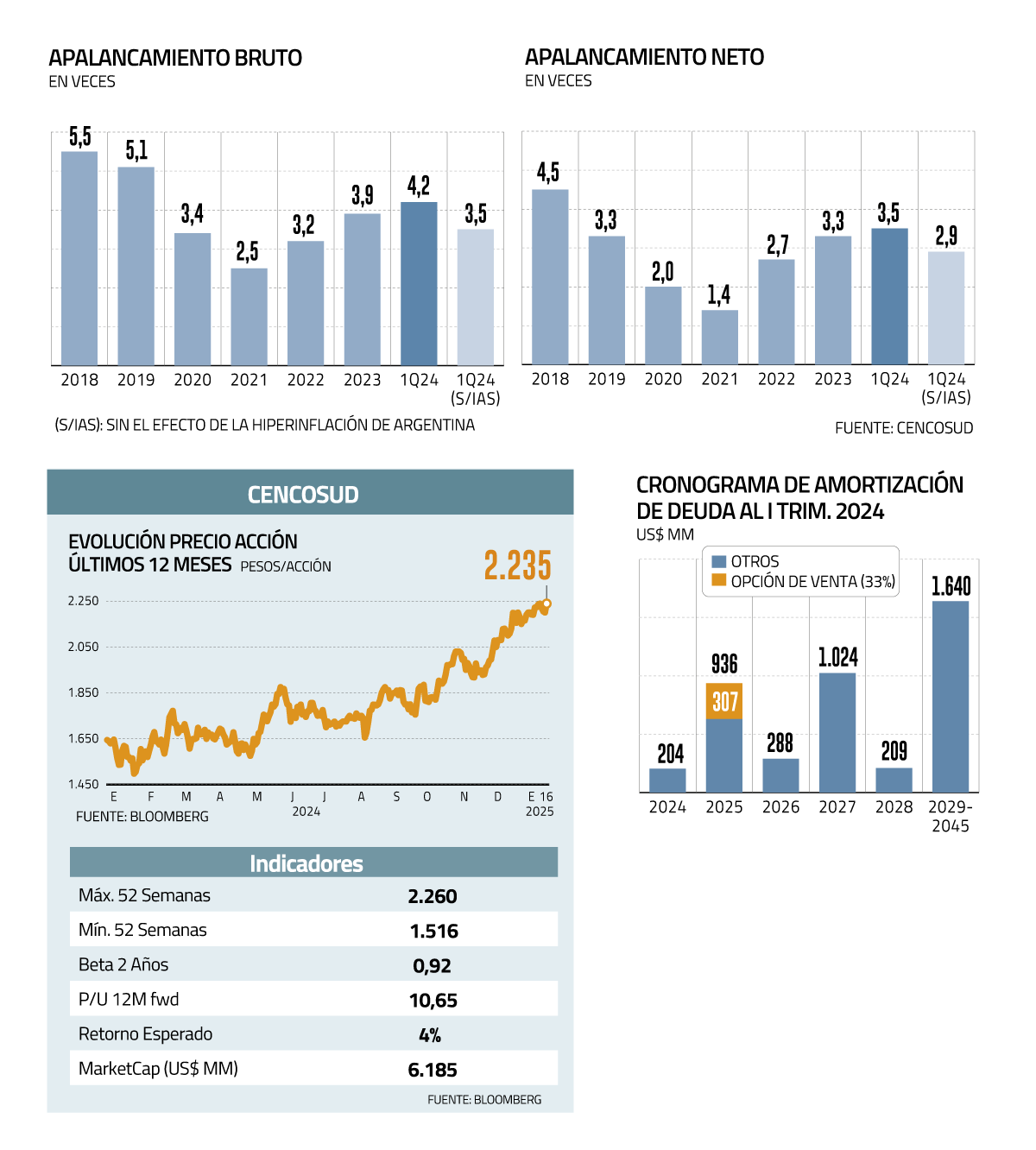

Uno de los ítems que ha preocupado a los analistas en los últimos años sobre Cencosud ha sido su deuda corporativa, que afronta vencimientos de unos US$ 2.500 millones al 2028. En total, la compañía debe US$ 4.556 millones, de los cuales el 74% es fija, y el 26% está indexada a tasa variable. El CFO de la compañía, Andrés Neely, destacó que el nivel de deuda se ha reducido en unos

US$ 2.000 millones en los últimos años, y que actualmente la principal fuente de generación de caja de Cencosud corresponde a ingresos operativos (al tercer trimestre del 2024, la empresa tenía efectivo por US$ 973 millones).

Neely agregó ante los analistas que la reducción de deuda se produce junto a un fuerte aumento de la rentabilidad. Mientras en el período 2018-2020 el ROE (Return on Equity) llegó al 6%, entre 2021-2024 se elevó al 19% gracias a una estrategia más enfocada en el margen.

Pese a una deuda abultada, el mercado estima que se encuentra en un nivel saludable. En su último reporte de riesgo, FitchRatings señaló que "la liquidez y flexibilidad financiera de Cencosud son adecuadas y están respaldadas por una sólida posición de caja, acceso probado a los mercados de capitales, vencimientos de deuda manejables y una sólida generación de flujo de caja".

El promedio de los precios objetivos de las corredoras que siguen la acción de Cencosud está en $ 2.360, con un upside potencial cercano al 6% para los próximos doce meses.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok