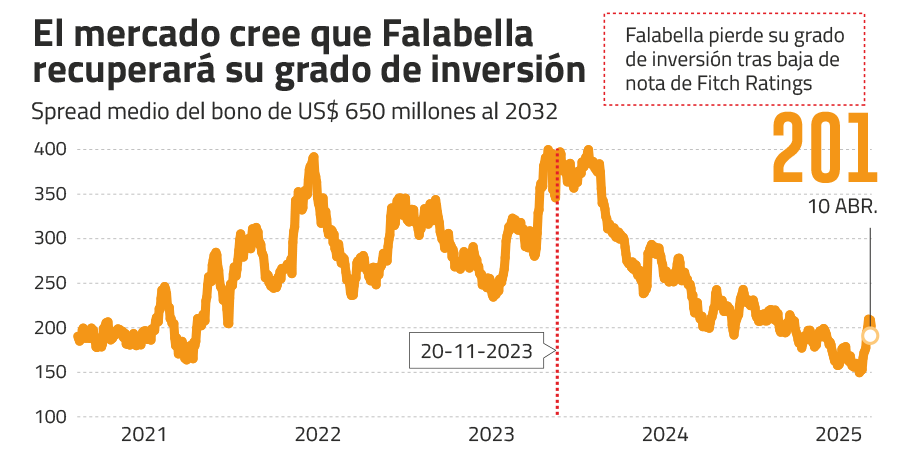

Falabella enfrenta un contraste de perspectivas. Desde hace algunos meses, el mercado ve que el retailer recuperará su grado de inversión; sin embargo, las clasificadoras de riesgo esperan tener más información sobre la mesa para dar el gran paso y subir su nota crediticia.

Fueron días complejos cuando la compañía perdió su estatus en 2023. El 20 de noviembre de ese año, recibió el golpe cuando Fitch Ratings rebajó su nota desde “BBB-” a “BB+”, lo que en la práctica le significó dejar de ser una compañía con grado de inversión. Sin embargo, eso no fue todo: 24 horas después, S&P Global Ratings la rebajó a la misma nota y selló el nuevo perfil crediticio del holding chileno.

En ese entonces, la compañía contaba con un nivel de apalancamiento neto elevado de 8,6 veces su Ebitda, con una deuda financiera consolidada de US$ 5.474 millones, a lo que se sumaban resultados operacionales que no repuntaban.

A casi 17 meses de haber perdido su clasificación, el escenario financiero de Falabella ha dado un vuelco. El retailer cerró el 2024 con un apalancamiento de 2,6 veces, la deuda financiera se redujo en US$ 1.300 millones y reportó un sólido resultado operacional que la llevó a duplicar sus márgenes.

Esa recuperación se la ha reconocido el mercado. Al jueves de esta semana, los bonos en dólares de Falabella con vencimiento en 2032 tenían un spread medio de 202 puntos sobre la base del Tesoro de EEUU, por debajo de los 400 pbs de hace solo 15 meses, y en niveles similares a los que marcó al momento de su emisión en 2021.

“Esta evolución refleja cómo el mercado ha reconocido los avances que hemos logrado en nuestra posición financiera”, escribió Grupo Falabella a Señal DF, agregando que, en comparación al índice promedio de compañías BBB en EEUU, los bonos transan con un spread sobre 90 pbs, un nivel muy similar al que registraban al momento de emitir el último bono.

A pesar de que en las últimas semanas los spreads han subido considerablemente, desde la compañía lo atribuyen a la volatilidad del mercado y a factores globales. “Seguimos operando en rangos consistentes con emisores con grado de inversión”, enfatizaron.

Lo que falta

La diferencia de perspectiva entre el mercado y la clasificadora no es la misma. Actualmente, las dos agencias internacionales —S&P y Fitch— tienen a Falabella con nota BB+ y perspectiva estable, es decir, una nota debajo del grado de inversión.

¿La razón? Ambas agencias reconocen que Falabella está convergiendo hacia los ratios solicitados; sin embargo, aún hay metas pendientes.

“Lo que Falabella tiene que mostrar para subir nuestra clasificación es una menor volatilidad en sus márgenes operativos y ser capaz de mantener su apalancamiento a largo plazo en niveles menores a los actuales. Esto podría suceder si la compañía continúa fortaleciendo su margen a través de un crecimiento de ingresos”, señaló la analista de S&P Global, Agustina Yonni Glucksmann.

Márgenes y apalancamiento son los mismos factores que mencionó la analista Andrea Jiménez, de Fitch Ratings, en su último informe, agregando que Fitch también vigila cómo se mantendrán las eficiencias en sus estructuras de costos implementadas en la pandemia, que le permitirán a Falabella tener alzas menores a los niveles de inflación.

El otro factor: competitividad

Pero los indicadores financieros no son los únicos factores que las clasificadoras están monitoreando. El retailer enfrenta ciertos desafíos estructurales a largo plazo, como la competencia del e-commerce y la entrada de competidores asiáticos.

“Fitch cree que los desafíos principales de Falabella en el futuro serán demostrar agilidad en la respuesta a las nuevas preferencias del consumidor, manteniendo al mismo tiempo un perfil financiero adecuado”, indicó Jiménez.

S&P Global completa que “la capacidad de Falabella para adaptarse a la evolución de las necesidades de los clientes, que han cambiado en los últimos años, será crucial para mantener su posición competitiva”.

Yonni, analista de S&P, explica que, para seguir adaptándose a las nuevas condiciones del comercio minorista, Falabella tendrá que incorporar capacidades logísticas y ajustar la distribución de las tiendas a nuevas combinaciones de categorías. Una estrategia que el retailer “lo tiene muy claro” y que “está demostrando a través de su plan de inversión”. Este año, Falabella proyecta invertir US$ 650 millones, un 30% más que el año pasado.

Las expectativas

Los últimos movimientos de las agencias fueron hace solo unos meses. En marzo, S&P Global actualizó su visión de la compañía sin realizar cambios, mientras que en noviembre, Fitch Ratings cambió su perspectiva de negativa a estable.

“Si lo que pusimos en marzo sigue vigente, es difícil que pongamos un nuevo reporte para decir lo mismo. Pero esto no está escrito en piedra y siempre intentamos dar señales al mercado”, apuntó el director general de calificaciones corporativas de América Latina en S&P Ratings.

Desde Falabella, señalan que mantienen un diálogo fluido con las agencias clasificadoras y que el “foco sigue puesto en mantener resultados consistentes con una compañía con grado de inversión”.

Asimismo, en el mercado ven que, para un próximo movimiento en la clasificación, las agencias necesitan claridad sobre cómo será el 2025, por lo que no esperan novedades antes de la próxima entrega de resultados.

Junto a eso, la situación macroeconómica ha despertado ciertas advertencias. Los indicadores de desempleo continúan en niveles superiores a los de prepandemia, lo que repercute en el consumo. En ese sentido, la situación da una sensación de incertidumbre que se suma a lo que está ocurriendo a nivel internacional.

Pese a los desafíos, hay optimismo. “Las iniciativas de Falabella están ganando tracción, con una recuperación en la rentabilidad impulsada por su enfoque estratégico en unidades y marcas más rentables, y eficiencias de costos”, indicó Fitch.

“Se espera que el buen desempeño en 2024 continúe para el 2025, aunque no tendrá el efecto positivo del tipo de cambio”, señaló S&P Global.

Uno de los drivers que el mercado proyecta es que, a medida que el segmento de la construcción se vaya recuperando, Sodimac sea uno de los motores de crecimiento en ingresos para el grupo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}