La renta variable, con el Nasdaq y el Nikkei de nuevo como máximos exponentes, revivieron durante esta semana el fantasma de la tormenta bursátil desatada hace un mes.

Era inevitable hablar de los paralelismos entre lo que pasó a inicios de agosto en los mercados y lo vivido en las últimas 84 horas. Porque, al igual que hace un mes, el Nikkei y el Nasdaq volvieron a gatillar movimientos que generaron una oleada de venta de posiciones en ambos indicadores.

El martes fue clave. Ese día se conoció el índice manufacturero de EEUU (el ISM) de agosto, que estuvo por debajo de las expectativas, contribuyendo así a una racha de datos más débiles de la economía, ejerciendo una presión adicional a la Reserva Federal (Fed), para que en su próxima reunión de política monetaria (17 y 18 de septiembre) aplique una baja adicional a la prevista a los tipos de interés.

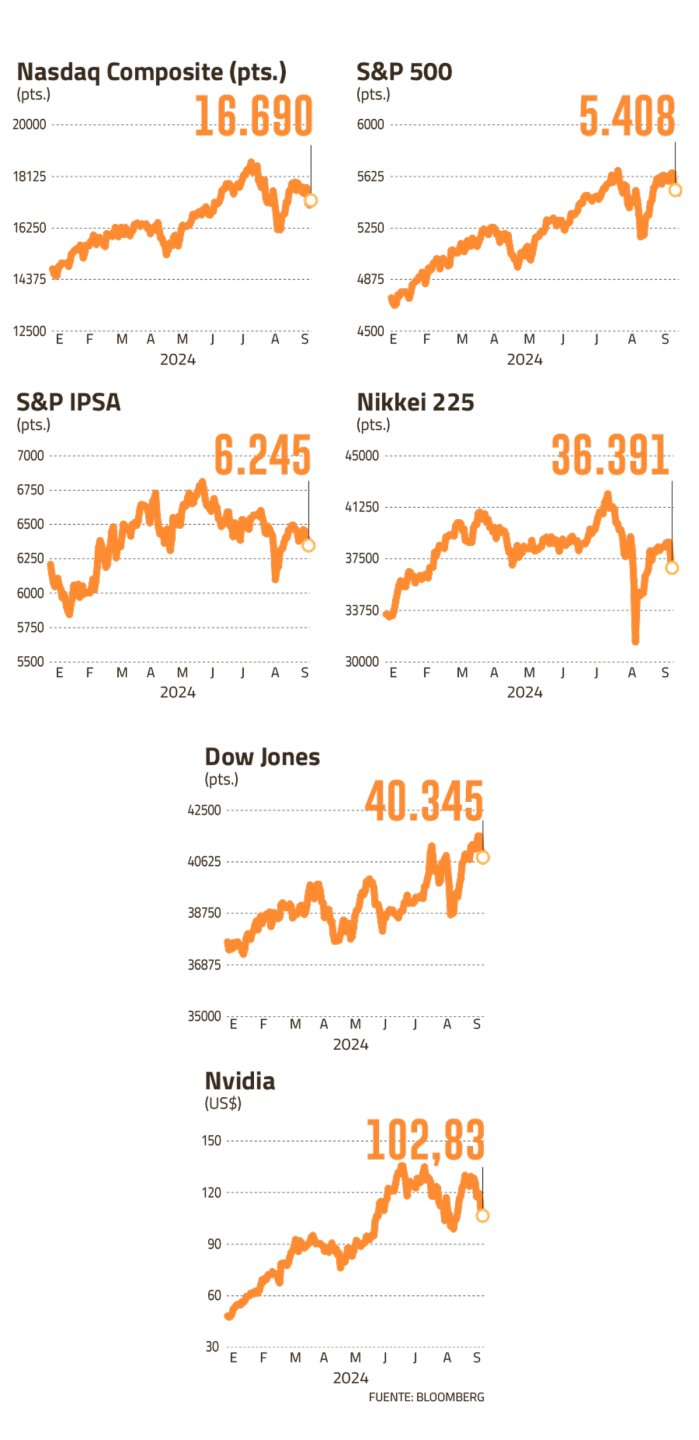

Comenzaba así -el lunes fue feriado en EEUU- una semana que sería lo más parecido a un electrocardiograma, con Wall Street cerrando con fuertes pérdidas (Dow Jones -1,51%, S&P 500 -2,12% y el Nasdaq -3,26%).

El índice de las tecnológicas fue el que se llevó la peor parte, debido a la fuerte caída de las acciones de Nvidia que se desplomó un 9,53% arrastrando en su caída a las principales compañías del sector como Intel, Broadcom, AMD y Qualcomm, que también finalizaron la sesión del martes en rojo y con pérdidas. Nvidia, registró la mayor pérdida diaria de capitalización bursátil de toda la historia, al perder US$ 278.900 millones.

Gatillante 1: cifras económicas

Con un deja vu a cuestas, los inversionistas se mantuvieron expectantes en la semana. El miércoles enfrenaron una corrección en la bolsa japonesa, muy en línea con lo sucedido hace un mes. El Nikkei esa jornada finalizó con una caída de 4,2%, lo que implicó más o menos un tercio de lo sufrido en el mini crack de inicio de agosto, cuando llegó a desplomarse un 12%.

Estas dos conjugaciones, Nasdaq y Nikkei, fueron los gatillantes que pusieron en alerta a los mercados.

Klaus Kaempfe, executive director de portfolio solutions de Credicorp Capital, explicó que la principal semejanza de esta caída con la de inicios de agosto, es que la volatilidad está en un estado alto, lo que genera una mayor sensibilidad de los actores de mercado a posibles riesgos.

“Al igual que en agosto, la debilidad del mercado laboral de EEUU fue el responsable del aumento en la volatilidad. No obstante, hasta el momento, las caídas observadas en septiembre han sido más moderadas a las de agosto”, explicó el subgerente de portafolios de inversión en LarrainVial Estrategia, Juan José Noriega.

La principal razón de la caída esta vez -según Kaempfe- es que el retorno ajustado por riesgo está bajo en las acciones de Estados Unidos, se alcanzó rápidamente el máximo histórico, sin salir del estado de alta volatilidad, por lo que es difícil que se rompan estos máximos sin más claridad en las elecciones, buenas expectativas con NVIDIA y una mejora en la volatilidad.

Para Oliver Blackbourn, gestor de carteras en el equipo de multiactivos de Janus Henderson Investors, los activos de riesgo siguen en una especie de filo de la navaja. “Unos datos económicos más débiles suscitarán inquietud por los beneficios y los impagos. Unos datos económicos más sólidos podrían generar expectativas de recortes de los tipos de interés más lentos de lo previsto, en un momento en el que los mercados han acogido con entusiasmo el beneficio esperado de unos menores costos de endeudamiento. Hay un estrecho camino intermedio, pero parece que se ha ido estrechando aún más”.

El reporte laboral de este viernes presionó a los mercados. El S&P 500 cayó 1,73% y cerró la semana con una baja de 4,25%. El Dow Jones también cerró con un descenso de 1,01% ayer y una caída de 2,93% en la semana.

El Nasdaq tuvo la caída más acentuada: 2,69% el viernes y 5,58% semanal. Nvidia, un componente importante del índice tecnológico terminó la semana con un descenso de 13,8%

Europa y Japón también experimentaron retrocesos. El índice Stoxx Europe 600 cayó ayer un 1,6% y 4,44% en la semana, mientras que el Nikkei tuvo un desplome de 5,85% semanal.

“En Estados Unidos, las tasas bajaron levemente: el rendimiento del tesoro a 10 años se ubica en 3,68%, con un retroceso de 5 puntos básicos, similar al tesoro a 2 años, que cayó 9 puntos básicos, situándose en 3,67%. El dólar se mantiene estable, sin cambios significativos en el índice DXY”, explicó Mauricio Guzmán, head de estrategia de inversión de SURA Investments.

Gatillante 2: Japón y el carry trade

Y esto permea a Japón. “La prolongada debilidad del yen japonés parece haber llegado a su fin por el momento y una moneda apreciada tiende a ser problemática para el mercado de valores de ese país. A pesar de la volatilidad de las últimas seis semanas, el mercado de renta variable parece no haber reaccionado suficientemente al reciente fortalecimiento”, explicó Blackbourn.

El descenso que el mercado prevé en el diferencial de tasas entre Japón y Estados Unidos (ambos caminan a polos opuestos, el primero sube y el segundo baja) también está obligando a los inversionistas a plantearse el carry trade en yenes, en esta búsqueda de pares de divisas que se apreciarán o depreciarán de acuerdo a sus políticas monetarias.

Ariel Nachari, estratega jefe de inversiones de SURA Investments, comentó que la bolsa japonesa está muy sensible a noticias relacionadas al crecimiento económico, debido a su alto componente exportador. “También, cualquier cifra que muestre relación con la inflación y que pueda dar argumentos a que el Banco Central de Japón suba nuevamente sus tasas, provoca esta sensibilidad adicional en los inversionistas producto del desarme de posiciones de carry trade que ya vimos a inicios de agosto”.

El director de inversiones para mercados emergentes americanos de UBS, Alejo Czerwonko, considera que los efectos van a variar según los diferenciales de tasas y el posicionamiento de inversionistas en los mercados en cuestión. “El carry trade puede sin duda sufrir nuevas turbulencias”, sentenció.

Lo que viene

Los días que vienen seguirán volátiles. Con la mirada puesta en la Fed, se esperan nuevos movimientos en la bolsa. “En este contexto, recomendamos posicionarse en carteras bien diversificadas con una exposición relevante a la renta fija. A diferencia de lo observado en 2022, hoy la renta fija está actuando como refugio”, advirtió Juan José Noriega.

Las recomendaciones de analistas se repiten, en torno a mantener una perspectiva a largo plazo con respecto a los objetivos financieros y carteras bien diversificadas en todas las clases de activos, regiones y sectores, incluidas las asignaciones a alternativos y coberturas como el oro.

Por tanto, bienvenidos a una semana en que el mercado tratará de digerir estos sobresaltos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok