Las insistentes precipitaciones de las últimas semanas hacen que los ojos del mercado vuelvan a posarse en empresas como Enel Chile, cuyas acciones buscan una dirección en medio del arco de estimaciones sobre las próximas utilidades.

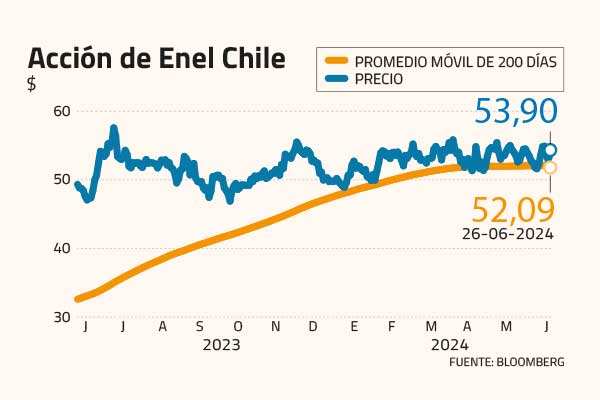

Desde su piso de mediados de 2022 en la bolsa local, la eléctrica ha tendido a estabilizarse oscilando entre $ 50 y $ 55 por acción durante el primer semestre de 2024.

Las recomendaciones

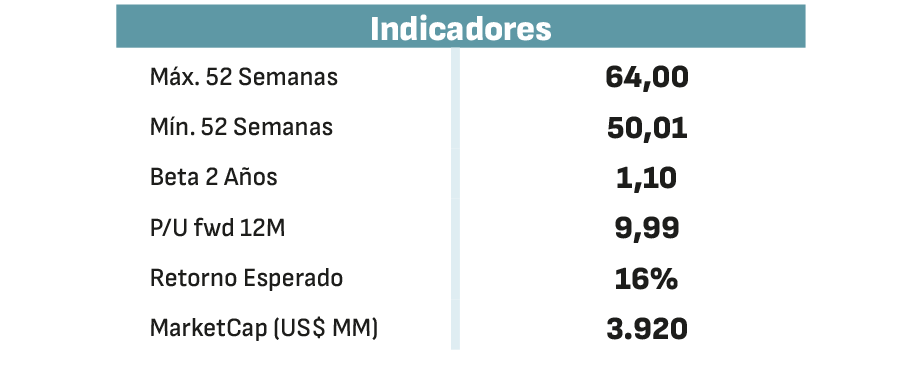

A ojos de Itaú BBA Securities, hay una clara oportunidad de compra. Su precio objetivo (PO) de $ 70 por papel implica un retorno esperado de 30% desde el cierre del miércoles, siendo la valoración más optimista de las siete recomendaciones de departamentos de estudio que recopila por Bloomberg.

El Equity Research Associate de Itaú, Ignacio Sabelle, destacó la alta exposición de la empresa al sector de las energías renovables no convencionales y la competitividad que esto le entrega en las licitaciones eléctricas.

"Para el 2026, Enel espera aumentar a 35% su generación renovable, y así tener una matriz de generación aún más limpia y competitiva. Estas cualidades hacen que Enel Chile sea el top pick en el sector para Itaú, a lo que se suma que la compañía está transando en descuento en comparación a sus múltiplos históricos", argumentó el analista a Señal DF

También se muestra favorable Bci Corredor de Bolsa, que recomienda a sus clientes "sobreponderar" Enel Chile con un horizonte de precio a fines de 2025 de $ 65 por acción.

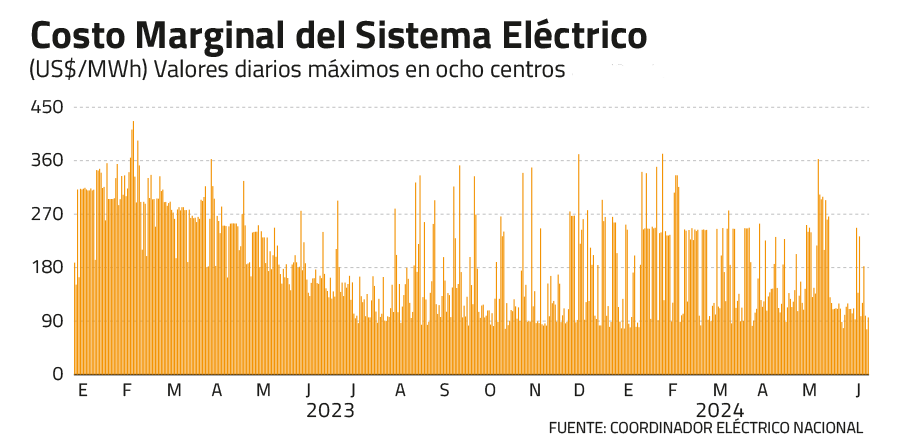

"En el sector eléctrico hemos visto precipitaciones bastante importantes, y cuando se monitorean las cuotas de los embalses ante el regulador, están en niveles máximos. Hay mucha disponibilidad de agua", destacó el analista de Estudios Corporate & Investment Banking de Bci, Francisco Domínguez, añadiendo que "los costos marginales se han moderado de forma considerable".

El subgerente de Estudios Renta Variable en BICE Inversiones, Aldo Morales, apuesta por "retener" con un PO de $ 56,3 por papel. Si bien adelantó que sus estimaciones podrían revisarse al alza, "están basadas en un escenario hidrológico más conservador que el de 2023, considerando que las proyecciones siguen apuntando a un 65% de probabilidad de fenómeno de La Niña entre julio-septiembre".

Y de hecho, señaló que "el guidance actual de la compañía sigue siendo una generación hídrica menor a 10 TWh en 2024. Lo anterior, junto con menores ingresos por trading de gas, nos lleva a esperar un año positivo, pero moderándose en relación a 2023".

Marcando un contraste con la postura de Itaú, Morales sostuvo además que "los múltiplos se han acercado bastante a los promedios históricos y a lo que transan utilities integradas en Latinoamérica".

Según datos de Bloomberg, Enel exhibe una razón valor empresarial sobre Ebitda de 5,6 veces, alineada con el promedio de sus comparables, pero en la cota inferior del rango promedio si se compara con su historia.

Pronóstico de dividendos

El directorio de Enel Chile informó que tiene la intención de repartir un dividendo provisorio de hasta 15% de las utilidades logradas al 30 de septiembre de este año, y un dividendo definitivo de 50% de la ganancia de todo el ejercicio 2024. Estos se pagarían durante los primeros meses del próximo año, y de todas formas están condicionados a la evolución de los resultados, entre otros factores.

Las estimaciones de Itaú vienen alineadas con la parte baja de lo presentado en el plan trianual 2024-2026 de Enel. "Con esto, nuestro dividend yield (DY) está en torno a 6% y 6,5%. En el plan, la compañía anunció que está buscando partnerships (entre US$ 500 y US$ 900 millones), lo que eventualmente podría aumentar este DY", indicó Sabelle.

Con los $ 482 mil millones utilidad en 2024 que espera Domínguez, su estimación es de un DY entre 5,9% y 6% con respecto a dicho ejercicio. A este respecto, Morales sostuvo que "deberíamos esperar retornos más cercanos a 5% en condiciones normales, lo que es atractivo, pero no tanto si se mira lo que pagan alternativas en renta fija con mucho menos riesgo".

Efecto tarifas

La generación es el segmento clave para Enel, ya que ha estado representando cerca del 90% de su Ebitda, con el restante en el segmento de distribución. Es por ello que no se estima un impacto directo por el alza de las tarifas eléctricas, en un contexto donde el debate se ha intensificado por el reconocimiento de la presión inflacionaria que generará, de acuerdo al último IPoM del Banco Central.

De acuerdo con Morales, "el principal efecto positivo por el lado de generación tendría que ver con una menor inversión en capital de trabajo, ya que el congelamiento de tarifas se contabilizaba como una cuenta por cobrar".

Además, "hay temores relacionados con el Gobierno que pueden incorporar algo de ruido en el sector", observó Domínguez. ¿Cómo va a manejar el Gobierno esta nueva información del Banco Central? Es una de las preguntas que hay que tener en cuenta al momento de valorar Enel, según el ejecutivo.

Y si bien el alza de las tarifas va a potenciar los ingresos, "puede haber otros factores que se asocien, ligados a las tasas de largo plazo del Banco Central, que puedan afectar el gasto financiero", explicó Domínguez.

"Los efectos de las distintas tasas son importantes en el financiamiento de estas compañías", comentó Sabelle, indicando que "en el caso de Enel Chile, más de un 90% de su deuda está financiada en dólares, por lo que las tasas internacionales también son relevantes".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok