El lunes, Latam Airlines amaneció con viento de cola: su acción subía un 1,6%, mientras que Renta4 Corredora de Bolsa ajustaba al alza su precio objetivo y Credicorp Capital recomendaba aumentar su exposición a los papeles.

Junto a eso, según los analistas compilados en Bloomberg, más del 90% de los bancos de inversión que siguen el desempeño de Latam recomiendan comprar sus acciones.

Ese optimismo también se percibió en la reciente conferencia de resultados. El analista de Deutsche Bank, al tiempo que daba la bienvenida al nuevo CFO, Ricardo Botas, resaltó el momento de Latam: “No solo estás uniéndote a una aerolínea líder en América Latina, sino que creo que muchos la ven como el estándar de oro a nivel global. Así que, bienvenido a bordo”.

“Es un momento emocionante y el mejor en la historia del grupo”, comentó por su parte Botas, sumándose a los positivos comentarios del CEO, Roberto Alvo.

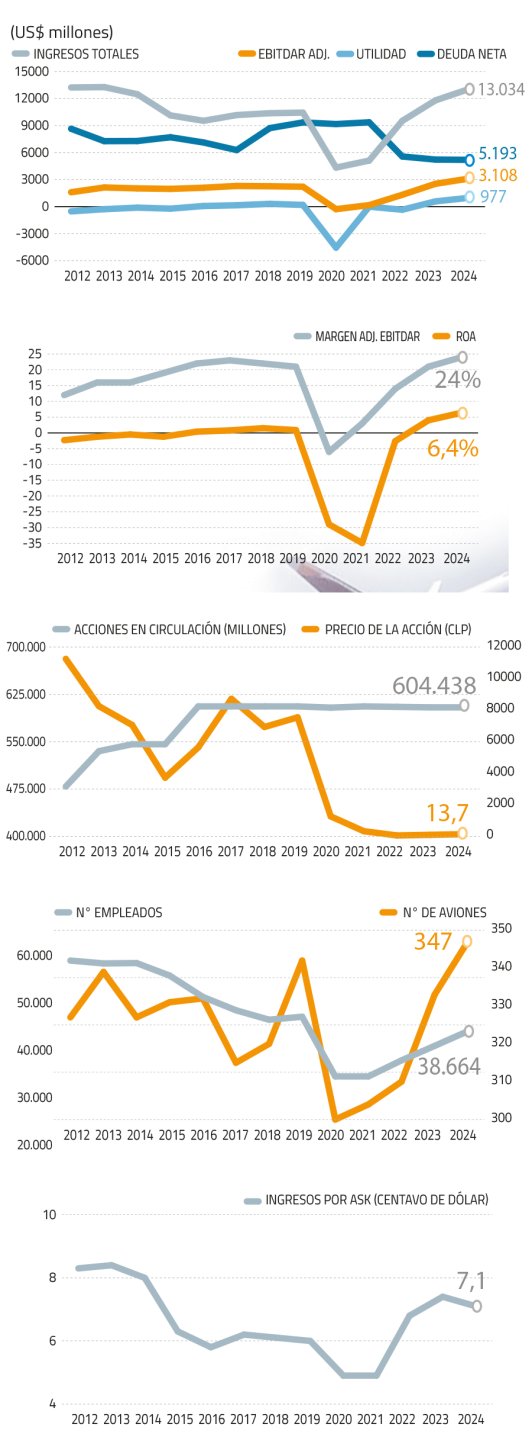

El sólido desempeño financiero de Latam se ratificó luego de que la aerolínea reportara los resultados de 2024 y cumpliera sus proyecciones. En comparación con 2023, las utilidades crecieron un 68%, alcanzando US$ 977 millones; los ingresos aumentaron un 10,5%; el EBITDAR creció un 22,6%; la relación de deuda financiera neta a EBITDA pasó de 2,1 veces a 1,7 veces; y, a nivel operacional, se registró la cifra más alta de pasajeros transportados en la historia: 82 millones.

En el mercado se ha generado consenso en que su mayor capacidad, los sanos niveles de ocupación, las tarifas competitivas y las eficiencias logradas tras el Capítulo 11 han impulsado de forma extraordinaria los márgenes de Latam.

El despegue financiero de la aerolínea —ligada a Delta Airlines, Qatar y al grupo Cueto— la ha llevado a marcar niveles récord en diversos indicadores desde que se tiene registro. El año 2024 cerró con la mayor utilidad de su historia, el mejor EBITDAR y margen EBITDAR, el mayor retorno de activos (ROA), el mayor número de aviones, la menor deuda financiera neta y el apalancamiento más bajo.

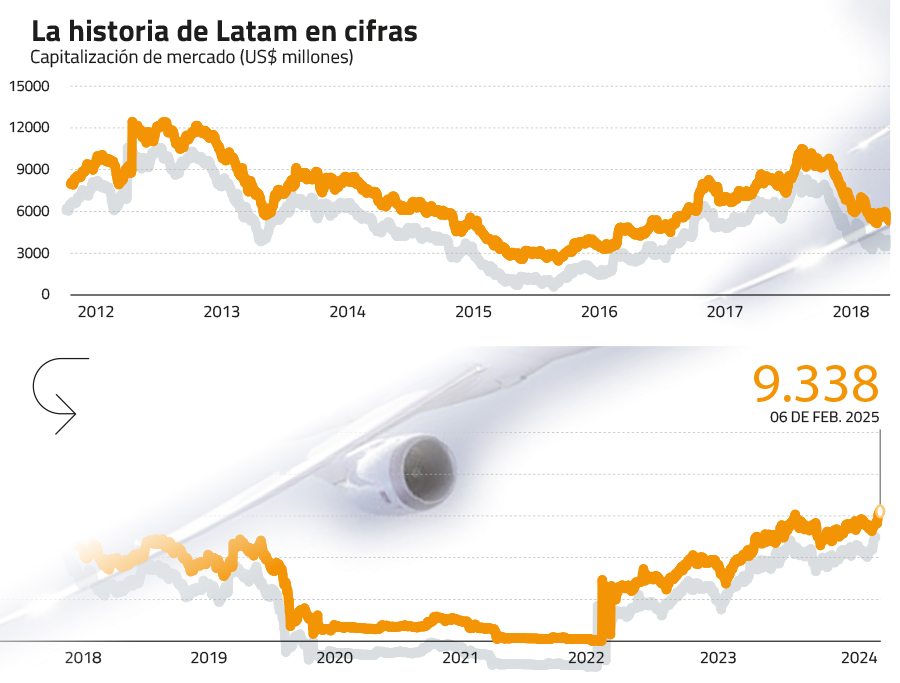

Sin embargo, pese a todo ello, aún queda una métrica clave pendiente: su capitalización bursátil en dólares.

Desde el 2020 su capitalización de mercado ha crecido a más de un 880% anual, pero los US$ 9.400 millones con los que se cotiza actualmente aún distan de su máximo histórico, alcanzado en 2012, cuando registraba US$ 12.400 millones. Junto a eso, el precio de cada papel vale $ 15, a diferencia de los $ 11.251 que registró al cierre de 2012.

En ese sentido, los bajos niveles de cotización son uno de los argumentos clave —junto a su buen momento financiero— que llevan a los analistas a concluir que es una inversión con un potencial de crecimiento mayor al 30%. En la práctica, hoy la aerolínea está en mejor forma que en toda su historia, pero a un precio menor. Sus acciones cotizan con un descuento del 37% en comparación con su promedio histórico, según su múltiplo de EV/EBITDA.

“La acción se encuentra en niveles atractivos en comparación con sus pares y con los niveles previos a la pandemia. (...) Mantenemos nuestra recomendación de sobreponderar”, indicó en su último informe JPMorgan.

Latam apuesta por Latam

Dentro de la firma también coinciden en que comprar papeles de Latam es una buena inversión. El directorio está considerando una recompra de acciones por hasta US$ 150 millones, lo cual representa el 1,6% de la capitalización actual de la compañía.

Pero esa no es la única medida que se estaría evaluando para retornar capital a los accionistas. El CEO de Latam comentó que están analizando opciones como un reparto de dividendos superiores al 30% de las utilidades y estrategias de crecimiento.

“Consideramos que la posición que hemos construido le proporciona a Latam opciones en términos de crecimiento, para buscar acuerdos y para devolver capital a los accionistas. Ponderaremos todas estas alternativas y haremos uso del capital de la manera que resulte más adecuada”, puntualizó Alvo.

El plan ha sido bien visto. “La señal que envía al mercado es que el management de la compañía opina que la empresa está subvalorada”, explicó el analista de Bice Inversiones, Ewald Starck.

La estrategia que beneficiará a los accionistas, se da a tres años de que estos lo hayan perdido prácticamente todo, tras cerrar un 2022 con una rentabilidad negativa del 1.100% luego de la dilución de la propiedad.

En ese sentido, a pesar del atractivo que genera la acción de Latam hoy, ninguno de los escenarios hace posible que los antiguos accionistas recuperen su inversión. Para lograrlo, la compañía tendría que multiplicar por 1.000 su precio de mercado.

Los riesgos

La oportunidad de compra que ven los analistas se sustenta en el buen año que ha proyectado Latam. La firma se ha comprometido a aumentar su capacidad, mejorar sus ingresos y márgenes.

Sin embargo, la volatilidad del precio del petróleo y la depreciación de las monedas emergentes se han transformado en solo algunos de los desafíos que Latam deberá sortear.

“El crecimiento de capacidad de Latam en 2025 y 2026 podría quedar rezagado frente a la mayoría de sus competidores, mientras que los rendimientos presionan los ingresos. (...) Además, el crecimiento más lento del PIB en 2025 podría afectar las tarifas, mientras las aerolíneas aumentan la capacidad internacional para luchar por participación de mercado o ingresos en dólares”, advierten los analistas de Bloomberg Intelligence.

Otro de los flancos que aumenta la incertidumbre es el anuncio de Azul y Gol sobre la intención de una posible fusión. En el mercado, y al interior de la aerolínea, advierten que aún es temprano para evaluar el impacto; sin embargo, hay consenso en que sí habría efectos. Esto se debe a que aproximadamente el 40% de los ingresos de Latam provienen del mercado brasileño, y Azul-Gol fusionados tendrían una participación del 60% en dicho mercado, más del doble de la capacidad que Latam tenía en 2023.

“Latam enfrentaría más competencia en el ámbito internacional por parte de un competidor que entiende bien la dinámica del mercado brasileño (...). De todas formas, creemos que un mercado más concentrado aumenta la probabilidad de una asignación disciplinada de capacidad y podría fomentar estabilidad en la capacidad y mayores rendimientos”, detallaron desde Barclays.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok