Accidentada fue esta temporada de resultados para las tecnológicas de Wall Street, y el club de los US$ 3 billones (millones de millones) parece volverse cada vez más exclusivo a medida que sus miembros deben probarle al mercado que están haciendo lo correcto en la carrera por liberar el potencial de la inteligencia artificial (IA) .

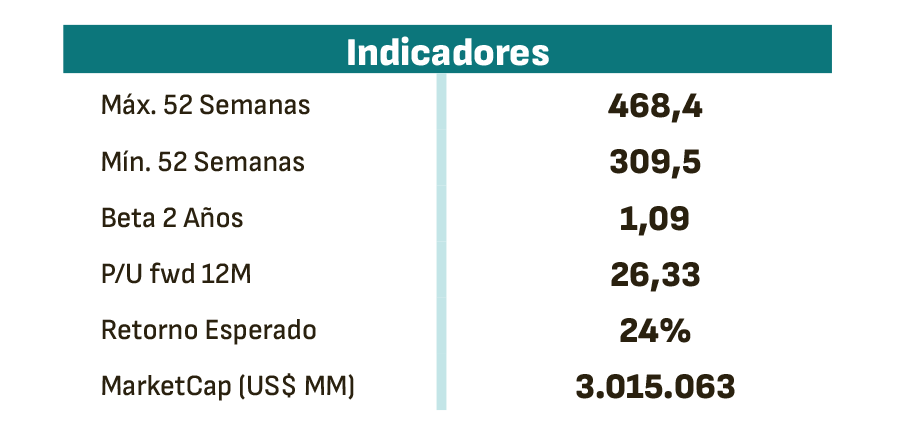

Microsoft, que con una capitalización de mercado de US$ 3,015 billones es la segunda empresa más valiosa del mundo (superada por Apple), se ha visto presionada a demostrar que sus propuestas de software realmente eficientan las operaciones de sus importantes clientes.

La compañía ha ampliado proactivamente el gasto de capital en respuesta a la demanda de IA para negocios como intelligent cloud, copilot y la búsqueda conversacional.

En concreto, el Capex (incluyendo leasing financiero) subió 78% interanual a US$ 19 mil millones en el trimestre, y los ejecutivos de la empresa fundada por Bill Gates adelantaron que seguirá creciendo.

Debido a que estos procesos requieren capacidad es que Nvidia y otros fabricantes de chips especializados han visto un auge este año, antes de que en julio se estrellaran con las dudas sobre la rentabilidad esperada de las inversiones en IA.

Garantías de la administración

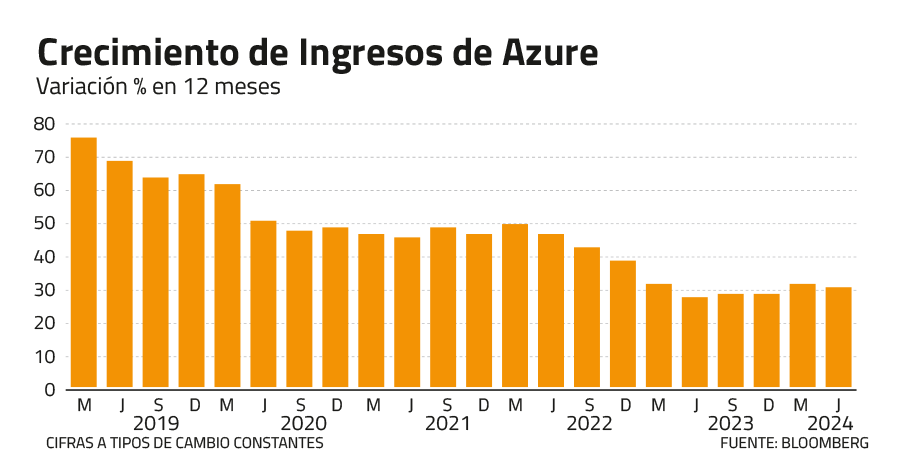

El mercado se ha mostrado especialmente exigente en este ámbito. Dado que las ventas de Azure crecieron 30% interanual y no el 31% del rango superior estimado en el guidance de la empresa, las acciones de Microsoft bajaron temporalmente 8% fuera de rueda.

"El hecho de que nos situáramos en el extremo inferior del 30%, la diferencia entre estar en el extremo superior o en el inferior fue la debilidad que vimos en algunas zonas geográficas europeas en el consumo distinto a la IA", salió a explicar la CFO de Microsoft, Amy Hood, en la conferencia posterior a los resultados, que estuvo protagonizada por las consultas sobre el rol de la IA.

"Con Azure AI, estamos construyendo el servidor de aplicaciones para la ola de IA, proporcionando acceso a la selección más diversa de modelos para satisfacer las consideraciones únicas de costo, latencia y diseño de los clientes. En total, ahora tenemos más de 60 mil clientes de Azure AI, casi 60% más que el año pasado, y el gasto promedio por cliente sigue creciendo", informó el CEO de la compañía, Satya Nadella.

Las ganancias de Microsoft subieron 10% interanual, mientras que los ingresos crecieron 15% en el trimestre, llevándolo a concluir su año fiscal 2024 (de mitad del año calendario 2023 a mitad del año actual) con históricos ingresos de US$ 245 mil millones y utilidades de US$ 88 mil millones.

La contribución de la IA al crecimiento de Azure fue de 8%, y se espera que crezca a 9,6% en el cuarto trimestre de este año calendario, según el consenso de Bloomberg.

Varios en el mercado celebraron las últimas señales de la administración. "Esta fue una conferencia de validación y orientación para la historia de la nube de Microsoft y la revolución más amplia de la IA que está teniendo lugar en todo el mundo de la tecnología. Wall Street quería y necesitaba oír los comentarios sobre la monetización de la IA que trajeron Nadella y compañía", valoraron los analistas de Wedbush.

"Creemos que Microsoft está bien posicionada para beneficiarse de la creciente demanda de grandes modelos de IA, impulsando el atractivo de Azure y generando ingresos incrementales a través de las herramientas de IA de Copilot", dijeron por su parte los analistas de Phillip Capital.

"La diversidad de Microsoft la hace más resistente frente a sus homólogas en una economía incierta, lo que combinado con la fortaleza de la oferta de nube puede ayudar a impulsar un crecimiento de las ventas de dos dígitos", aseguraron los analistas de Bloomberg Intelligence, Anurag Rana y Andrew Girard.

¿Oportunidades de compra?

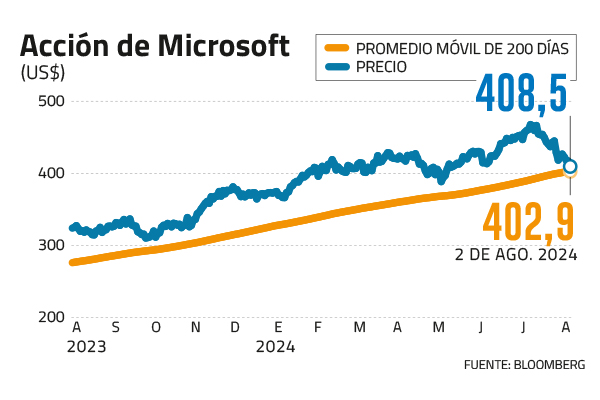

Las recientes ventas dejaron a la acción en mínimos desde inicios de mayo, al final de una semana marcada por la rotación de carteras hacia títulos que pudiesen aprovechar mejor las esperadas bajas de tasas de la Reserva Federal, que ya comienza a anticiparse más profundas.

Con ello, el precio objetivo de consenso apunta a que Microsoft tendría un potencial de retorno de 24% en 12 meses, lo que implicaría superar la marca de US$ 3,7 billones en valor total para los accionistas.

La tesis de inversión de JPMorgan es que, "si bien las acciones de Microsoft se valoran con una prima sobre una base precio-utilidad, creemos que esta prima está justificada en base a un crecimiento orgánico de los ingresos más rápido en los últimos años, una sólida generación de flujo de caja libre, una posición relativamente más fuerte dentro de la empresa, y nuestra creencia de que Microsoft ha tomado la delantera con una plataforma en la nube de última generación".

La firma tecnológica "se encuentra en la intersección de las transformaciones digitales y la adopción de la nube, y los CIO la consideran el megaproveedor de tecnologías de la información más crítico e indispensable", destacó el banco de inversión estadounidense.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok