La incertidumbre política y económica predominó en los mercados este viernes y generó que las bolsas mundiales registraran amplias pérdidas al cierre de la semana. El S&P IPSA no fue la excepción, y cerró esta semana con una caída de 1,82%

La bolsa se vio afectada por las masivas liquidaciones de acciones, luego que el crecimiento del empleo en EEUU incumpliera las expectativas en julio y la tasa de desocupación alcanzara el 4,3%. Así, los inversionistas huyeron de la renta variable y se volcaron a comprar bonos del tesoro y refugios como el oro, que esta semana subió casi un 4%.

Los analistas continúan estimando que en septiembre la Reserva Federal estadounidense recortará las tasas. Sin embargo, el mercado estima que el preciado “sotf landing” de la mayor economía del mundo sería cada vez más difícil de concretar.

“Lo más importante que está afectando el IPSA es la expectativa de la evolución de la política monetaria por parte del banco central estadounidense”, apuntó el gerente de estudios de Renta 4, Guillermo Araya.

El operador de renta variable en Vector Capital, Jorge Tolosa, coincide: “El comportamiento que tiene la bolsa se debe a las reacciones de la decisión de la Fed”.

Mientras que la renta fija seduce a los inversionistas con mayores retornos, la renta variable es uno de los sectores más sensibles a ese escenario.

“Al momento de invertir, lo que uno siempre mira es el premio por riesgo; en este caso, cuánto rendimiento tiene la renta variable con respecto a la renta fija. Cuando sube la tasa, ese premio por riesgo se comprime, por lo que la renta fija se vuelve más atractiva”, señaló el subgerente de estudios de renta variable en Bice Inversiones, Aldo Morales.

En lo que va de 2024, el panorama ha dado un giro y las estimaciones preliminares del mercado no han coincidido con el rumbo de las tasas de política monetaria. Desde Bice Inversiones estimaban para fines de este año una inflación en torno a 3,3%; sin embargo, hoy esperan que termine en 4,2%.

Los cambios llevaron a las corredoras de bolsa a ajustar sus precios objetivos del IPSA para fines de 2024. En los últimos meses, Renta 4 Corredora de Bolsa recortó en 300 puntos sus estimaciones, mientras que Bci Corredores de Bolsa lo hizo en 100 puntos.

“Uno valora una empresa con el costo de deuda y el costo de capital. Entonces, si el costo de deuda sube, el valor de la empresa baja inmediatamente”, detalló Araya.

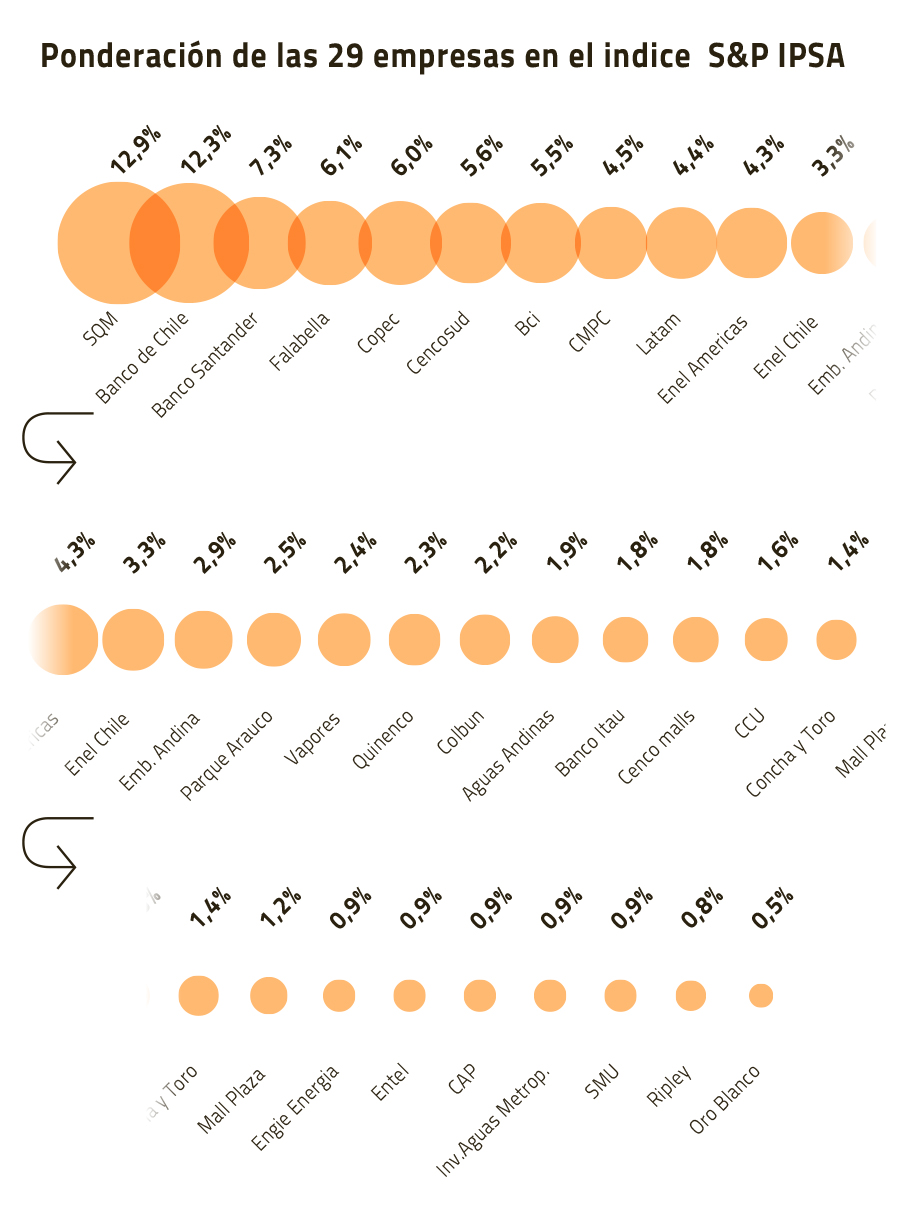

Alta concentración

Al igual que en Wall Street las "Siete Magníficas" guían el desempeño del S&P 500, el S&P IPSA registra una alta concentración y su rendimiento depende de un puñado de firmas. La Sociedad Química y Minera de Chile (SQM) y el Banco de Chile, suman más del 25% del peso del índice, al mismo tiempo que 13 valores no alcanzan el 2%.

“Banco de Chile y SQM son dos acciones que reflejan cómo es el país. Por un lado, seguimos siendo exportadores de commodities y, por otro, la actividad económica está ligada a la tasa de interés”, señaló Araya.

S&P Global Ratings es la agencia que calibra el peso de las compañías en base a la capitalización de mercado y la liquidez de las acciones. Y estas decisiones no han pasado desapercibidas.

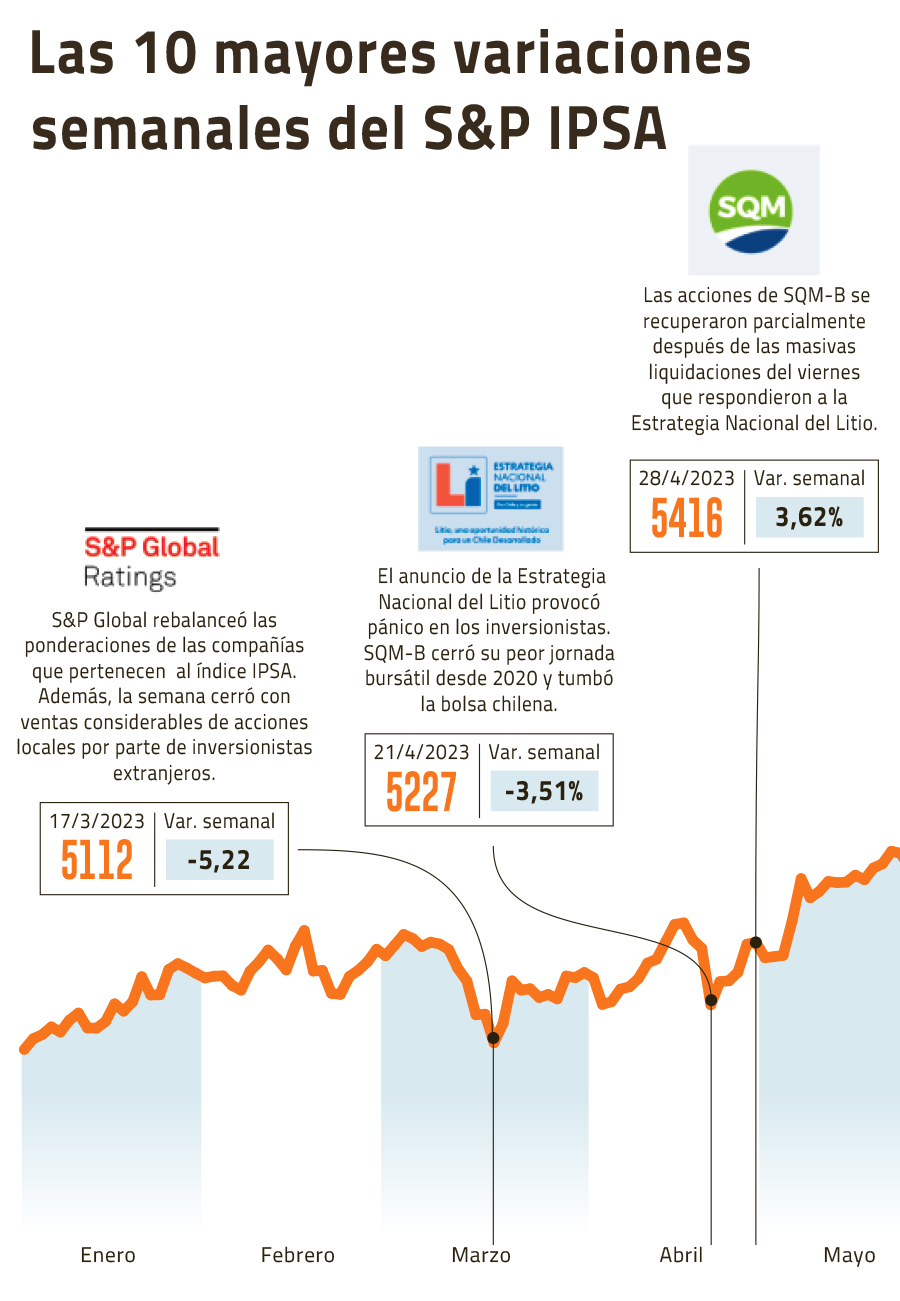

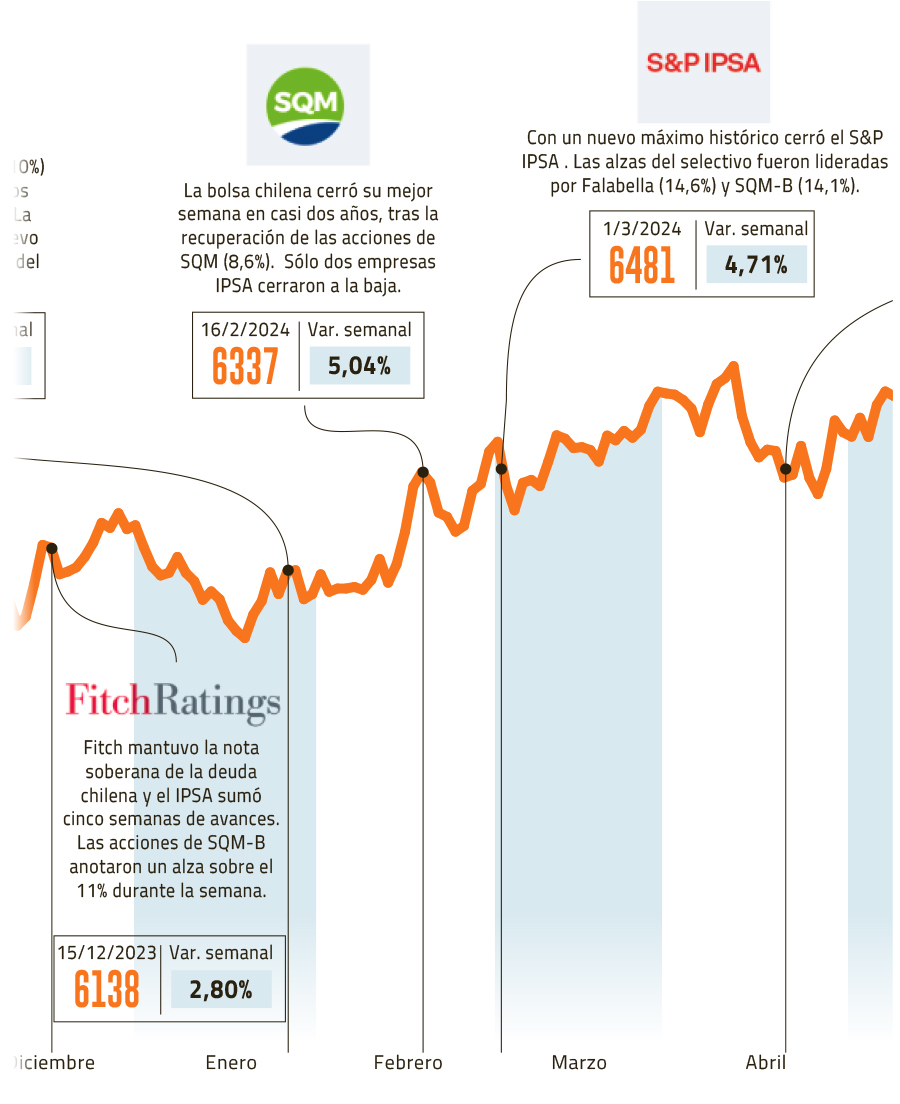

El 17 de marzo de 2023, el IPSA cerró con una caída semanal de 5,22%, experimentando su peor rendimiento de los últimos 18 meses. ¿La razón? Ese día, S&P Global Ratings modificó el peso de las compañías.

En abril de ese mismo año, el mercado volvió a experimentar otra caída, aunque esa vez fue debido a la alta concentración del índice. Tras el anuncio de la Estrategia Nacional del Litio, los inversionistas se apresuraron a vender las acciones de SQM. Aquella jornada de viernes, la compañía cerró su peor jornada bursátil desde 2020 y tumbó la bolsa chilena, que registró una caída de 3,2%.

"Si bien el tema de la concentración podría representar un riesgo, es algo propio de la naturaleza de los índices, y uno lo puede ver en otros mercados, tal como en Estados Unidos con el sector tecnológico", explicó Morales de Bice Inversiones.

Pero los rendimientos de SQM y el Banco de Chile no alcanzan a explicar todos los factores que mueven el índice local, ya que ambas compañías suman un promedio de rendimiento del 3,5% desde comienzos de 2023, mientras que el IPSA anota un avance del 22%.

Efectos del cobre y litio

La bolsa chilena, al igual que todas las latinoamericanas, tiene una correlación considerable con los precios de las materias primas. A pesar de que ninguna empresa minera de cobre está listada en la Bolsa de Santiago, el mercado reconoce que el precio del commodity incide en la economía del país.

“El cobre es una gran locomotora de cómo debería marchar la bolsa. Hay mucha correlación entre su precio y el comportamiento del IPSA”, analizó el operador de renta variable de Vector Capital, Jorge Tolosa. “Todo lo que pasa en la economía finalmente se ve reflejado en la bolsa. El cobre tiene un efecto indirecto”, agregó Aldo Morales.

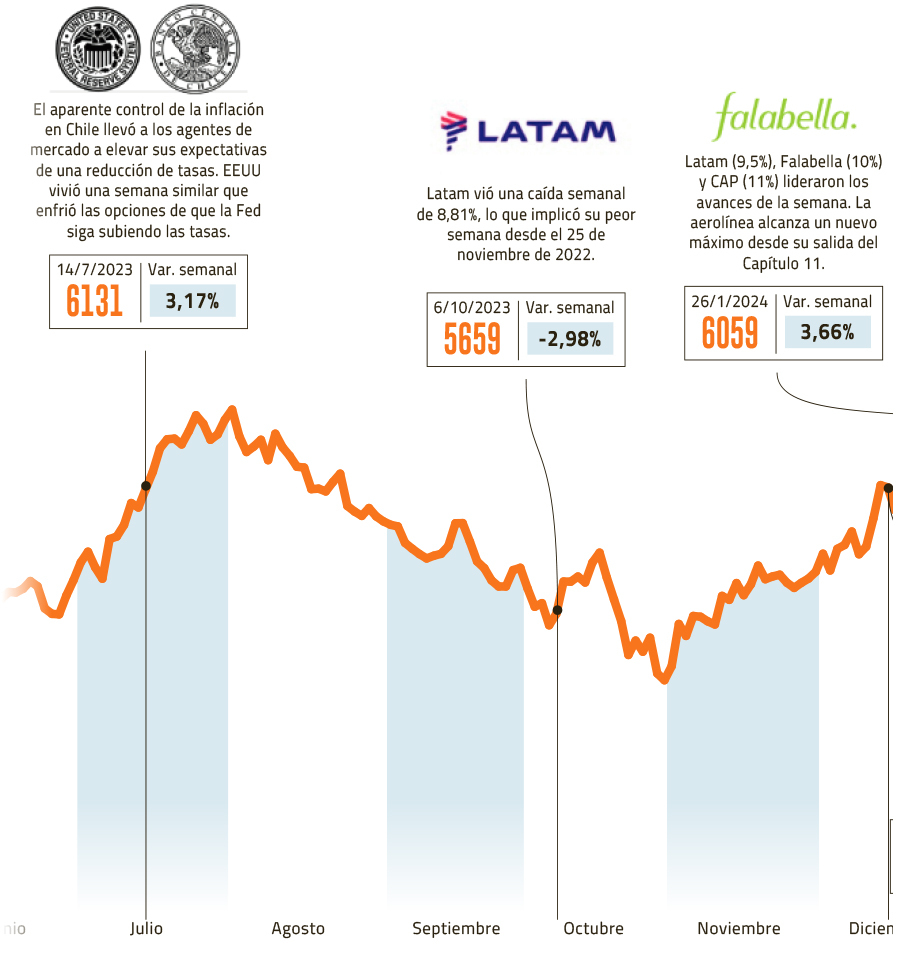

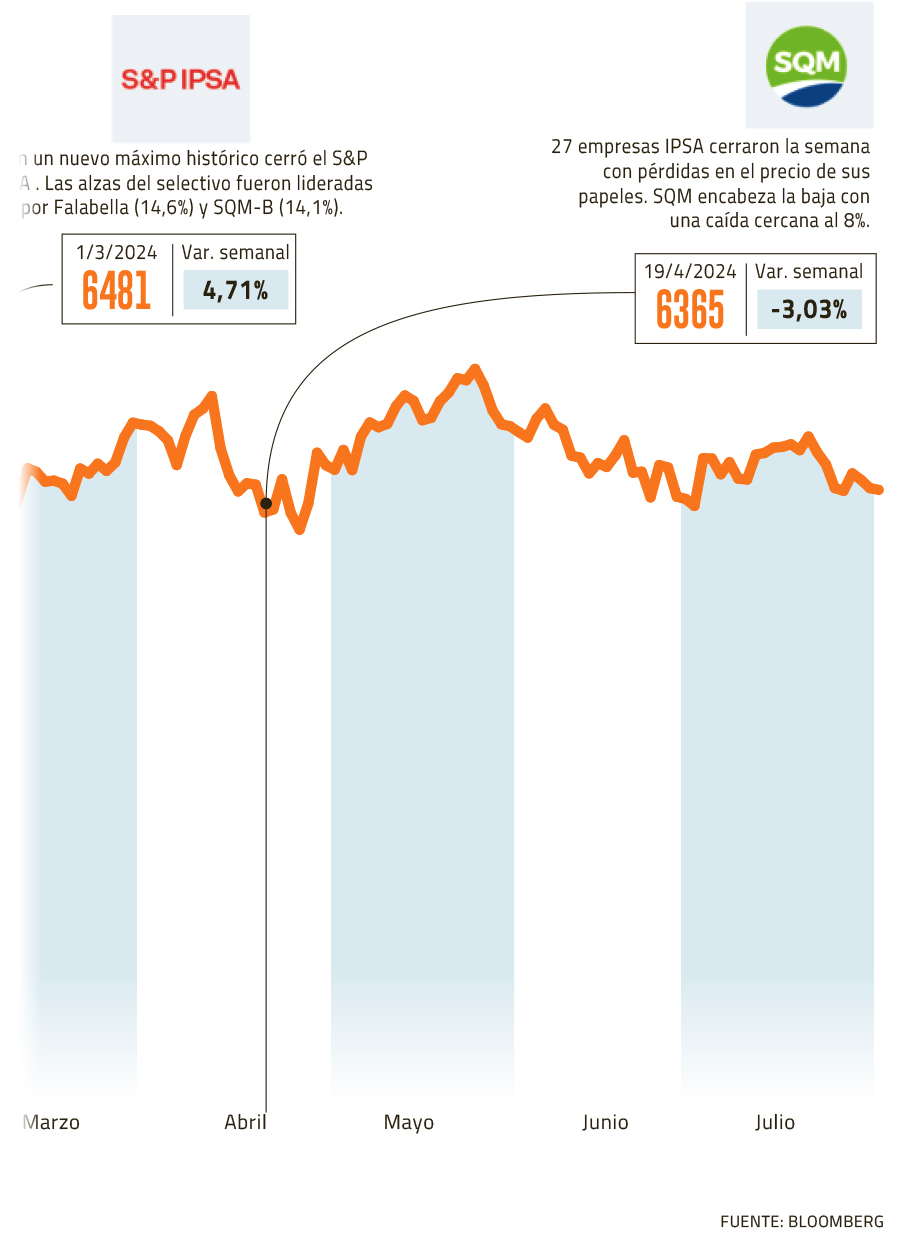

Quien sí tiene un impacto directo en el IPSA es el litio, y su relevancia se refleja en SQM, ya que el 69% de los ingresos de la empresa provienen de la línea de negocio que explota litio. Es por eso que el desplome del precio del commodity en un 86% desde noviembre de 2022, ha arrastrado el desempeño bursátil de la compañía, que en el mismo periodo ha visto una caída del 59% en el precio de sus acciones.

Durante lo que queda del año, el desempeño de SQM seguirá frenando los resultados de las empresas chilenas. Según recientes estimaciones de JP Morgan, se espera que las compañías locales registren una expansión de las utilidades de 5,4% durante 2024, cifra que sube a 24,8% al aislar a SQM.

En plena temporada de entrega de resultados, las proyecciones de los analistas para el segundo trimestre han dado un impulso a las cotizaciones bursátiles de las compañías.

Desde Bci Corredores de Bolsa dicen que las empresas IPSA expandirán en un 12,2% sus ingresos, en 27,5% el Ebitda consolidado y en 106,3% las utilidades, respecto al mismo periodo del año anterior.

“Este segundo trimestre se verá impulsado por una recuperación en consumo discrecional que sería promovida por un positivo desempeño del sector retail, destacando la favorable evolución en Falabella,” señalaron desde Bci Corredores de Bolsa.

Desde JP Morgan coinciden con estas expectativas. “Se espera que este repunte en los resultados sea impulsado en gran medida por el sector retail, donde las estimaciones para 2024 apuntan a un crecimiento del 120% respecto al año anterior”, indican.

La cifra de la semana

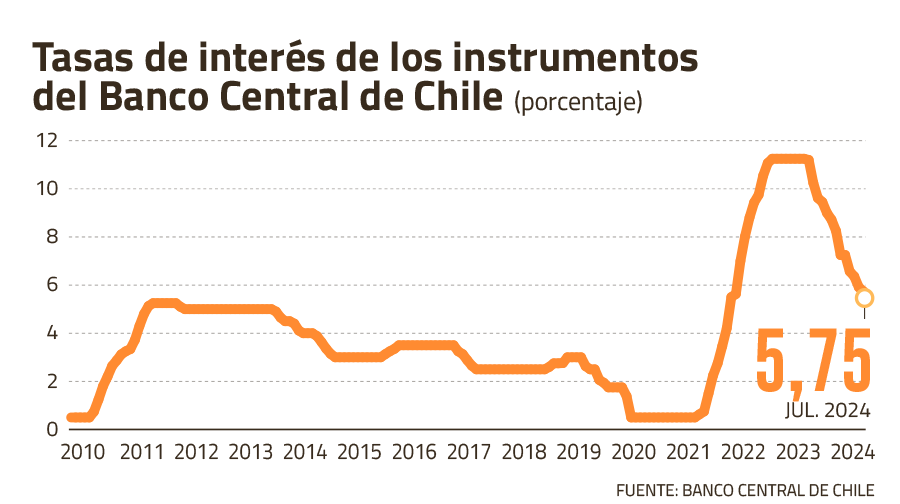

El Banco Central mantuvo la Tasa de Política Monetaria (TPM) sin cambios en 5,75%, en línea con las expectativas de una parte importante del mercado. Si bien los analistas se encontraban divididos entre esta opción y un recorte de 25 puntos base, la decisión no implicó mayores sorpresas. En su comunicado, la entidad señaló que la inflación a nivel global continúa descendiendo a un ritmo moderado, debido a la lenta reducción de los componentes de servicios. Por otro lado, la actividad local ha evolucionado por debajo de lo proyectado en el IPOM de junio y la inflación del mismo mes estuvo en línea con lo previsto en dicho informe. Además, y al igual que en el comunicado anterior, indicó que la TPM habría acumulado durante el primer semestre el grueso de los recortes previstos para este año.

Este mensaje, sumado a que la Reserva Federal mantuvo la puerta abierta a iniciar su proceso de recortes de tasas a partir de septiembre, tuvo impactos principalmente en el tipo de cambio, donde el dólar, se ubicó alrededor de los $930, acumulando casi $25 de caídas en los últimos dos días. Esto, debido a que el diferencial de tasas entre Chile y Estados Unidos se amplió en el margen. Por otro lado, las tasas de mercado locales reaccionaron con caídas, imitando los movimientos de sus pares internacionales.

Hacia adelante, y debido a que la recuperación económica en Chile no está asegurada, se espera que el Banco Central retome el proceso de recortes de tasas, pero a un ritmo y magnitud menor que el realizado en el primer semestre.

A fin de año, la TPM se ubicaría entre 5,25% y 5,5% y, recién en 2025 se acercaría a niveles cercanos a 4,5%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok