5% ha subido la acción de ILC desde el anuncio que vuelve al IPSA

A partir del lunes, la acción del holding Inversiones La Construcción (ILC) vuelve al IPSA, índice del cual salió en 2021. El movimiento permitirá que el brazo inversor de la Cámara Chilena de la Construcción recupere una posición de mayor visibilidad entre los fondos e inversionistas.

La vuelta al IPSA encuentra a ILC en un momento clave de su estrategia corporativa, con un giro hacia el negocio bancario, para depender cada vez menos del sector salud, donde participa a través de la Isapre Consalud y Red Salud. La compañía, liderada por Pablo González, está presente en todos los sectores regulados de la economía local: tienen Banco Internacional, en el negocio previsional cuentan con AFP Habitat y Confuturo (rentas vitalicias); en el de salud, la Isapre Consalud, la red de clínicas Red Salud y la de seguros complementarios, Vida Cámara; además del negocio previsional en Perú y Colombia.

148.224 millones fue la utilidad final de ILC en el año 2024

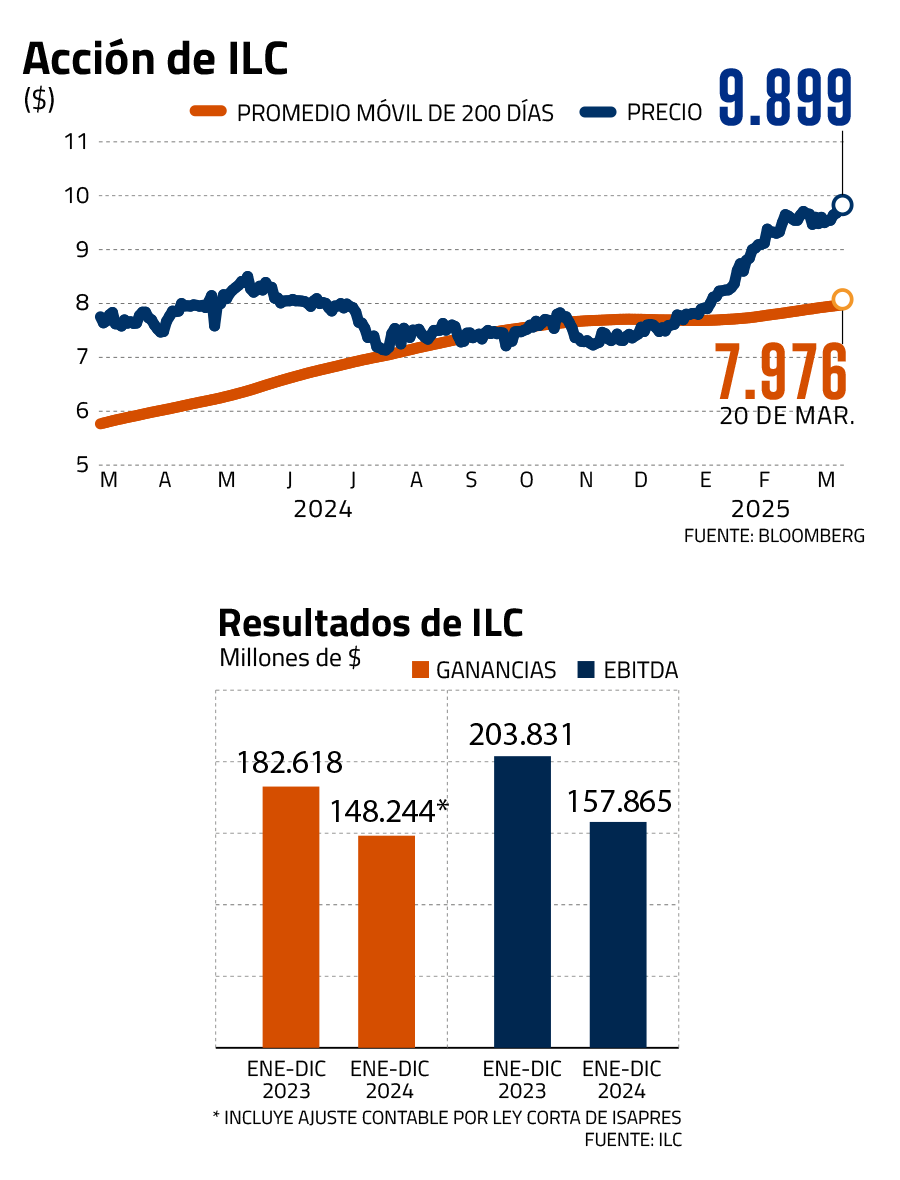

La acción de ILC ha subido casi un 5% desde el anuncio de la semana pasada y refuerza así un salto superior al 27% en los últimos doce meses. Su presencia en el IPSA hará que las corredoras vuelvan a dar cobertura a la acción -varias dejaron de hacerlo en 2022, tras su salida del índice en 2021- lo que previsiblemente aumentará el interés en sus títulos.

De todas formas, se trata de una compañía que enfrenta varios frentes complejos, sobre todo desde lo regulatorio. Aunque ILC anotó ganancias por $ 180.614 millones en 2024, debió realizar un ajuste contable superior a los $ 30.000 millones como efecto de la Ley Corta de Isapres, que golpeó los resultados de su filial Consalud. Considerando tales ajustes, la utilidad final del ILC fue de $148.224 millones, comparado con los $182.618 millones del año anterior. En 2024, Consalud anotó pérdidas por $ 49.488 millones, las que fueron compensadas por buenos resultados en AFP Habitat, Confuturo y el Banco Internacional.

Según Feller Rate, el perfil de la compañía es sólido, ya que, si bien enfrenta riesgos por posibles cambios regulatorios en salud y pensiones, los compensa con un mix diversificado. “ILC ha desarrollado una estrategia para alcanzar una participación equilibrada en la generación de resultados provenientes de cada bloque de inversión, que contribuya a la flexibilidad financiera de la compañía ante los cambios en las condiciones económicas y de mercado. El holding de inversión también ha tenido dentro de sus metas la incorporación de nuevas fuentes de financiamiento, conformando un perfil de vencimientos de deuda que no genere presiones en el corto plazo”, señala Feller Rate en un informe.

El análisis agrega que “hacia adelante la administración proyecta que la generación de resultados tendrá un mayor énfasis en el sector financiero, apoyado de las filiales Compañía de Seguros Confuturo y Banco Internacional, las que han mostrado un desempeño favorable en los últimos años”.

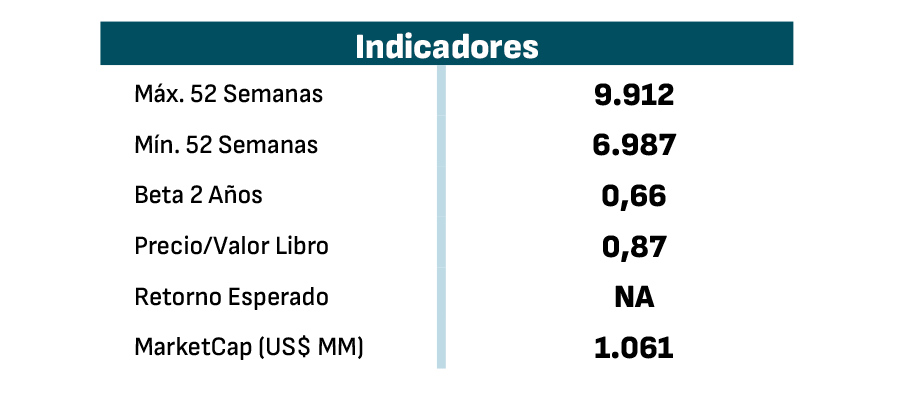

La acción de ILC se cotiza actualmente en $ 9.890, cerca del “techo” de $ 10.000 que ven algunos analistas, que de todas formas es menor a su máximo histórico de $ 12.635 registrado en 2018. Luego de ese peak vino el estallido social, los procesos constituyentes y las reformas propuestas por el gobierno de Gabriel Boric, sucesos que aumentaron el riesgo de sus principales negocios.

Sin embargo, el mercado ve con buenos ojos el cambio de estrategia de la compañía. El Banco Internacional cerró 2024 con un resultado operacional bruto de $ 190.304 millones, un alza de 11% respecto a 2023. El resultado, según la presentación de los resultados de ILC, se debió a un mayor spread de colocaciones y un menor gasto en riesgo, contrarrestado por un menor margen de intereses por el término del FCIC, la facilidad de crédito otorgada por el Banco Central en la pandemia.

Como parte de esta estrategia, que contempla que ILC controle el 100% del Banco Internacional a 2027, la compañía aumentó su participación del 67,2% al 78,1% en agosto pasado, tras desembolsar casi $ 56.000 millones.

El mercado asume que la AFP Habitat seguirá siendo la fuente principal de utilidades para ILC (en 2024 ganó US$ 190 millones, gracias al encaje que le favorece al replicar la rentabilidad de los multifondos) pero que mayores ingresos desde los negocios bancario y asegurador reducirán el riesgo y el ruido regulatorio que sufre la compañía.

Un analista que cubrió a la acción de ILC antes de su salida del IPSA en 2021 señala que “el negocio bancario, si bien es muy regulado y también enfrenta algunos riesgos políticos, tiene más potencial que el de la salud y las pensiones, que según el ciclo político tienen obstáculos no solo para crecer, sino que para mantener sus reglas del juego”.

La meta de ILC al reordenar sus focos estratégicos es que para el año 2027 el banco represente el 30% de sus utilidades; las rentas vitalicias otro 30% y el negocio previsional obligatorio y voluntario otro 30%. Salud no superaría el 10%.

En el mercado estiman que el banco liderado por Mario Chamorro busca opciones para crecer en el segmento de personas, ya que todavía tiene gran parte de sus ventajas competitivas concentradas en el negocio corporativo.

Además, está la intención de ILC de avanzar en el negocio financiero, que demostró con la fallida compra a Nevasa a través de la matriz de Habitat y, que finalmente no llegó a puerto debido a que "habían fallado las condiciones a las que se encontraba sujeta la materialización de la transacción", según consignaron en una comunicación enviada al regulador.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok