Felipe Valencia (54 años) estaba a punto de cumplir 25 años cuando entró a trabajar a Agencias Universales S.A., más conocida como Agunsa, la filial del Grupo de Empresas Navieras (GEN), que posee un diversificado portafolio de inversiones en áreas como la logística, e-commerce, almacenaje, agenciamiento, concesión y operación de terminales, infraestructura, entre otros.

Valencia partió como trainee recorriendo distintos negocios de la empresa, desde el agenciamiento en Antofagasta, el área de contenedores en el puerto, recepción de naves, revisión de inventarios, entre otras tareas. Luego pasó a trabajar en CCNI, la naviera del grupo que hoy opera bajo el nombre de Compañía Marítima Chilena, en el área de servicios portuarios, a cargo de la evaluación de nuevos proyectos y de la compra de equipos.

Desde ahí, el paso al área de Finanzas de Agunsa fue natural. Partió como asistente del gerente de Finanzas de la compañía y luego asumió como jefe de ese departamento en Valparaíso.

Hace diez años es el CFO de la firma, donde le ha tocado liderar desde el área financiera, toda la expansión que ha marcado el desarrollo de Agunsa en los últimos años.

Desde 2019 y 2020, la empresa decidió salir de Chile y Latinoamérica y empezar a apostar por mercados más desarrollados para diversificar y hacer crecer su negocio. Es una estrategia que les ha dado frutos, pero que ha implicado inversiones importantes en diversas áreas.

En 2023 compraron el 75% de las acciones de la concesión portuaria del Manatee Terminal (AMT), un puerto ubicado en el estado de Florida, EEUU, que se suma al acuerdo firmado a principios de este año, para el arrendamiento a largo plazo de Port Tampa Bay para el terminal marítimo Eastport.

En el ámbito logístico adquirieron el 75% de Esbo Logistics, una empresa en España que cuenta con tres centros logísticos en Cataluña. Además, de la adquisición, completada este año, del 55% de Omni Transloading, una empresa especializada en operaciones de transbordo ferroviario, almacenamiento y distribución en el sureste de los Estados Unidos.

En Agenciamiento Marítimo, en enero de 2024 compraron el 70% de las acciones de la empresa A.R. Savage and Son, en la costa oeste de Florida, además de Asg Shipping, en los puertos de Algeciras y Gibraltar.

-¿A qué responde la estrategia de adquisiciones de Agunsa en EEUU y España en los últimos años?

-Las crisis van generando reacciones. El tema de los puertos hizo que nos fuéramos a logística, que nos alejáramos de la orilla hacia el interior siguiendo la carga. Y después con la venta de Interoceánica (en 2015 a Hamburg Süd), fue un poco empezar a desarrollarnos fuera, no tan de la mano de las navieras. Entonces ahí viene el crecer en minería, por ejemplo, en retomar puertos, que fue parte de la planificación que se hizo a principios de 2020. Ese es el cambio que se genera entre 2019 y 2020, volver con el tema portuario pero ya orientado más a la carga que a la naviera, seguir desarrollando la logística, el e-commerce. Y lo otro, no solamente ir con el desarrollo orgánico de los negocios, sino que empezar a hacer adquisiciones. Esto se corona con la salida de Latinoamérica, donde siempre había estado el foco.

-¿Hoy cuál es el área de negocio que más ingresos genera a la compañía?

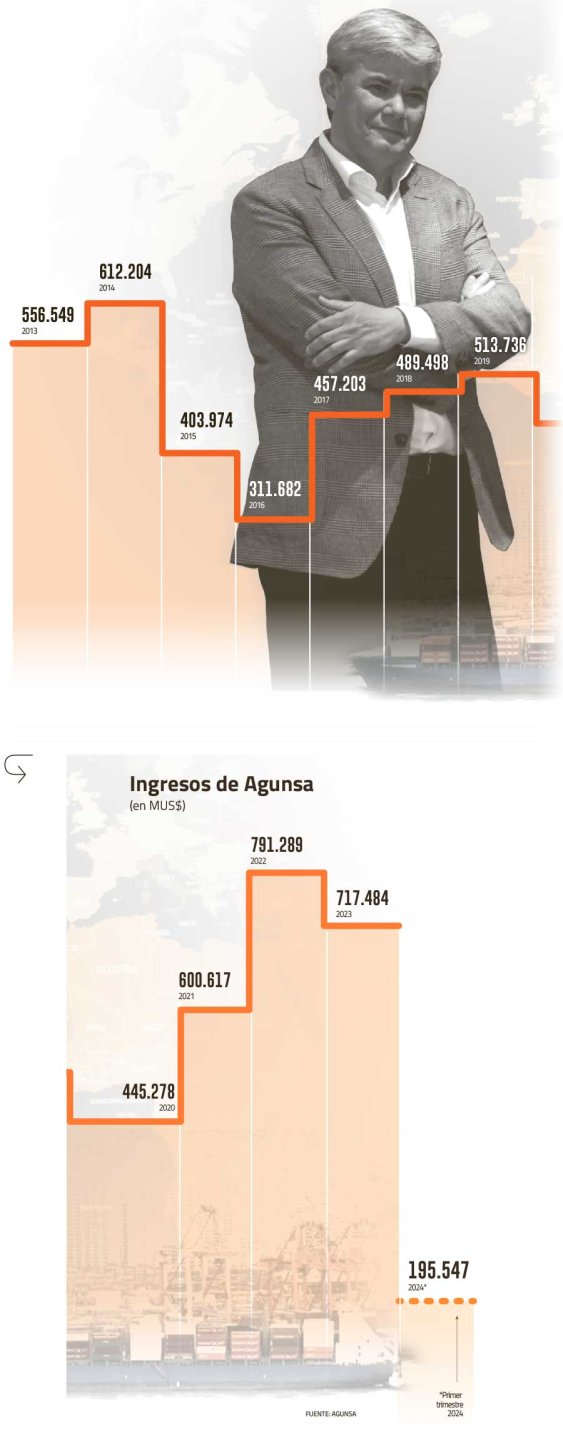

-Es logística por lejos. Yo diría que representa cerca de la mitad de los ingresos de Agunsa.

-¿Y cuál es el país donde hoy están generando más ingresos?

-Chile sigue siendo el más importante aún. Lo que pasa es que Chile representa entre el 80% y el 70%. Eso ha ido bajando en la medida que hemos ido haciendo este desarrollo internacional, pero sigue siendo el más importante.

-¿Y cuál es la proyección para adelante? ¿Chile va a ir disminuyendo su contribución en el total de la compañía?

-Sí, es indudable que sí. Cada año, el exterior tiene un poco más de peso en el total. Ahí han estado las inversiones más importantes y es donde vienen también los desarrollos más importantes que estamos mirando.

-¿Qué están mirando? ¿Les interesa seguir creciendo en algún negocio o área en particular?

-Vemos que la zona geográfica más interesante hoy es Estados Unidos. Es donde vemos que hay más oportunidades, donde hay más facilidad para desarrollarnos. Ya hay mucha inversión hecha que tiene el sector público donde falta gente que maneje esas inversiones, que tenga los contactos. Entonces creemos que por ahí es donde podemos crecer sin tener que hacer grandes inversiones en infraestructura, por ejemplo.

-¿Y van a seguir creciendo vía adquisiciones?

-Y desarrollo orgánico, pero sin descuidar tampoco Latinoamérica. Seguimos invirtiendo acá, seguimos desarrollando, con más cautela que en antaño. Pero el foco va a estar en Estados Unidos y Europa, que también seguimos mirando.

-¿Qué negocios están mirando con mayor interés para crecer?

-Estamos viendo de todo. El tema logístico, puertos y servicios. Hay muchas oportunidades que están ahí arriba de la mesa y se están evaluando.

“La razón Deuda/Ebitda está sana”

-¿Cómo están financiando todas estas adquisiciones?

-Hay una mezcla ahí. Hay una política de dividendos bien cuidada, que permite dejar recursos que se van generando para seguir creciendo. Y hay efectivamente, deuda.

-¿Cuál es la política de repartición de dividendos de la empresa?

-La política va entre el 50% y el 60% de las utilidades que se reparten. Eso es más o menos lo que hemos mantenido en forma histórica. Y lo otro es que lo que hemos estado comprando son negocios que están en marcha, que vienen con flujo. No son desarrollos partiendo de cero, donde hay que estar invirtiendo varios años sin ver ni un retorno. La forma de pagarlos tampoco es siempre al total del primer año. También se generan pagos parciales que van dependiendo del desempeño que tengan esas inversiones, que están sujetos a cumplimientos de Ebitda y cosas así. Toda esa mezcla hace que vayamos teniendo mucho cuidado en la cantidad de endeudamiento que tomamos, pero sí hay un incremento.

-¿Hoy la razón entre deuda y Ebitda está sana?

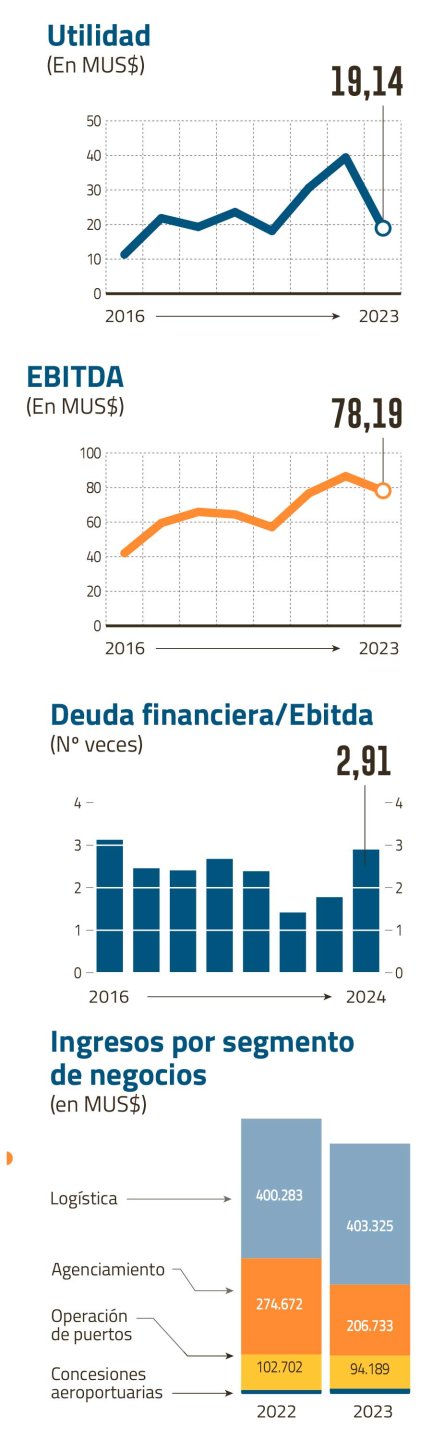

-Sí, está sana. Está en 3,6 o 3,7 veces, por ahí.

-¿Y eso lo van a ir bajando con el tiempo o se va a mantener más estable?

-Yo creo que vamos a tener una curva donde probablemente nos mantengamos y podamos subir un poco en estos próximos dos años y después vayamos hacia una baja, tendiendo al 3. Pero eso como en tres o cuatro años más. Lo que pasa es que tú haces la inversión, tomas caja o deuda al día cero, pero los flujos se van recibiendo a través del tiempo. Entonces te genera estos serruchos hacia arriba y en la medida que tú vas bajando el nivel de inversiones o vas tomando más desarrollo orgánico, ese número va confluyendo hacia ese 3 que te digo.

-Las utilidades de la empresa en 2023 cayeron de forma importante, ¿ a qué se debió esto?

-Sí, fue bajo. Pero eso viene dado por efectivamente este ajuste en el mercado y en los mercados donde estamos que todavía no se han recuperado completamente, por ejemplo, la demandas de la parte aérea. Y también por el aumento de los costos que tuvimos con el endeudamiento para todas estas adquisiciones e inversiones y con tasas que además se dispararon. Y hay otro efecto más financiero porque como empezamos a pagar las inversiones, empiezan a caer las depreciaciones, las amortizaciones de las concesiones que hemos ganado. Entonces eso si bien eso te pega en resultados, no te genera efecto en flujo, por eso el Ebitda se mantiene muy bien, en un nivel muy saludable y eso también nos permite capear esa ola. Y este año diría que se viene ajustando. No va a ser un 2022 maravilloso, ni un pésimo 2023. Creo que seguirá la tendencia de crecimiento que traíamos previo a la pandemia.

Sobrevivir a la pandemia

-¿Cómo cambió el negocio de Agunsa con la pandemia?

-Esto ha sido una montaña rusa, unos vaivenes gigantescos. Comenzando en la pandemia se cerró todo, el consumo se fue al mínimo, casi a cero y eso indudablemente nos golpeó. Lo mismo que el negocio aéreo que teníamos en ese minuto, donde la demanda cayó 90%, así que claramente se vio afectado. Como eran áreas donde estábamos que eran estratégicas, pudimos seguir desarrollando el negocio. No tuvimos que cerrar y ese período nos permitió fortalecer y reestructurar incluso algunas inversiones. Fue bien extraño, pero cuando partió la pandemia, estábamos comprando una empresa logística en España, fue una odisea hacerlo, llegar con los fondos, con todos los bancos cerrados, donde nadie quería prestar nada, ni poner una garantía.

-¿Pero la logística era uno de los negocios que más creció con la pandemia?

-Pero eso fue en la segunda mitad de la pandemia. La primera era una incertidumbre gigantesca. No había nada. Afortunadamente pudimos seguir adelante y desarrollar negocios que después se vieron muy favorecidos con la pandemia y con el término de la pandemia, cuando vino la explosión de consumo. Nosotros además habíamos girado nuestro foco hacia la minería o la industria, que tampoco pararon. Entonces si bien nos afectó el 2020, nos mantuvimos bastante bien.

-¿Dentro del negocio de Agunsa, cuáles diría que son los indicadores financieros clave que hay que mirar?

-Yo creo que Deuda Ebitda es bien estándar, sobre todo con el nivel de inversiones que estamos haciendo. Con el crecimiento que tenemos, es un indicador que hay que estar siguiendo casi a diario. Y después, miradas que son un poquito más de largo plazo, como los retornos sobre el capital empleado, por ejemplo, para ir viendo hacia dónde vamos llevando este crecimiento de las nuevas inversiones. Porque no solamente hay que invertir, de repente hay que desinvertir o hay que reubicar y esas son miradas que vamos haciendo en forma regular.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok