Desde su infancia, Alejandro Cuevas (50 años) ha cultivado su pasión por la estadística, la física, la música y el diseño. Para el vicepresidente de finanzas y riesgos de AFP Capital, “administrar los recursos de una compañía es un arte”, una filosofía que refleja su enfoque equilibrado entre lo técnico y lo creativo.

Su carrera profesional también ha sido diversa. Comenzó en la banca en desarrollo de productos, luego trabajó como analista en compañías de seguros. Al Grupo SURA -controlador de AFP Capital- llegó hace diez años, donde ha pasado por recursos humanos, planificación estratégica y, desde hace tres años, se desempeña como CFO de la AFP.

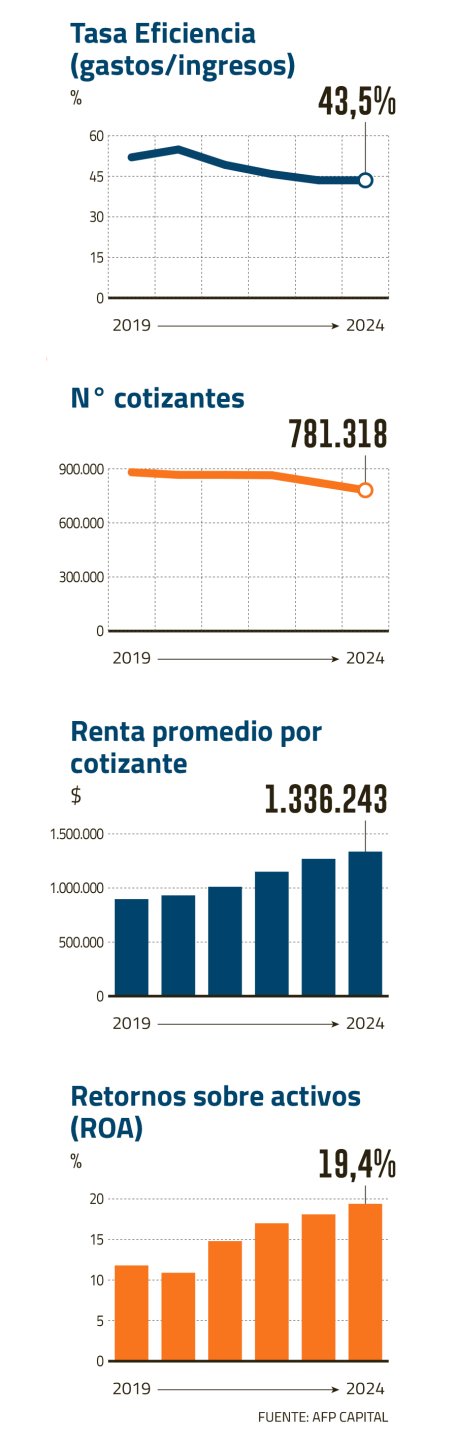

Cuevas dirige las finanzas de una firma que ha registrado mejoras en todos sus indicadores financieros. En los últimos tres años, los ingresos han crecido un 32%, y la rentabilidad del negocio ha subido en casi cinco puntos porcentuales. Según comenta el CFO, la razón detrás de la expansión de los resultados es un incremento en los ingresos debido al impacto de la inflación en los salarios de la población. “Se estima que alrededor del 50% de las personas recibió un ajuste de renta, lo que corrige la cotización que recibe la AFP”, explicó en entrevista con Señal DF.

Además, el gerente destaca que, en los últimos cinco años, AFP Capital ha ajustado significativamente su volumen de gastos, buscando mayor eficiencia y reconversión tecnológica. “A pesar de que el número de operaciones no ha cambiado mucho, la reducción de gastos nos ha permitido ser más productivos”. Durante los últimos cinco años, la compañía ha invertido US$ 6 millones en tecnología.

Sin embargo, la curva de crecimiento de los resultados no mantendrá la misma tendencia en los próximos años. En un escenario marcado por el envejecimiento de la población, el desempleo y la informalidad laboral, el número de cotizantes en la industria se ha estancado. “Esperamos para 2025 y 2026 una compresión de los ingresos operacionales en la AFP”, señaló.

Asimismo, la reforma de pensiones que se discute en el Congreso también podría cambiar el modelo de negocio de las AFP. El CFO comenta que están “cautos” respecto a cómo evoluciona la reforma; sin embargo, ya se están preparando para el futuro. “Estamos buscando construir una AFP que se adapte a una compresión de precios. Creemos que esta situación obligará a la industria a revisar sus comisiones actuales”.

En ese camino, AFP Capital se está enfocando en construir una AFP más “fit”. La estrategia se basa en hacer más eficientes los procesos mediante el uso de tecnología y avanzar en la retención de clientes. “En esta industria tan competitiva, es mucho más eficiente retener un cliente que salir a buscar uno nuevo”, puntualizó Cuevas.

-¿Cómo describiría el desempeño financiero de AFP Capital?

-El desempeño de una compañía como esta es importante comprenderlo no solo como una firma privada, sino también como una que tiene un propósito social. Las AFP tienen accionistas a quienes debemos responder, y en ese sentido, lo hemos hecho bien. El otro grupo de interés que tiene esta compañía está relacionado con el tema regulatorio, normativo y legal. El tercer grupo son los afiliados, donde buscamos que sus fondos tengan una buena rentabilidad, y que, al final de su etapa laboral, obtengan una buena pensión.

-¿Cómo enfrentan las dudas de legitimidad del crecimiento del negocio y sus utilidades?

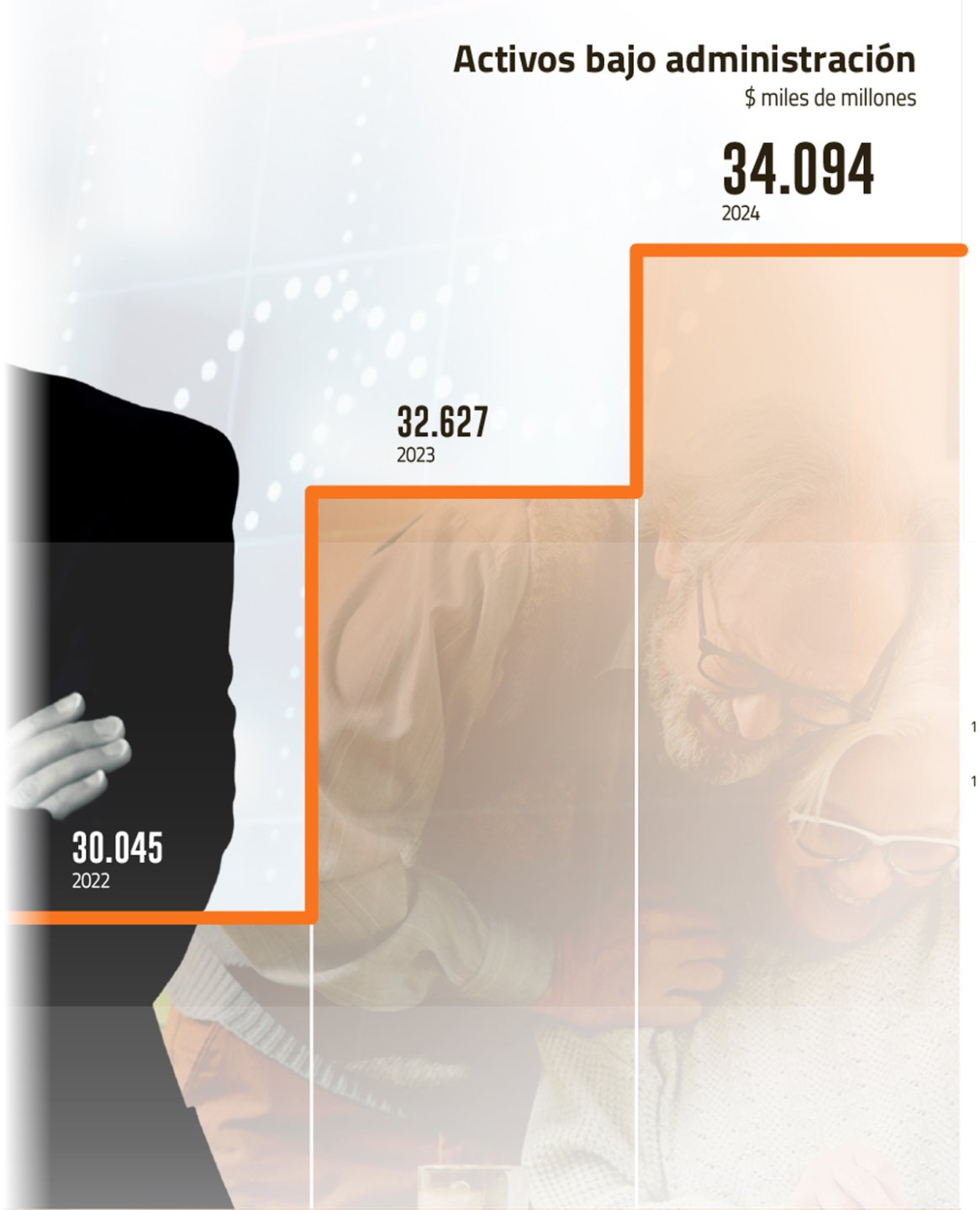

-Para nosotros es importante estar siempre atentos a lo que piensa la opinión pública. Obviamente, cuando uno analiza los números, esta es una industria con ingresos operacionales importantes, pero al mismo tiempo con una gran responsabilidad. Como organización, gestionamos los retornos y los riesgos de los fondos de pensiones de los chilenos. Hacerse responsable por US$ 35 mil millones no es algo menor.

-El superintendente de Pensiones señaló que las comisiones de las AFP eran 20 veces superiores a las de las Administradoras de Fondos de Cesantía. ¿Qué responde a ese cuestionamiento?

-En ese análisis se debe aclarar que son modelos de operación y servicios distintos. Apuntamos a objetivos diferentes, tenemos clientes en una etapa distinta de la vida y proporcionamos servicios que no son comparables con los de la AFC. Además, el tamaño del negocio es considerablemente diferente al de las AFP.

Menor crecimiento -En el segundo trimestre se observó una caída en sus ingresos y utilidades, ¿cuáles fueron los factores?

-No es que hayamos perdido potencia, sino que veníamos creciendo a un ritmo muy alto debido a la inflación, que estaba alrededor del 12%, y luego hubo un ajuste. Hoy en día, los ingresos operacionales están creciendo a tasas entre el 2% y el 4%. Esa es la caída que ves reflejada en la curva.

-En la industria existen dos grandes mercados: aquellos que atraen cotizantes por bajas comisiones y los que se enfocan en el servicio. Capital ha apostado claramente por el segundo. ¿Por qué escoger esa estrategia?

-AFP Capital ofrece una cantidad de servicios que no todas las AFP tienen. Hemos invertido mucho en el ámbito digital y contamos con una extensa red de sucursales. Entonces, nuestros precios están alineados con la cantidad de servicios y procesos que gestionamos. En cuanto a la rentabilidad de los fondos, en general, nos ha ido mejor. En rentabilidades acumuladas a cinco años, somos los líderes.

-¿Tiene sentido que AFP Capital tenga una estructura de comisión tres veces mayor que el actor con los precios más bajos?

-Obviamente, es algo que uno se cuestiona. Uno paga por un producto, y tenemos la convicción de que AFP Capital ofrece un buen producto. No te puedo garantizar que en el futuro no se revisen los precios, sobre todo considerando lo que está sucediendo y con una reforma que podría presionar para hacer una revisión de tarifas.

-¿Qué beneficios trae tener cotizantes con un promedio de ingreso mayor?

-Hace unos años, las personas eran bastante más inelásticas al precio de la AFP. Sin embargo, debido a la cantidad de información que se ha generado en los últimos años, las personas se han vuelto más sensibles a los precios. Aun así, AFP Capital cuenta con una cartera bastante variada. Aunque tenemos un enfoque en cierto nivel de renta, el 53% de nuestra cartera está compuesto por personas de niveles medios y bajos de remuneración.

-Respecto al aumento del tope imponible de los cotizantes, ¿cómo se verán impactados los ingresos por comisión?

-Hasta donde entendemos hoy, no habrá afectación en los ingresos operacionales de la AFP. El aumento del tope imponible no debería afectar la cotización del trabajador, es decir, la gente podrá enviar más dinero a su AFP, pero eso no impactará en los resultados operacionales de la AFP, ya que no podríamos superar el tope actual de UF 83.

El costo de los retiros

-¿Cuánto les costó y cómo se enfrentaron a los retiros de fondos?

-Fue un desafío muy importante, ya que la AFP no estaba diseñada para realizar este tipo de procesos. Desde el punto de vista financiero, requirió una inversión de US$ 4 millones para adecuar tanto la tecnología como los procesos. Sin embargo, nos permitió descubrir que contábamos con ciertas competencias que nos permitieron llevar a cabo este trabajo de manera eficiente y precisa.

-¿En cuánto se fortalecieron la Cuenta 2 y la APV?

-Una cantidad importante de los fondos que salieron de esta industria se dirigió a instituciones como bancos y corredoras, es decir, se transformaron en ahorro voluntario. Nuestras estimaciones indican que, de los US$ 50 mil millones que se retiraron de toda la industria, la mitad regresó en formato de ahorro, de los cuales aproximadamente US$ 12 mil millones volvieron a las AFP, especialmente a las Cuentas 2.

-¿Generó cambios en el modelo de negocios de la AFP?

-No, porque con el tiempo la Cuenta 2 ha ido desaguando. Probablemente tenemos alrededor de un 20% menos de saldo en las cuentas en comparación con los niveles previos a los retiros. Eso responde a las condiciones del país, en ausencia de retiros, la expectativa de crecimiento y el desempleo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok