Fue a comienzos de 2022 cuando la Superintendencia de Pensiones intensificó los oficios a las AFP cuestionando las inversiones en fondos nacionales de acciones de baja y mediana capitalización (conocidos como small cap). A pesar de que nunca hubo una prohibición directa para invertir en estos instrumentos, los cuestionamientos del regulador no cesaban: en qué gestoras invertían, cuánto pagaban los fondos de comisión, cómo rentaban y quién administraba eran algunas de las preguntas que iban y venían.

La arremetida de oficios se daba en medio de las críticas a las AFP por pagar comisiones indirectas a otros gestores para hacer inversiones en el mercado local. Hoy, a pesar de que los oficios de la Super han cesado, es un tema que se discute en medio de la reforma de pensiones y que esta semana la Comisión de Trabajo del Senado aprobó ad referendum que no se podrán pagar comisiones a gestoras que inviertan más de 10% en instrumentos de emisores nacionales, salvo en alternativos.

Pero hace casi tres años, el tema llegó hasta los directorios de las AFP y, mientras algunas instituciones optaron por continuar con sus inversiones en fondos small cap, otras, como AFP Habitat, Cuprum y Capital, prefirieron prevenir y tomaron la decisión de desinvertir.

La operación fue compleja. Al ser las AFP quienes sumaban hasta el 95% de participación en estos fondos, su abrupta salida generaba una presión en los precios de las acciones. Para evitar eso, se realizaron cambios en los reglamentos internos de los fondos, con el objetivo de que los rescates se hicieran en “especie”; es decir, no venderlas sino que traspasar la propiedad de las acciones. Junto a eso, se acordó que los rescates se realizarían en tres tandas, una por año.

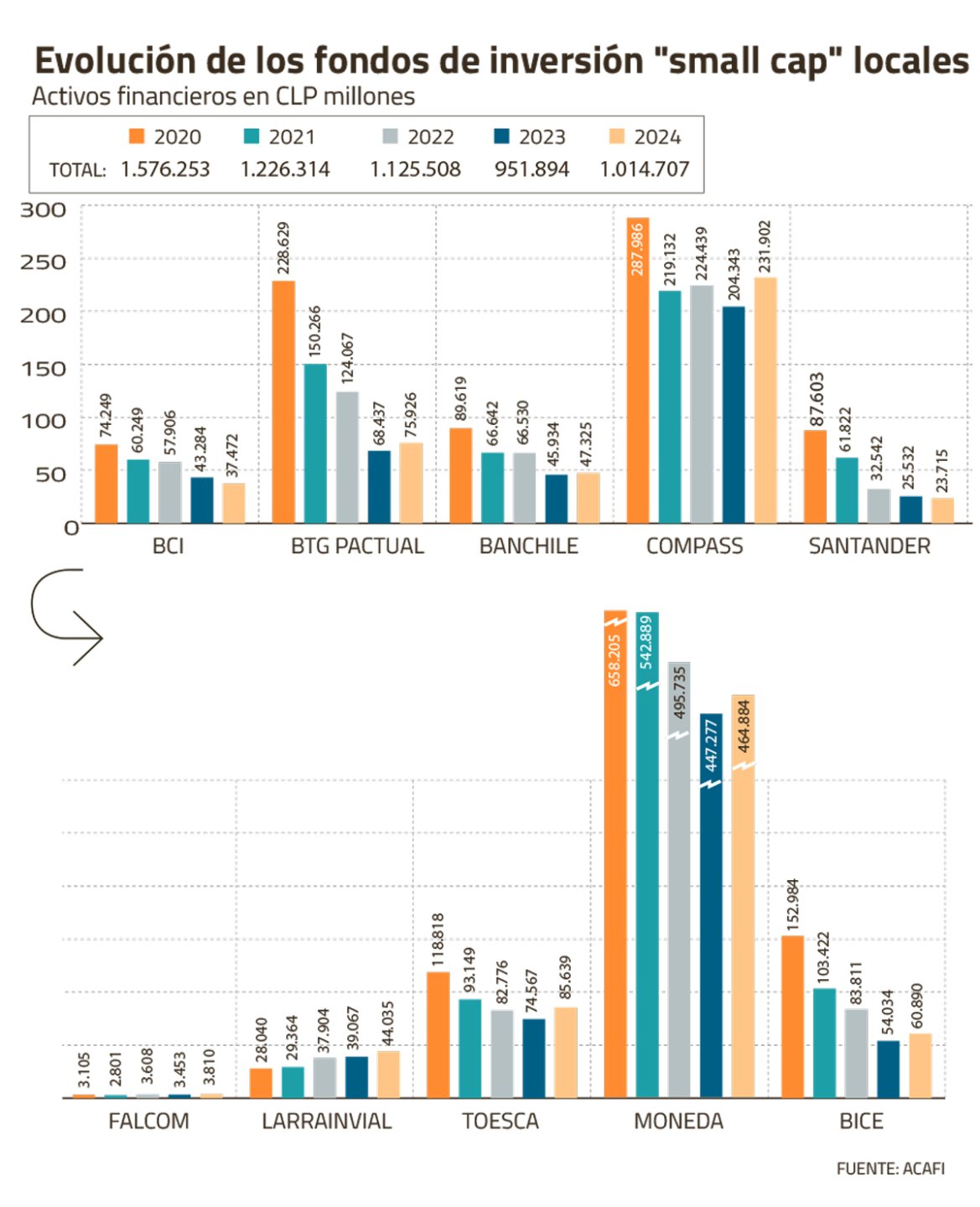

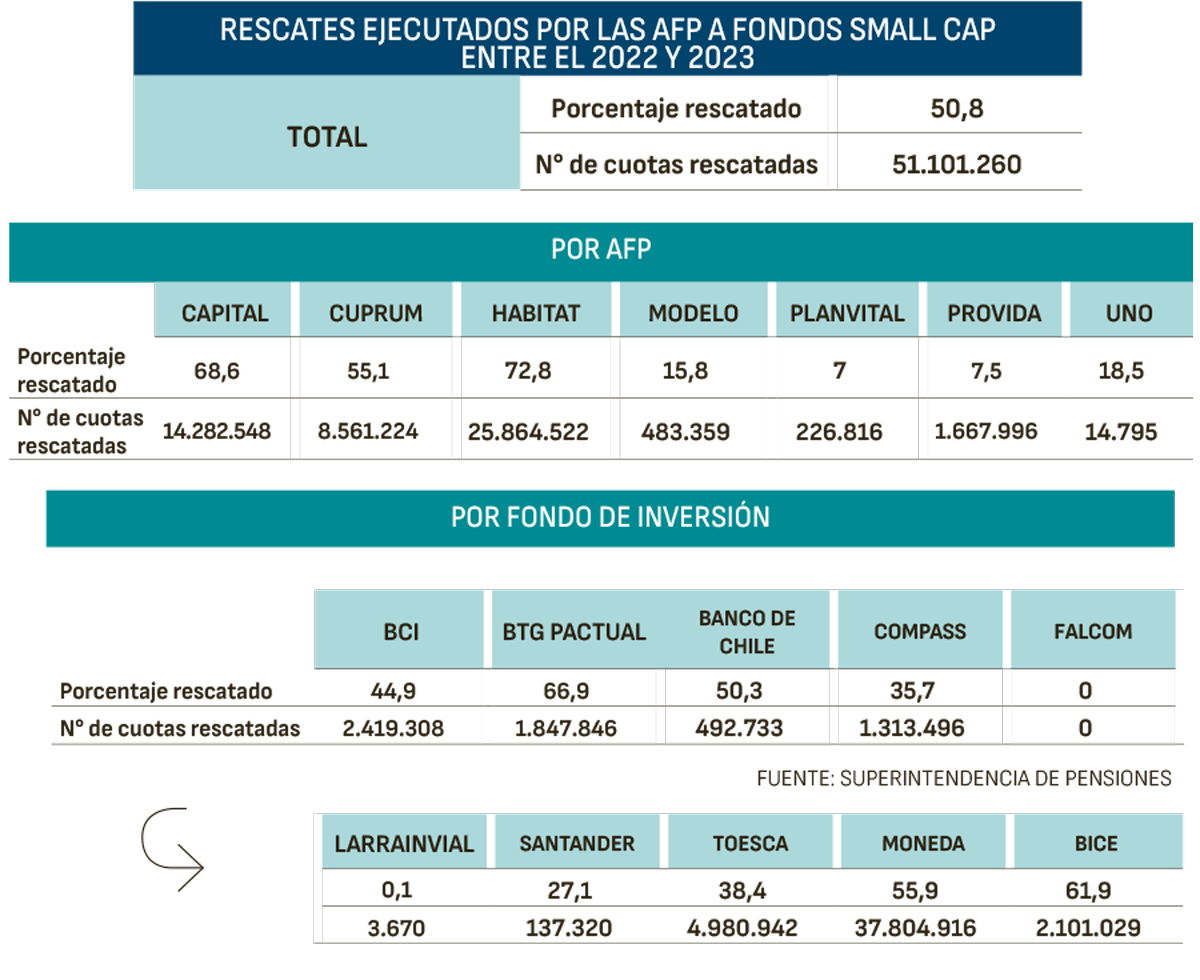

La situación generó un remezón en la industria de gestores de fondos. A fines de 2022, AFP Capital retiró el 45% de sus cuotas en fondos small cap, Cuprum el 40%, Hábitat el 34% y Uno el 19%. Un año después, la situación se repitió en una escala similar. Como resultado, en dos años la industria AFP redujo a la mitad su exposición a los fondos small cap locales.

Para peor, la situación llegó en un mal momento de rentabilidad en el sector. El estallido social, la pandemia y la seguidilla de retiros de fondos de pensiones golpearon profundamente los retornos de las acciones small cap. Desde octubre de 2019, los fondos en conjunto acumulan un rendimiento negativo, mientras que su comparable, el IPSA, suma una rentabilidad acumulada superior al 25%. En medio de un sector cada vez menos líquido, esa brecha aún no se ha cerrado.

La 3° oleada

En línea con lo pactado en 2022 entre las AFP y las AGF, hoy la industria está enfrentando la tercera oleada de rescates. Según los plazos reglamentados para notificar de cada fondo, las AFP han comenzado a notificar por cartas si continuarán o no con los rescates.

“Está por verse qué valor equivalente en especies será rescatado en diciembre, pero es de esperarse que veamos nuevas caídas en los activos de muchos fondos a finales de año”, indicó el portfolio manager de Bci Asset Management, Felipe Larraechea.

“Los rescates de este año llegaron peor a los estimados”, señaló una fuente cercana al proceso. “Vamos a ver cuántos fondos quedan presentes en el área después de que lleguen las cartas de final de año”, indicó otro ejecutivo del sector.

Sin embargo, desde la industria de fondos manejan sus proyecciones. Se espera que Habitat y Cuprum continúen con los rescates, y que de aquí en adelante ellas gestionen de forma directa las inversiones en el sector. En el caso de Capital, los gestores esperan que no siga desinvirtiendo de forma considerable y que se queden con los principales managers con los que trabajan actualmente —Moneda, LarrainVial y Compass—. Una decisión similar tomaría Provida, que no ha realizado ningún rescate y continúa trabajando con todos los actores del mercado.

Por su parte, Uno, Modelo y Planvital tienen una menor participación en el mercado, y la decisión que tomen se vería influenciada por lo que ocurra con los principales actores de la industria, ya que, dependiendo de su participación en cada fondo, una vez concluida la tercera ola de rescates podrían llamar a una junta extraordinaria del fondo y tomar la decisión.

Un nuevo escenario

A pesar que el suspenso continúa en el ambiente y el impacto para la industria aún es un misterio, algunas oficinas ya se han anticipado al nuevo escenario, reestructurando sus estrategias, recortando sus equipos de trabajo y diversificando sus labores.

Para muchos, el menor tamaño ha imposibilitado un involucramiento en la gestión de las empresas, como nombrar directores e incidir en las estrategias de las compañías. Hoy, simplemente pueden ser accionistas minoritarios. De los 10 principales fondos, ocho han pasado a administrar activos por menos de $90 mil millones. Los otros dos, Pionero y Compass, aún gestionan activos considerables: $465 mil millones y $392 mil millones, respectivamente.

“Ya dimos vuelta la página. Tomamos iniciativas para recuperar los ingresos del área, lanzamos nuevos productos. (...) Esperamos seguir recibiendo rescastes, pero nuestra esperanza es que siga existiendo el fondo”, detalla el portfolio manager de uno de los fondos más golpeados.

Los efectos en el mercado

El actual director de Credicorp Capital, Guillermo Tagle, explica que una de las consecuencias positivas del sistema de pensiones es el desarrollo del mercado de capitales, algo que aquí se pone en riesgo. “Sin las AFP invirtiendo en los fondos small cap es complejo que se desarrolle en profundidad el mercado de capitales. Lo ideal es que los actores puedan estar abiertos a invertir en todos los activos del mercado, ya que, si la norma presiona a invertir solo en valores que gestionan directamente, las AFP tendrían que concentrar el portafolio en menos activos, sacrificando el resto del mercado y, además, perjudicando a los pensionados con menores rentabilidades”.

Hay consenso en el mercado en que las administradoras de fondos, que cuentan con equipos de analistas exclusivamente para estas coberturas, han dado mayor visibilidad a los valores small cap. “Esto tiene varios efectos positivos, como una mayor eficiencia de mercado, ayudando a que los precios reflejen de forma más certera el valor intrínseco de las compañías, y un mayor incentivo a las empresas para mejorar sus prácticas de gobierno corporativo, protegiendo los intereses del accionista minoritario”, comentó Larraechea de Bci AM.

“Los fondos han generado cambios relevantes en el segmento más pequeño, elevando los estándares de disclosure y de información dentro de las compañías small cap, llevando a que haya una base de accionistas más diversa y proporcionando acceso a capital en momentos de estrés, como lo sucedido en el caso reciente de Moller, que permitió sortear de manera exitosa el complejo panorama de su industria y reducir sus gastos financieros de manera significativa”, agregó el gerente de renta variable local en LarrainVial, Sebastián Ramírez.

En medio del impulso que vive la plataforma Scale X, una de las quejas que más se repiten en la industria es la contradicción de lo que ocurre. “Si a esa startup le va bien y se desarrolla, eventualmente se va a abrir a bolsa y va a ser una small cap. Todo eso se da mientras se está matando el segmento small cap. Entonces, no tiene mucho sentido darle oxígeno a la primera etapa si después no la vas a ayudar en la otra parte”, detalla una fuente bajo reserva.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok