Es el día después de las elecciones en EEUU y el mercado se pregunta: ¿qué impacto tendrá el segundo gobierno de Donald Trump?

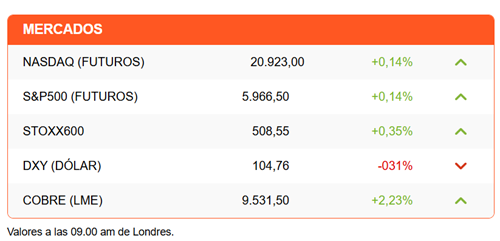

Por ahora, los inversionistas parecen optimistas, aunque se moderan algunas de las apuestas. Tras el rally de ayer, los índices de Wall Street se preparan para una apertura con alzas moderadas, siguiendo la tónica en Europa. El dólar retrocede, pero se mantiene en su mayor nivel en un año. El bitcoin pierde 1,42% tras superar los US$ 75.100.

En Asia, las acciones chinas suben más de 2%, en reacción a nuevos datos económicos. Las exportaciones chinas tuvieron un salto de 12,7% en octubre, desde un alza de 2,4% el mes anterior. El salto se leyó como el resultado de los esfuerzos de las empresas chinas para adelantarse al escenario más adverso que enfrentarán cuando Trump vuelva a la Casa Blanca.

Las importaciones chinas cayeron 2,3%, más de lo esperado. Pero las importaciones de commodities de parte de China se mantuvieron en buen nivel. En el caso del cobre, Bloomberg reporta que las importaciones de China superaron las 500.000 toneladas por primera vez desde mayo. Pero los envíos de metal concentrado no crecieron a la par, en reflejo de las restricciones del suministro de parte de las mineras. Este escenario da un impulso al precio del metal, que salta más de 2% en la sesión en Londres.

China captura la atención del mercado. Se espera que el Comité Permanente del Congreso anuncie mañana un amplio plan de estímulo. Ahora, la medida se espera no sólo como una respuesta a la desaceleración de la economía china, sino a modo de blindaje o preparación ante el esperado aumento de tarifas de parte de EEUU una vez que Trump asuma el poder en enero.

No sólo la Casa Blanca. Trump podría contar esta vez con el control del Congreso. El Partido Republicano ya ganó la mayoría del Senado (52 escaños de 50 necesarios) y con el paso de las horas crece la expectativa de que gane también el control de la Cámara de Representantes. Se necesitan 218 curules para controlar la Cámara. Al momento, los republicanos suman ya 205, mientras que los demócratas alcanzan 191.

En Europa, el conteo es seguido con atención. Con el control del Congreso, Trump tendría más respaldo para avanzar con una política más dura en lo comercial, pero también en Defensa y política internacional. ¿Contiene el prometido plan de Trump para terminar con la guerra en Ucrania en un día la cesión de territorios a Rusia? ¿Se quedará sola Europa en sus esfuerzos por contener las aspiraciones expansionistas de Moscú?

Como si esto fuera poco, la Unión Europea ahora enfrenta el colapso del gobierno de coalición alemán. El presidente Olaf Scholz rompió ayer la colación al sacar al ministro de Finanzas, Christian Lindner. La crisis era inevitable. La economía alemana está en recesión y sus principales industrias en problemas.

Scholz anunció que pedirá un voto de confianza en enero. Pero la oposición, liderada por los demócratacristianos (CDU/CSU), demanda que se realice hasta la próxima semana, con la idea de convocar a elecciones cuanto antes. CDU/CSU lidera las encuestas, pero el malestar con la economía y el aumento de la inmigración ilegal (al igual que en EEUU) ha llevado a la derecha nacionalista (AfD) al segundo lugar en las preferencias electorales.

Pero ese es un tema político. Wall Street estará más bien enfocado en los bancos centrales. El Banco de Inglaterra y la Reserva Federal anuncian hoy decisiones de política monetaria. En ambos casos se esperan bajas de 25 puntos base.

La atención estará en las declaraciones que puedan hacer Andrew Bailey y Jerome Powell, respectivamente, sobre qué esperan de un próximo gobierno de Trump. Analistas coinciden en anticipar que la política de alzas de aranceles cree un escenario inflacionario en EEUU, un dólar más fuerte y presione a otras monedas, complicando la tarea de los bancos centrales.

En el caso de Powell, de seguro será cuestionado si se plantearía renunciar antes del fin de su mandato en mayo de 2026.

Diario Financiero también presenta una amplia cobertura sobre el impacto de Trump 2.0 en la economía chilena. Destaco las posturas de los exportadores y el impacto en el mercado cambiario y para el Banco Central. Otro titular recoge los últimos anuncios en torno a la discusión del Presupuesto 2025 y reporta que el ministro de Hacienda, Mario Marcel, propone un recorte de gasto de US$ 500 millones y redobla esfuerzos para lograr un acuerdo.

ATENTOS A:

- 08:30 El mercado espera cifras de balanza comercial de Chile. Además, el Banco Central publica la Encuesta de Operadores Financieros y el Informe y Encuesta de Percepciones de Negocios.

- 09:00 Inversionistas esperan que el Banco de Inglaterra recorte la tasa de interés en 25 puntos base a 4,75%.

- 10:30 Wall Street recibe el reporte seminal de solicitudes de subsidios por desempleo y cifras de productividad no agrícola.

- 16:00 La Reserva Federal anuncia su decisión de política monetaria.

- 16:00 Argentina publica su índice de producción industrial. Analistas esperan una caída anual de 7,8%, poniendo un freno a la desaceleración en la contracción de la industria.

- 20:00 El banco central de Perú anuncia su decisión de política monetaria. El mercado espera una baja de 25 puntos base, que lleve la tasa de referencia a 5%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok