La demanda interna alemana ha demostrado ser un punto de contraste en medio de la continua debilidad de la zona euro en los últimos trimestres. Las condiciones macroeconómicas parecen estar alineándose para convertir al consumidor alemán en un importante motor del crecimiento de Alemania, y por lo tanto de la zona euro, en los próximos años. Sin embargo, este cambio en el modelo de crecimiento de Alemania está lejos de ser seguro, con importantes obstáculos nublando las perspectivas para el consumo privado y para la trayectoria de crecimiento del país en general. Sólo vemos un reequilibrio moderado hacia adelante, pues es poco probable que la inversión y el consumo crezcan significativamente como porcentaje del PIB durante el período de pronóstico.

La economía de la zona euro llegó a un punto muerto en el segundo trimestre de 2014, con el PIB real de Alemania contrayéndose 0,2% trimestre sobre trimestre. Esto representó el PIB trimestral más débil de Alemania desde el año 2009. El débil PIB se debió en parte al clima. Temperaturas atípicamente moderadas en el invierno permitieron que la actividad de la construcción se adelantara al primer trimestre, en detrimento del segundo. Además, la Oficina Federal de Estadística (Destatis) atribuyó el deterioro a la debilidad del comercio exterior. En contraste, el consumo tanto de los hogares como del gobierno se aceleró en el segundo trimestre, una dinámica comprensible teniendo en cuenta las condiciones favorables que actualmente disfrutan los hogares alemanes.

Salarios en alza

Los hogares alemanes, a diferencia de gran parte de los de la zona euro, han disfrutado de condiciones macroeconómicas favorables desde el fin de la recesión económica mundial de 2008-09. Una rápida recuperación de las exportaciones alemanas, impulsada por la demanda de las economías de Asia, ayudó a reducir la tasa de desempleo a un mínimo sin precedentes de 4,9% (desestacionalizado) en junio de 2014. El fortalecimiento del mercado laboral alemán ha visto afianzarse una modesta inflación salarial. De hecho, los ingresos reales de la industria han aumentado durante 17 trimestres consecutivos y subieron 3,1% en el trimestre abril-junio.

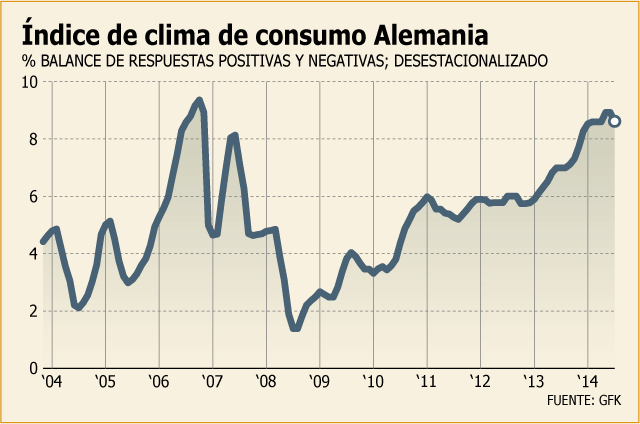

En ausencia de una fuerte desaceleración económica en los próximos trimestres, los salarios podrían enfrentar una mayor presión al alza, dada la reforma de pensiones del gobierno y su decisión de aumentar el salario mínimo. El crecimiento sostenido de los salarios ha tenido un claro impacto en la confianza del consumidor. El índice del clima de consumo alemán de GfK alcanzó un máximo de siete años y medio en agosto al llegar a los 9 puntos, y se moderó ligeramente en septiembre. Dado el crecimiento en los ingresos y el excelente estado de ánimo de los consumidores alemanes, las bases económicas parecen estar en su lugar para que el consumo de los hogares pase a ser el principal impulsor del crecimiento del PIB real durante los próximos trimestres.

Aún así ahorrando

El cambio hacia un crecimiento impulsado por el consumo privado está, sin embargo, lejos de ser seguro. A pesar de las condiciones fortuitas de las que han disfrutado las familias en los últimos años, el modelo de crecimiento económico de Alemania sigue estando fuertemente orientado hacia lo externo. La economía alemana sigue caracterizándose por altas tasas de ahorro interno y un fuerte superávit de cuenta corriente. En los cuatro trimestres a enero-marzo de 2014, la tasa bruta de ahorro de los hogares promedió 16,2%, en comparación con el promedio de la zona euro de 12,9%. El consumo privado como proporción del PIB, en tanto, se ha mantenido estancado en alrededor del 57% durante 25 años.

Los ingresos reales están subiendo y el consumo privado fue el principal motor de crecimiento de 2013. Pero el ritmo de ajuste actual es extremadamente lento. Esto se demuestra por el hecho de que el superávit de cuenta corriente de Alemania se situó en 7,5% del PIB en 2013, su nivel más alto desde su incorporación al euro. Este excedente colosal es principalmente producto de la alta tasa de ahorro de los hogares alemanes, y la incapacidad o falta de voluntad de Alemania de invertir este exceso de ahorro a nivel nacional. Si esos ahorros fueran redirigidos hacia el consumo (o la inversión nacional), no sólo el crecimiento se volvería menos dependiente de las condiciones macroeconómicas externas, sino que tal cambio también haría una gran (y muy necesaria) contribución al crecimiento global de la zona euro a través de una mayor demanda alemana de importaciones.

Frío desde Oriente

Las perspectivas a corto plazo para la economía alemana se han deteriorado en los últimos meses, en tándem con el aumento progresivo de las tensiones entre Rusia y Occidente. La trayectoria macroeconómica de Alemania es particularmente vulnerable a las fluctuaciones de la demanda externa, las exportaciones ascienden a un 50% del PIB alemán, en comparación con el 31%, 27% y 14% del Reino Unido, Francia y Estados Unidos, respectivamente. Las restricciones al comercio con Rusia, junto con el estado de debilidad de la economía de la zona euro, podrían socavar al sector exportador alemán y, por lo tanto, el mercado laboral. Esto podría llevar a la política fiscal a estimular la demanda interna. Por ahora, sin embargo, el gobierno alemán no tiene apetito por un cambio tan dramático en la dirección de la política.

Como resultado de ello, seguimos viendo sólo un reequilibrio lento de la economía alemana fruto de la dependencia de la demanda externa. Prevemos que el consumo privado sumará en promedio 0,8 punto porcentual (de un total de 1,7%) para encabezar el crecimiento real del PIB en 2014-18, en comparación con el 0,7 punto porcentual del crecimiento total de 2,2% en 2010-13. Para 2018 prevemos que el consumo privado constituirá 57,3% del PIB nominal, casi sin cambios desde 2013.

Algo más significativo, aunque todavía no dramático, se espera que sea el incremento de la inversión, que vemos subiendo desde el 17,3% del PIB en 2013 a 19% en 2018. Mientras tanto, se prevé que el superávit de cuenta corriente se mantenga en 6,1% del PIB en 2018, frente al 7,5% en 2013. Es probable que las implicancias políticas de esto a nivel de la zona euro sean significativas, y podrían llevar a un mayor conflicto entre Alemania y otros Estados miembro grandes.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok