Dentro de las indicaciones que el gobierno introdujo a la reforma tributaria incluyó el elevar el tope para optar al mecanismo de renta presunta. En el proyecto original limitaba dicha figura a empresas con ventas anuales hasta

2.400 UF, es decir, hasta $ 57 millones y que su patrimonio no excediera las

2.500 UF ($ 60 millones). Tras el protocolo de acuerdo, los parámetros distinguieron entre firmas de transporte con ventas de hasta 5.000 UF; agricultura, de 9.000 UF y minería de 17.000 UF.

Uno de los principales detractores de este esquema es el académico de la Universidad Adolfo Ibáñez, Claudio Agostini, quien en una reciente entrevista con DF criticó los nuevos límites y la vigencia de la renta presunta, ya que a su juicio es un mecanismo que en la mayoría de los países se ha ido derogando y que sólo queda en países subdesarrollados.

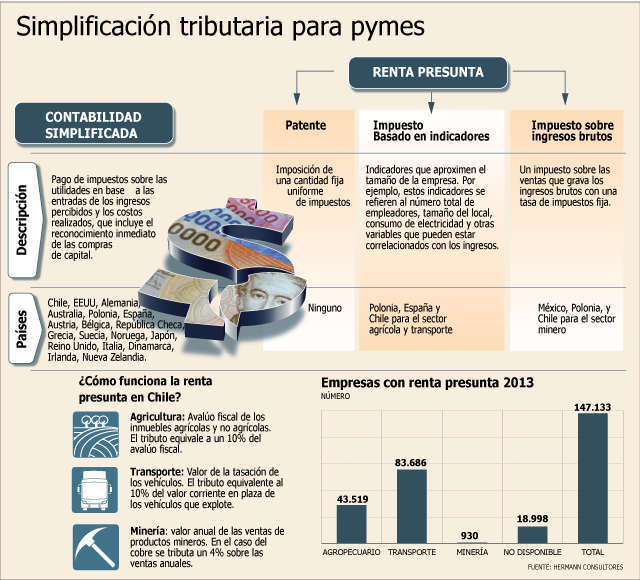

Lo cierto es que entre los 34 países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) sólo España, Polonia, México y Chile tienen renta presunta.

Según un informe desarrollado por Hermann Consultores, la mayoría de los miembros de la OCDE han ido evolucionando hacia un proceso de contabilidad simplificada. Por ello, el director de la citada consultora, Jorge Hermann, planteó que el gobierno debería reducir “paulatinamente el límite de ventas para acogerse a la renta presunta con el objeto de que las empresas se traspasen a la simplificación tributaria y, a la vez, exigir que los programas de fomento productivo de Corfo, Sercotec e Indap no sólo exijan inicio de actividades en SII, sino que también algún tipo de contabilidad completa o simplificada”.

El sistema de tributación simplificada consiste en que las PYME pagan impuestos sobre las utilidades en base a las entradas de los ingresos efectivamente percibidos y los costos efectivamente realizados, que incluye el reconocimiento inmediato de las compras de capital.

De esta manera, una gran cantidad de países de la OCDE tienen sistemas de simplificación tributaria para las pymes con el fin de fomentar el cumplimiento en el pago de impuestos. Por ejemplo, EEUU, Alemania, Australia, Austria, Bélgica, República Checa, Suecia, Noruega, Japón y Reino Unido, entre otros.

Con un sistema de contabilidad simplificada “se evitaría que la renta presunta se utilice como una forma de elusión o evasión del pago de impuestos, ya que son instrumentos que se relacionan de forma indirecta con las ganancias del negocio”, sostuvo Hermann.

En Chile, la renta presunta opera en la agricultura, donde se considera el avalúo fiscal de los inmuebles agrícolas y no agrícolas y el tributo equivale a un 10% del avalúo fiscal. En minería se aplica el valor anual de las ventas de productos mineros. En el caso del cobre se tributa un 4% sobre las ventas anuales. Y en transporte se aplica sobre el valor de tasación de los vehículos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok