Puede que mi enfoque sea muy ortodoxo, pero –de ser un semáforo- a mi parecer la inflación está saliendo del territorio amarillo para pasar al naranja. Un repunte de los precios en un país aislado es una cosa. Pero cuando ese repunte se registra en varios países, desarrollados y emergentes, pues permítanme pensar que estamos ante una tendencia.

La semana pasada nos enteramos del IPC de EEUU (de 2,4% a 2,6% anual), y la próxima semana lo más probable es que se confirme el alza de la inflación en la Eurozona a 2%, cuando había caído por debajo de ese nivel en septiembre. Para Reino Unido, que reportará sus cifras el miércoles 20 se espera algo similar.

Es cierto que se trata -por ahora- de apenas un mes. Los banqueros centrales de Europa y EEUU se declaran confiados de que la inflación continúa su camino a un nivel estable de 2%. Pero en el caso de Estados Unidos ya hemos visto un comportamiento similar de la inflación. En 2023, una vez que rompió la tendencia a la baja en julio, le siguieron alzas consecutivas y un período de casi estancamiento que obligó a la Reserva Federal a postergar nueve meses el inicio de los recortes de tasas de interés.

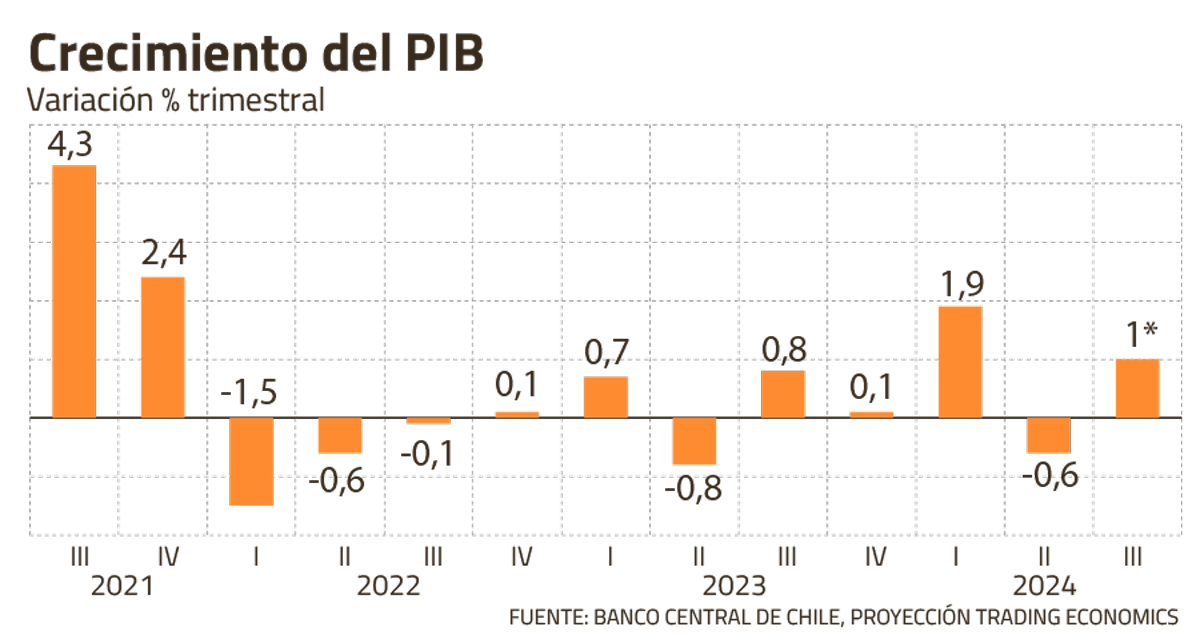

El mercado por ahora parece algo ajeno a las señales inflacionarias. El tema que marcará la próxima semana será más bien el crecimiento. En EEUU y el viejo continente tendremos las primeras estimaciones de los índices PMI de noviembre. Se prevé que las cifras del sector manufacturero se mantengan en territorio de recesión, pero que se registre un repunte de la actividad en el sector de servicios. En la región tendremos reportes del PIB del tercer trimestre de Chile, Colombia (lunes 18) y Perú (viernes 22).

Expectativas locales

La Encuesta de Expectativas Económicas (EEE) publicada por el Banco Central la semana pasada mostró un deterioro de las proyecciones sobre la economía chilena, con un recorte del crecimiento esperado para este año de 2,4% a 2,2%. Ya incluso Hacienda ha debido reconocer que la economía no está andando como esperaba. Así que no hay sorpresa ahí.

En su lugar, creo que vale la pena mirar otros dos informes que presentará el Central. Junto con el PIB, tendremos el registro de la Cuenta Corriente, que habría profundizado su déficit en el tercer trimestre. El FMI proyecta que el déficit de cuenta corriente cierre este año en 2,3% del PIB, lo que implicaría un ajuste importante tras el déficit de 3,5% de 2023. Pero hacia adelante, el Fondo prevé que el déficit de cuenta corriente aumentará en 2025 a 2,7% del PIB y seguirá hasta permanecer en torno a 3% del PIB hacia el final de la década.

El Informe de Estabilidad Financiera, que se publicará el miércoles 20, nos mostrará en qué magnitud este déficit se debe a una salida de capitales desde el mercado local. Otro punto por mirar en el IEF será cómo el Banco Central está percibiendo los riesgos de una mayor alza del dólar y tasas e interés más altas en EEUU. El emisor dejó en claro que éste sería un tema que abordaría en el IEF.

El mensaje de Jensen Huang

También será interesante escuchar a Jensen Huang, CEO de Nvidia, cuando presente los resultados del tercer trimestre, el próximo miércoles 20.

El mercado es optimista en torno a los resultados de Nvidia. Se espera que la empresa reporte ingresos por US$ 32.500 millones, lo que representaría un alza de 79% respecto al mismo trimestre del año pasado. Es un ritmo más lento de crecimiento (desde 206% en el tercer trimestre 2023), que se explica por un ciclo natural de desaceleración tras un impulso inicial en la construcción de la infraestructura para el desarrollo de la IA.

De los 42 analistas que siguen la acción de Nvidia, 38 tienen una recomendación de “comprar”. Cifras por encima de las esperadas o un aumento de los pronósticos de la empresa para el próximo año serían el combustible ideal para un renovado rally de las acciones tecnológicas, especialmente las ligadas a la cadena de suministros de semiconductores e IA.

En Primer Click, Marcio Aguiar, director de Enterprises de Nvidia para Latinoamérica, dijo que la región representa entre 4% y 6% del negocio global. (¡No se pierdan la entrevista, pues entrega consejos importantes para directores, gerentes y emprendedores!)

Además de las cifras, los analistas querrán saber: ¿Está la mayor empresa del mundo preocupada por una guerra comercial entre EEUU y China?

Sin escape

Ni las empresas ni los jefes de estado pueden escapar de la presencia de Trump. Aunque el republicano no estará presente en la cumbre del G20, su agenda de Gobierno será el tema principal del encuentro que comenzará el lunes 18 en Brasil.

En representación de EEUU llegará Joe Biden. Pero, aparte de protocolo o un gesto de aprecio o despedida, no hay muchas razones para los líderes de los otros países se disputen una reunión bilateral con él, sobre todo ante la debilidad del Partido Demócrata.

El anfitrión, Luiz Inácio “Lula” da Silva, estará bajo los reflectores. ¿Cómo enfrentará la presión que supone un EEUU gobernado por Trump? ¿Tratará de buscar una vía de llegada a la Casa Blanca u optará por alinearse completamente con Beijing, en la espera bilateral con Xi Jinping?

La reunión bilateral entre Lula y su par argentino, Javier Milei, será otro punto importante en la Cumbre. Milei llegará al encuentro en calidad de aliado principal de Trump en la región y entre los mandatarios del G20.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok