El momento que nos ha tenido en vilo desde inicios de año llega por fin, y lo hace en medio de las celebraciones de Fiestas Patrias. La Reserva Federal se prepara para iniciar el miércoles 18 un esperado ciclo de bajas de tasas de interés.

Al cierre de esta columna, las apuestas del mercado se dividen 50/50 sobre cuán agresiva será la Fed en este primer paso. ¿Seguirá la Fed el libreto tradicional y comenzará el ciclo con una baja de 25 puntos base? ¿O apostará por lo que se ha denominado un “recorte jumbo” de 50?

A favor de lo primero habla el que la Fed ha reservado el iniciar un ciclo de relajamiento monetario con 50 puntos base sólo a épocas de crisis. Lo hizo en enero 2001 (burbuja punto com), en septiembre 2007 (crisis subprime), y marzo 2020 (pandemia de Covid-19). Hacerlo ahora implicaría que la Fed ve más que una desaceleración de la economía estadounidense, o reconocer que -como afirman algunos- está actuando con retraso en la baja de tasas.

Una inflación general más bajo de lo esperado para agosto (2,5% vs 2,6%) y un nuevo aumento de las nuevas solicitudes de subsidios por desempleo (230.000) se citan como señales que confirman la desaceleración. Pero el mercado no debería obviar que la inflación subyacente (sin energía y alimentos) permanece estancada desde junio pasado (3,3%-3,2%) y que el índice de precios al productor de agosto mostró un alza mensual inesperada.

En juego en la decisión del miércoles también están las expectativas que la Fed creará en el mercado respecto al ritmo que podrían tener las bajas de tasas. Uno de los peores escenarios sería uno en que el banco central se ve obligado a interrumpir pronto los recortes de tasas, ante posibles repuntes inflacionarios. Hay razones para pensar que esto podría ocurrir. Las medidas anunciadas hasta ahora tanto por el republicano Donald Trump como por la demócrata Kamala Harris implican un aumento del gasto fiscal sin medidas para controlar el déficit que se acerca a 8% del PIB.

Klaus Kaempfe, executive director de portfolio solutions de Credicorp Capital, cree que la Fed optará por una estrategia de mayor cautela. En el podcast especial de esta semana, Kaempfe anticipa que el mercado deberá ajustar pronto sus expectativas y reducir en al menos en 75 puntos base los recortes esperados en la tasa de la Fed hacia inicios del próximo año. Un tono más hawkish al esperado de parte del emisor estadounidense debería dar impulso al dólar en el corto plazo.

Las nuevas proyecciones de mediano plazo que la Fed publicará junto a su decisión deberían dar más claridad al mercado. Analistas estarán atentos al dot plot, en busca de pistas del nivel de la tasa neutral que ve el emisor.

En dirección contraria

La Reserva Federal no es el único banco central en agenda. También el miércoles, hacia el final de la jornada en los mercados, se espera la decisión del emisor brasileño. Contrario al camino de su par estadounidense, el mercado espera que el Copom eleve su tasa de interés.

El emisor brasileño interrumpió su ciclo de bajas en junio, desde cuando mantiene la tasa en 10,50%, generando dudas sobre la dirección a partir de ahora. Tras recientes señales de presiones inflacionarias, en parte alimentadas por la falta de mayores ajustes fiscales, el mercado apuesta que el central brasileño deberá retomar las alzas de tasas hasta llevar el índice de referencia a 11,25% hacia fin de año. Eso implica tres alzas consecutivas de 25 puntos desde el miércoles, seguidas por las reuniones de noviembre y diciembre.

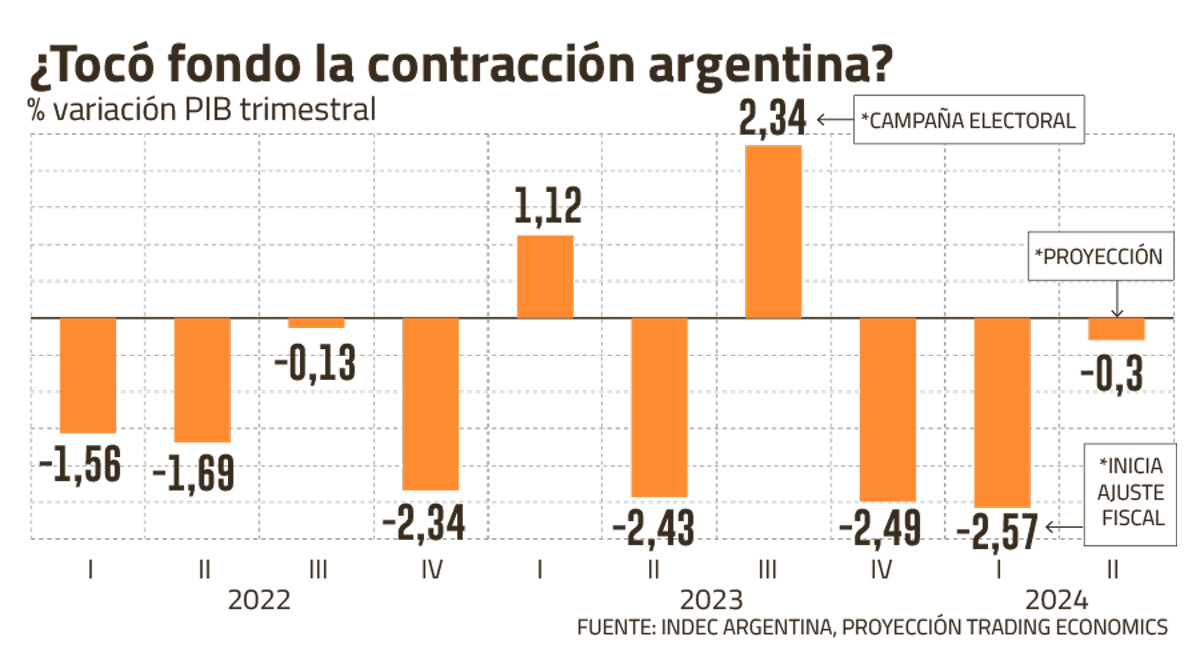

Expectativas en Argentina

Como si el miércoles no tuviera suficiente en agenda, en Argentina se espera el reporte del PIB del segundo trimestre. No son las únicas cifras que llegarán la próxima semana. Tras el dato de crecimiento se publicará la tasa de desempleo del segundo trimestre (jueves) y el indicador líder de actividad económica de agosto (viernes).

En conjunto, analistas esperan ver que la contracción en Argentina tocó fondo en el segundo trimestre. Para el PIB se espera una contracción trimestral de 0,3%, significativamente menor que las contracciones de 2,5% de los dos trimestres anteriores. En su medición interanual, el PIB argentino habría caído 1,4% en el segundo trimestre, después de una contracción de 5,6% a inicios de año.

Para el desempleo, las proyecciones apuntan a una tasa de 7%, menor al 7,7% del registro anterior. Finalmente, el líder índice de actividad mostraría una segunda alza mensual consecutiva con un avance de 3,0% en agosto.

El gobierno de Javier Milei recibirá las cifras tras anotarse dos victorias políticas importantes. La primera fue el veto al alza de las pensiones que había impulsado la oposición a través del Congreso y que ponía en riesgo el plan de ajuste fiscal.

Su segundo triunfo fue con el FMI, tras lograr el retiro de Rodrigo Valdés, director del Hemisferio Occidental del organismo, de las negociaciones con Argentina. Milei considera que la línea política de Valdés, quien sirvió en el Gobierno de Michelle Bachelet, perjudicaría las negociaciones con su administración.

El mercado estará atento a si Milei se refiere a las negociaciones con el FMI durante la presentación del Presupuesto 2025 ante el Congreso el domingo 15. Es un acto inédito para la política argentina, y Milei llegará con un mensaje claro: la meta de un déficit cero para 2025. La puesta en escena busca un efecto similar al “no hay plata” de su discurso inaugural, aumentando la presión sobre los legisladores para que aprueben el proyecto de ajuste.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok