Quizás los últimos meses han sido demasiado intensos entre guerras, un rally bursátil, el boom de la IA y la elección de Donald Trump. Quizás nuestra memoria es corta. Pero hay razones para comenzar a ver con preocupación el aceleramiento de la inflación en EEUU. Todavía está fresca en mi memoria la frase “es transitoria” para referirse a la inflación. Pero no lo fue.

Ahora, poco después de que los grandes bancos central han declarado victoria, vemos señales de que las presiones inflacionarias vuelven a tomar fuerza (o quizás nunca la perdieron).

Tras cuatro meses en 3,3% anual, podemos decir que la inflación subyacente en EEUU ha detenido su tendencia a la baja. El índice general de inflación se aceleró por segundo mes consecutivo en noviembre. También en noviembre, el índice de precios al productor tuvo un alza mayor a la esperada (0,4% vs 0,2%) por segundo mes.

Analistas proyectan que el índice de precios ligado al consumo (PCE), que se publicará el 20 de diciembre, confirmará este aceleramiento de la tendencia inflacionaria, con su segundo repunte consecutivo, sobre todo en su medición ligada a servicios.

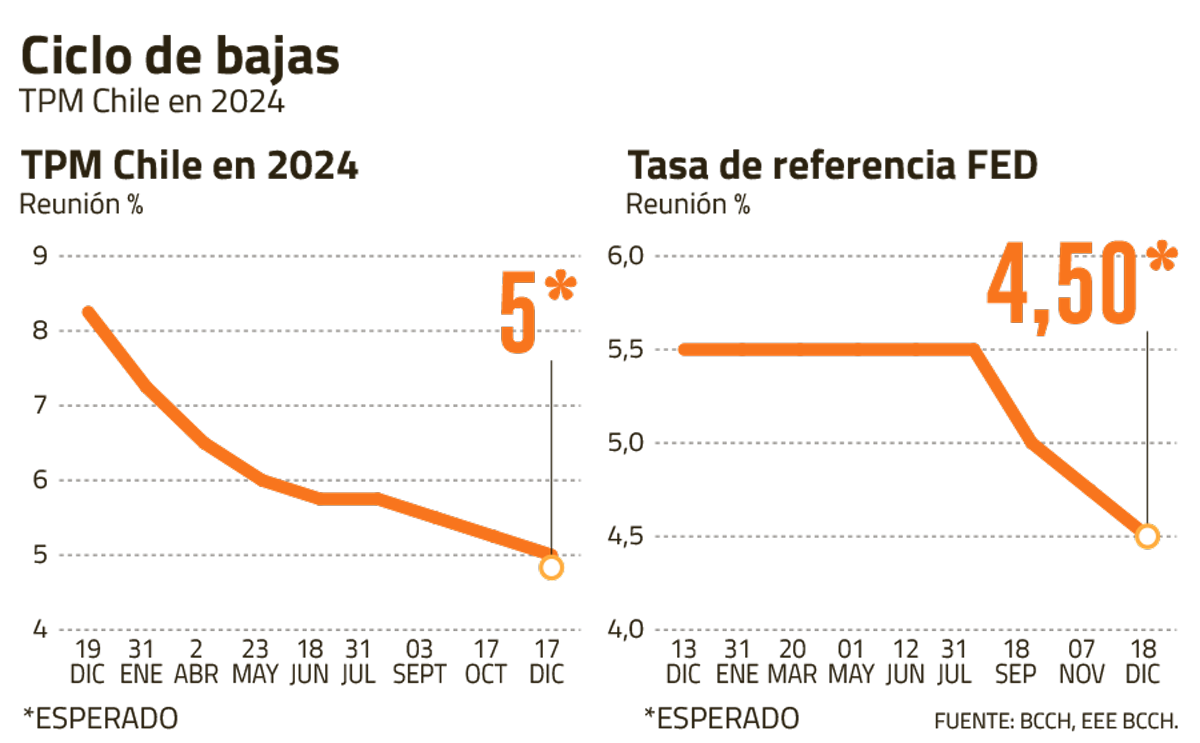

Sin embargo, el mercado sigue esperando que la Reserva Federal recorte la tasa de referencia en 25 puntos base en su reunión del miércoles 18, para llevarla a un rango de 4,25%-4,50%.

Ya la semana pasada, el Banco Central Europeo justificó su decisión de recortar la tasa de interés -a pesar de un repunte similar de la inflación en la Eurozona- en la “recuperación más lenta” de la economía. Mientras, afirmó Christine Lagarde, “el proceso de desinflación sigue avanzando”. Sobre este último punto, el mercado pondrá atención a la lectura final de la inflación de la Eurozona en noviembre, que se publica el miércoles 18.

Para la Fed el escenario es distinto. “Excepcional” es la palabra que se usan en el mercado para describir a la economía estadounidense. El 19 de diciembre, la última estimación del PIB debería confirmar una expansión trimestral de 2,8%. Mientras, el lunes 16, el primer cálculo de los índices PMI compuestos (manufacturas y servicios) debería mostrar un alza en noviembre a 55 en EEUU, mientras la Eurozona se mantendría en territorio de contracción con una cifra bajo 50 (49.5).

¿Qué justifica entonces que la Fed recorte la tasa de interés? Los futuros de tasas que sigue la Bolsa de Chicago dan un tímido 1,9% de probabilidad de que opte por una pausa. Ésta esperaría a la reunión del 29 de enero.

Un argumento podría ser tratar de ubicar la tasa de referencia más cerca de su nivel neutral (aunque está en discusión cuál es) antes de las medidas anunciadas por Donald Trump para sus primeros meses de gobierno aceleren la inflación. Así, la Fed podría reaccionar, sin necesidad de que eventuales alzas de tasas afecten la actividad.

Uno de los eventos más interesantes de la próxima semana será saber qué están pensando los miembros del comité de política monetaria (FOMC) sobre esta discusión. Nos lo dejarán saber con la actualización de su “dot plot”, el cuadro de proyecciones a mediano y largo plazo para el crecimiento económico, la inflación, el desempleo y la tasa de referencia. Las cifras se publicarán el miércoles junto con la decisión de política monetaria.

El equipo económico de Trump también analizará el documento con atención. ¿Cómo reaccionará el republicano a una Fed que se vea obligada a elevar tasas de interés porque la inflación se acelera? En una ironía económica, varias de las medidas que ha anunciado, como el recorte de impuestos a las empresas y estímulo de inversiones, si no son compensadas con un control del gasto público, podrían aumentar aún más las presiones inflacionarias.

Importante para el dólar

Esas expectativas de crecimiento e inflación en EEUU también dan soporte al dólar. Otros factores recientes en el comportamiento de la divisa han sido los movimientos del yuan. El compromiso de más estímulo fiscal de parte de China llevó a una depreciación de 0,55% del yuan frente al dólar la semana pasada.

A pesar de las expectativas del mercado, el banco central chino ha conseguido controlar la moneda. Hacia adelante, el anuncio del Comité Económico de que la prioridad de 2025 será un "aumento vigoroso del consumo", usando para ello un aumento del déficit fiscal, pondrá más presión sobre el yuan.

En la dirección contraria, el yen japonés podría recibir un impulso temporal frente al dólar la próxima semana, si el Banco de Japón cumple con la esperada alza de 25 puntos base en su tasa de referencia el 20 de diciembre. Analistas de ING esperan que el BOJ realice otras dos alzas por un total de 50 puntos base en 2025.

En lo local

También en el mercado local tendremos reunión de política monetaria. El Banco Central tendrá su última reunión del año el martes 17, y el mercado espera una baja de 25 puntos, para cerrar el año con una tasa de 5% desde el 8,25% a inicios de año.

La última Encuesta de Operadores Financieros proyecta que el ciclo de bajas de tasas continuará de forma más lenta tras una pausa en enero, para sumar sólo 50 puntos más de bajas en 2025.

Un día después, el Banco Central cerrará el año con su último Informe de Política Monetaria (IPoM) en el que actualizará sus proyecciones. En el último documento de septiembre, el emisor esperaba un crecimiento de entre 1,5%-2,5% para la economía chilena el próximo año. Pero desde entonces las perspectivas se han deteriorado sobre todo por factores externos, como un eventual mayor fortalecimiento del dólar y la continua desaceleración de China.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok