Es uno de los operadores de centros comerciales que más han subido este año en la bolsa chilena: Mallplaza gana adeptos en vista de la calidad de sus activos, con agentes expectantes a la posible compra de activos de Falabella en Perú (Open Plaza), negociación que está en curso y que la compañía espera cerrar el segundo semestre o a fines de este año, ya que se encuentran en negociaciones con los accionistas minoritarios para definir los montos de la operación.

Otro tema que podría impactar positivamente la acción son las buenas noticias provenientes del sector comercio. Las ventas presenciales del comercio minorista anotaron un crecimiento del 6,7% en los dos primeros meses del año, confirmando el cambio de tendencia que se venía observando desde fines del 2023. Así, luego de 18 meses de resultados negativos, las ventas presenciales del retail en la RM parten el 2024 con mejores resultados.

Revisión Precios Objetivos

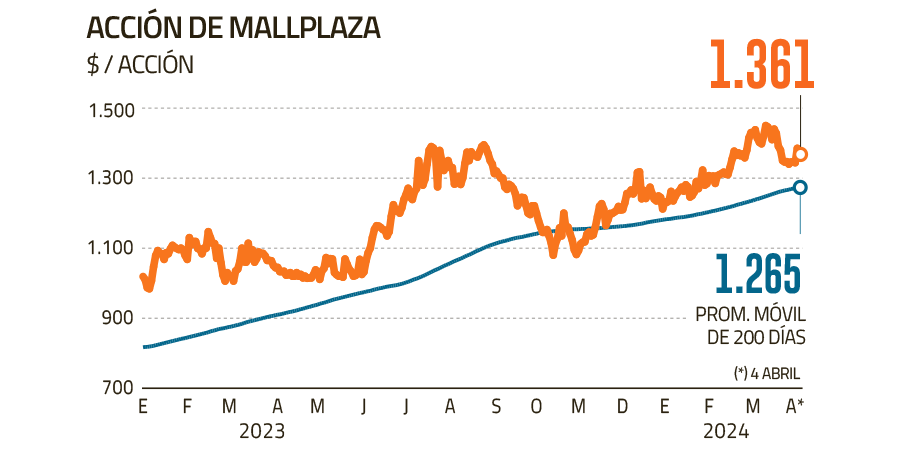

Mallplaza se cotiza a $ 1.351 por acción, después de ver durante febrero sus mayores niveles desde marzo de 2021. Con ello logra un valor bursátil de US$ 2.840 millones que la deja muy cerca de Cencoshopp (US$ 2.850 millones) y casi duplicando el de Parque Arauco (US$ 1.440 millones).

"Actualmente estamos revisando nuestro precio objetivo (PO) y recomendación para Mallplaza. Desde nuestra última actualización (PO de $ 1.600 y recomendación mantener), nuestra perspectiva se ha vuelto algo más positiva con respecto al título, ya que el crecimiento en ganancias que implica la compra de los activos inmobiliarios de Falabella en Perú es bastante significativo", dijo a Señal DF la analista senior de Research Renta Variable de Credicorp Capital, María Ignacia Flores.

Según sus cálculos, la superficie bruta arrendable (GLA, por su sigla en inglés) consolidada podría aumentar en cerca de 40%, mientras que el Ebitda consolidado podría subir aproximadamente 25%. Mallplaza cerró el año 2023 con un Ebitda de $322.185 millones, utilidades por $349.759 millones y 1.927.000 de superficie arrendable total a lo largo de sus centros ubicados en Chile, Perú y Colombia.

Con más cautela se expresó el analista de BICE Inversiones, Eduardo Ramírez, advirtiendo que "aún falta conocer los detalles sobre el precio de la transacción para evaluar si el deal sería favorable o no para Mallplaza".

Pero de todas maneras estimó que "la compra de estos activos significaría para Mallplaza convertirse en un actor de relevancia regional, dado que incrementaría su Gross Leaseable Area (GLA) -que es el área total arrendable de un centro comercial- en cerca de 620 mil metros cuadrados".

Bci Corredor de Bolsa informó en su última actualización que "estamos sobreponderando el sector inmobiliario comercial, dadas nuestras perspectivas de elevada generación de flujos operacionales y atractivas valorizaciones". Informó que su PO para Mallplaza es de $ 1.700 por acción, y que "destacamos a Parque Arauco y Mallplaza como nuestras acciones favoritas del sector".

A propósito de la compra de activos, Flores estimó que "podrían empezar a surgir puntos de entrada atractivos de manera de posicionarse ante el posible anuncio hacia finales de mayo", recordando que "el mercado ha permanecido bastante expectante con respecto al eventual anuncio del pricing de la transacción, cuyo plazo vencía el pasado 19 de Marzo, pero ambas compañías decidieron aplazar hasta el 31 de mayo".

Los papeles de Mallplaza han subido cerca de 9,34% en lo que va de 2024, ubicándose en el puesto 14 del ranking del índice S&P IPSA de 29 acciones chilenas, mientras Cencoshopp se ubica en el lugar 12 y Parque Arauco en el 16 del registro.

Un clásico optimista de Mallplaza es el estadounidense JP Morgan. “Seguimos sobreponderados en los centros comerciales chilenos, con un potencial alcista de alrededor de 16% en nuestros títulos con esta calificación, que son Mallplaza y Parque Arauco”, publicó recientemente un equipo liderado por el analista Marcelo Motta.

“Mallplaza es nuestro título preferido, debido a un potencial alcista superior de alrededor de 18% en nuestro precio objetivo al cierre de 2024, una calidad de activos relativamente superior al poseer seis de los 10 principales centros comerciales en Chile, y potenciales giros al alza por la adquisición de los activos de Falabella”, apuntó el informe de JPMorgan.

En promedio, los analistas lanzan un PO de $ 1.620 a 12 meses para la acción de Mallplaza, según el agregado de corredoras de bolsa listadas en Bloomberg. Esto implica un potencial de retorno de 19% respecto del último cierre, sobre la media simple de 11,4% que muestran los papeles del IPSA.

Uno de los factores que hacen atractiva la acción de Mallplaza es que registra un múltiplo precio/fondos de operaciones de 12,4 veces (ver gráfico), lo que implica un descuento respecto de su historia, ubicándose debajo del nivel promedio, lo que significa un argumento a favor de la compra de la acción. Se trata de un ratio muy seguido en el mundo de los operadores inmobiliarios.

Los pendientes

Obviamente los pendientes de lo que pueda suceder con la acción dependen de lo que pase con la operación de compra de los activos de Open Plaza en Perú.

Para realizar esta operación, la firma consideraría un aumento de capital, para así no aumentar su nivel de endeudamiento.

Ese tema debería estar resuelto, o al menos diseñado el modelo a seguir el próximo 31 de mayo, que es cuando vence el plazo que se han puesto para tener lista la valorización de los activos a adquirir.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok