El pasado miércoles, la Reserva Federal decidió bajar la tasa de interés, sumándose a la relajación monetaria que una semana antes había iniciado el Banco Central Europeo. Esta nueva etapa de flexibilización en la política monetaria tiene como objetivo impulsar la reactivación económica, generando un panorama macroeconómico favorable para varios sectores.

La disminución del costo de endeudamiento ha provocado ajustes significativos en los portafolios de inversión, con un interés creciente en sectores como el inmobiliario, tecnológico, energético y de consumo discrecional, que suelen beneficiarse de tasas más bajas.

No obstante, para los inversionistas dispuestos a asumir más riesgo y preparados para enfrentar mayor volatilidad, existe un grupo selecto de acciones que aún no han alcanzado su potencial en Europa y Wall Street, presentando atractivas oportunidades de crecimiento.

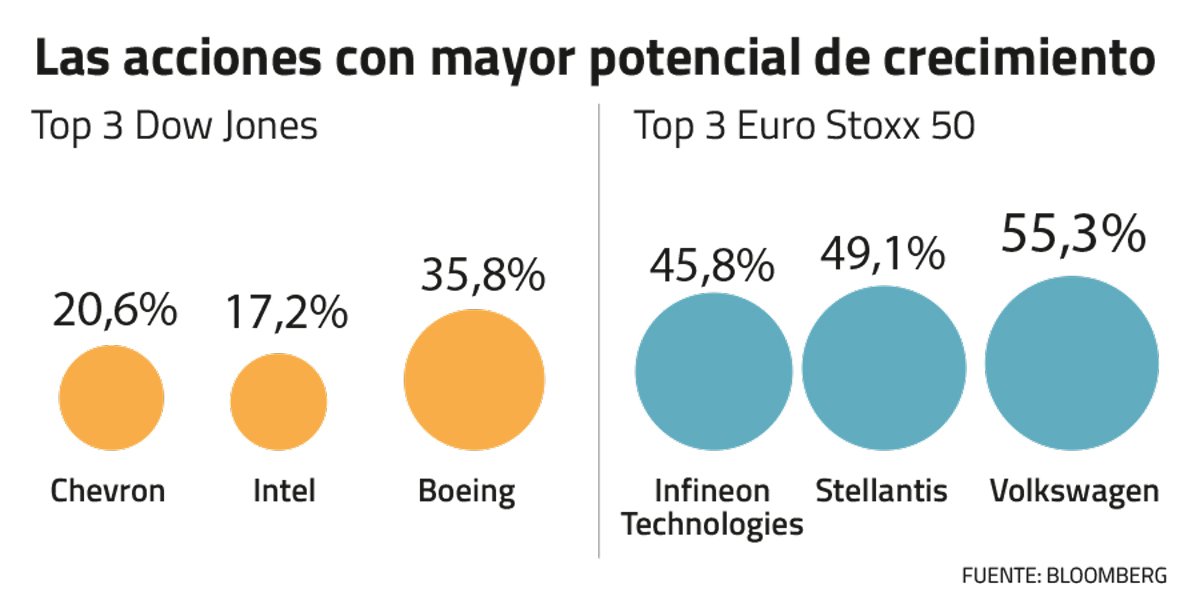

En el índice Dow Jones, que agrupa a las 30 mayores firmas de Estados Unidos, las acciones más castigadas hasta el momento son Boeing, Chevron e Intel. Mientras tanto, en Europa, dentro del Euro Stoxx 50, las compañías más rezagadas incluyen a Infineon Technologies, Stellantis y Volkswagen.

Boeing: la crisis de producción

Los últimos años han sido complejos para la multinacional estadounidense que fabrica y vende aviones, helicópteros, misiles y satélites. La pandemia, la inflación, problemas en su cadena de suministro, y las crisis con sus aviones 737 MAX y 787 han afectado gravemente su producción.

La menor entrega de aparatos comerciales generó que, en el segundo trimestre, Boeing informara una pérdida neta de US$ 1.440 millones y una caída del 14,6% en sus ingresos.

En medio de este difícil escenario, la firma enfrenta un nuevo desafío: 30.000 trabajadores llevan más de una semana en huelga. La decisión fue tomada luego de que una abrumadora mayoría rechazara un contrato que incluía un aumento salarial del 25%, frente al 40% que exige el sindicato.

Seth Seifman, director ejecutivo de JP Morgan, advirtió: “Una huelga prolongada eliminaría el impulso en el sistema de producción, generaría un mayor consumo de efectivo y ejercería presión sobre la calificación crediticia de grado de inversión de Boeing.”

Esta crisis laboral estalló menos de dos meses después de que Robert Ortberg asumiera como nuevo CEO de Boeing. El ejecutivo llegó a una compañía que ha caído alrededor de un 40% en la bolsa en lo que va del año.

La multinacional ha delineado sus prioridades de forma clara: “Primero, debemos recuperar nuestro negocio comercial. En segundo lugar, estabilizar y reducir los riesgos en nuestro negocio de defensa. Y en tercer lugar, nuestra estructura de capital debe reflejar una calificación crediticia de grado de inversión.”

A pesar de los fuertes vientos en contra que enfrenta Boeing, al menos, el mercado ve con optimismo la demanda a largo plazo. La firma ha comunicado que tiene entre siete y ocho años de trabajo asegurado.

“Necesitamos estabilidad, pero el entorno de demanda para los próximos años está bastante bien (...). Me siento optimista sobre las perspectivas a largo plazo, aunque reconozco que tenemos mucho trabajo por delante para llegar allí”, señaló el CFO, Brian West, en una exclusiva reunión con JP Morgan.

El banco de inversión también tiene esperanza en la multinacional. JP Morgan recomienda comprar acciones de Boeing ya que proyecta un aumento en sus entregas y una mejora en la ejecución operativa.

“(Nuestro precio objetivo) es superior a lo que Boeing cotizaba antes de la pandemia. Creemos que es razonable, dada la mejora de los múltiplos en todo el grupo aeroespacial comercial. Este nivel de valoración asume que Boeing se encuentra en las primeras etapas de la mejora de su flujo de caja y su balance general”, señaló JP Morgan.

Deutsche Bank comparte la recomendación de “comprar”, incluso cuando hace más de un mes veía “un riesgo pronunciado de que los trabajadores votaran a favor de una huelga”.

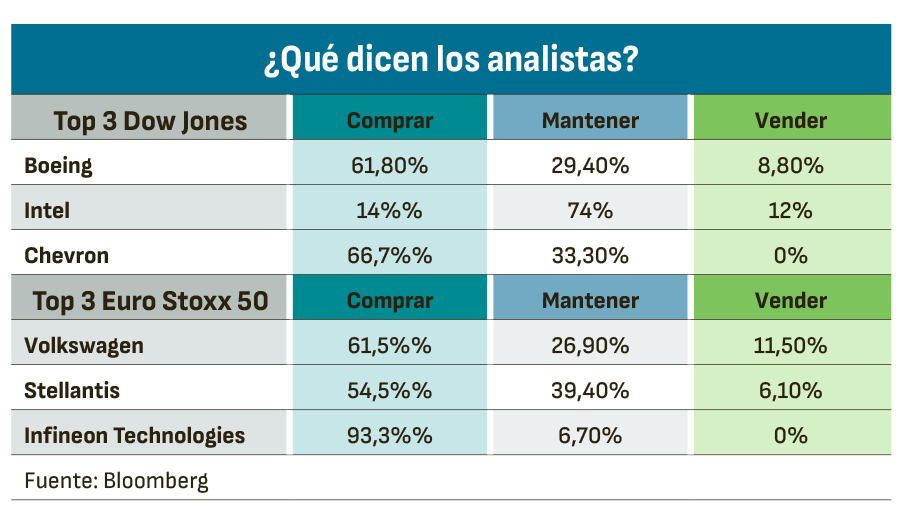

Los analistas compilados por Bloomberg estiman que la acción tiene un potencial de crecimiento del 35,8% -el mayor del Dow Jones-. Al mismo tiempo, el 61,8% de ellos recomienda comprar y el 8,8% vender.

Chevron: bajos volúmenes y márgenes

El precio de las acciones de Chevron también tiene perspectivas de crecimiento prometedoras. Según los analistas de Bloomberg, la firma tiene un potencial de valorización del 20,6%, mientras que el 66,7% de los expertos recomiendan “comprar”.

Actualmente, Chevron registra una capitalización bursátil un 13,1% menor que su máximo histórico. ¿La razón? Sus resultados se han visto fuertemente afectados por la inactividad en Australia y por márgenes de refinación débiles.

“Los márgenes más bajos y la pérdida de volúmenes han llevado a reducir las estimaciones de Chevron para 2024-2025. La empresa probablemente necesitará asumir más deuda para financiar su programa de retorno de capital y capex”, puntualizó la directora general y analista senior de renta variable en Barclays, Betty Jiang.

A principios de agosto, Jiang ajustó el precio objetivo de Chevron a US$ 185 desde US$ 203. No obstante, Barclays sigue recomendando “comprar” las acciones, ya que la petrolera “sigue en camino a cumplir sus objetivos de producción y crecimiento”.

Wells Fargo adoptó una postura similar. “Mantenemos la calificación de comprar, pero reducimos el precio objetivo a US$ 196 desde US$ 206”, indicó el analista senior de Wells Fargo, Roger D. Read.

Los argumentos de Wells Fargo para apostar por Chevron incluyen el “balance sólido, atractivo rendimiento por dividendos (4%) y operaciones robustas”.

Según estimaciones de JP Morgan, los dividendos de la petrolera durante el tercer trimestre serán por un total de US$ 1.000 millones.

Intel: mala planificación

El segundo trimestre, los resultados de Intel no decepcionaron; sin embargo, eso está lejos de ser suficiente para conquistar a los inversionistas. A pesar de su potencial de retorno del 17,2%, solo el 14% de los analistas recomienda “comprar”, mientras que el 74% apuesta por “mantener”.

Uno de los bancos de inversión más críticos del desempeño de Intel ha sido JP Morgan. Este ha señalado la mala planificación de la transición de los procesadores Intel 4/Intel 3 en su fábrica en Irlanda como un factor clave.

“No tomar una decisión apresurada fue el impulsor del sorpresivo descenso en el margen bruto en el trimestre de junio y durante el resto del año”, indicó el director ejecutivo de análisis de renta variable, Harlan Sur, quien recomienda “vender”.

"Dado que el mercado necesita tiempo para ganar confianza en la capacidad de Intel para ejecutar sus iniciativas y diversificación, creemos que la compañía será un rezagado en comparación con el grupo durante los próximos 12-18 meses”, agregó Sur.

A pesar de que todas las instituciones ven un escenario complejo para la compañía, Deutsche Bank y Wells Fargo reconocen la baja valorización de sus acciones y recomiendan “mantener”.

“Creemos que los desafíos son menos existenciales de lo temido (...) Continuamos con nuestra calificación de mantener. Sin embargo, reducimos nuestro precio objetivo reflejando el difícil entorno cíclico que está pesando sobre una estrategia de transformación ya ambiciosa”, indicó el analista de semiconductores en Deutsche Bank, Ross Seymore.

“Aún es demasiado pronto para hacer una evaluación definitiva sobre la ejecución para alcanzar el liderazgo. Hay incertidumbres continuas respecto a la capacidad de Intel para mantener un margen bruto sostenible superior al 50% y generar flujo de caja libre positivo, y existe una competencia creciente”, señaló en su informe Wells Fargo.

Volkswagen: cambio cultural

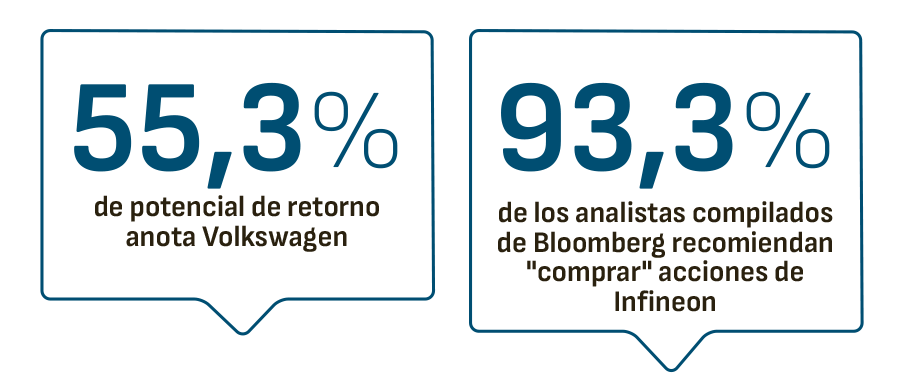

En el índice Euro Stoxx 50, el Grupo Volkswagen (VW) ofrece el mayor potencial de retorno -55,3%-, tras registrar una capitalización bursátil que vale casi la mitad desde su máximo histórico de 2021.

El fabricante de automóviles alemán arrastra una desventaja estructural: las plantas de producción en Alemania. El mercado ha criticado que la rentabilidad del grupo se ha visto afectada por decisiones de ubicación de las plantas influenciadas por consideraciones políticas y económicas del país. Al comparar las entregas por empleado, firmas como Renault y Stellantis tienen alrededor del doble de producción por empleado en comparación con VW. Dado que los costos laborales en Alemania son con diferencia los más altos de Europa, esto afecta aún más las ganancias del grupo.

Sin embargo, eso podría estar cambiando debido a los nuevos objetivos del CEO Oliver Blume. La prensa europea ha señalado que VW canceló unilateralmente un acuerdo con los sindicatos que le impedía realizar despidos hasta 2029, con el objetivo de afrontar la estructura de costos de las plantas alemanas. Estas noticias siguieron al reciente anuncio del cierre de la planta de Bruselas.

“La velocidad con la que se están implementando decisiones estratégicas sin precedentes a menos de dos años de asumir el cargo de CEO es impresionante. Creemos que el rendimiento y la cultura del equipo de VW están cambiando para mejor debido a él y su equipo”, indicó Deutsche Bank, agregando que “reducir esa fuerza laboral solo en un 5% ya podría ahorrar más de 1.000 millones de euros (unos US$ 1.100 millones)”

Desde JP Morgan proyectan “una segunda mitad del año más sólida en comparación con la primera, respaldada por el fuerte backlog de pedidos”. En esa línea, el banco de inversión recomienda “comprar”. La tesis de inversión se basa en su capacidad para reducir la base de costos, ejecutar una rápida introducción de vehículos eléctricos en diversas regiones y seguir capturando una fuerte cuota del mercado de automóviles de lujo gracias a sus marcas premium como Lamborghini y Porsche, entre otros.

De los analistas compilados de Bloomberg, el 61,8% recomienda comprar y el 8,8% vender.

Stellantis: reestructuración en curso

La multinacional automotriz, resultado de una fusión entre Fiat Chrysler y Groupe PSA, arrastra un rendimiento bursátil negativo superior al 30% desde que comenzó el año. La última entrega de los resultados registró una caída trimestral en los ingresos del 15%, acompañado de un deterioro de todos los indicadores claves.

“Tememos que esto sea solo el principio, ya que la mayoría de los problemas clave están empezando a aparecer: inventario, precios, falta de antigüedad de modelos en comparación con los pares”, comunicó en su último informe Deutsche Bank.

Agregando que no cree que “la empresa pueda abordar todos estos problemas en un entorno más difícil y vemos el pronóstico en riesgo.” Junto a ello, el banco de inversión concluye el informe con una reducción de su precio objetivo, cambia su recomendación a “mantener” desde “comprar”, infiriendo que la situación de Stellantis es un caso de “ver para creer”.

Al contrario, JPMorgan ve un futuro más prometedor para la firma que se encuentra ejecutando un plan de reestructuración de las operaciones en EEUU. El optimismo se debe a la credibilidad del CEO de Stellantis, Carlos Tavares, quién suma 43 años de experiencia en la industria y ha liderado la reestructuración de Peugeot, Citroen, DS y Opel.

“Si algo ha atraído a los inversionistas en la industria ha sido el potencial de reestructuración y el crecimiento. Creemos que Stellantis ofrecerá ambos elementos en los próximos 14 meses, con una reestructuración en América del Norte y un perfil de crecimiento en China”, apuntó el banco estadounidense.

Actualmente, Stellantis ofrece un potencial de retorno del 49,1%, mientras que el 57,6% de los analistas recomienda comprar.

Infineon: enfrentando un ciclo inusual

La tercera firma con mayor potencial de crecimiento del Euro Stoxx 50 es Infineon Technology, considerado el segundo mayor fabricante de chips europeos.

La compañía se ha enfrentado a un ciclo inusual en el mercado de semiconductores, caracterizado por una menor demanda y un proceso de reducción de los inventarios. Sin embargo, los analistas creen que la Infineon sorteará las barreras.

“Creemos que existen aspectos estructurales positivos en el caso de Infineon desde una perspectiva de crecimiento y margen (...). Actualmente estamos en un punto bajo cíclico en los ingresos, y vemos márgenes brutos en torno al 41% en este ciclo bajo (a pesar de una considerable inactividad), lo cual es alentador”, apuntó Deutsche Bank

El mercado también ha destacado que la administración ha implementado importantes reducciones en costos y que está dispuesta a tomar decisiones difíciles, como la reestructuración de operaciones de menor escala en Alemania.

Ningún analista de Bloomberg recomienda vender sus acciones, mientras que el 93,3% apuesta por “comprar”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok