Si se resumiera el desempeño de la bolsa local en 2024, sin lugar a dudas, el primer semestre fue el período en el que las acciones nacionales brillaron cuando el índice S&P IPSA rentó casi un 7% y llegó a marcar su máximo histórico de 6.810 puntos el 27 de mayo.

En contraste, los últimos seis meses se caracterizaron por una gran volatilidad. Durante ese período, el índice S&P IPSA no logró superar nuevamente su récord, y los 7.200 puntos que el promedio de los analistas proyectaba a mediados del año pasado quedaron lejos de concretarse. Aun así, el 8,3% que rentó el IPSA durante 2024 fue visto con buenos ojos por los inversionistas locales y, además, representó el cuarto avance anual consecutivo del índice.

Hoy, a pesar de la mayor cautela que ha predominado, el mercado sigue mirando con optimismo el futuro de la bolsa chilena.

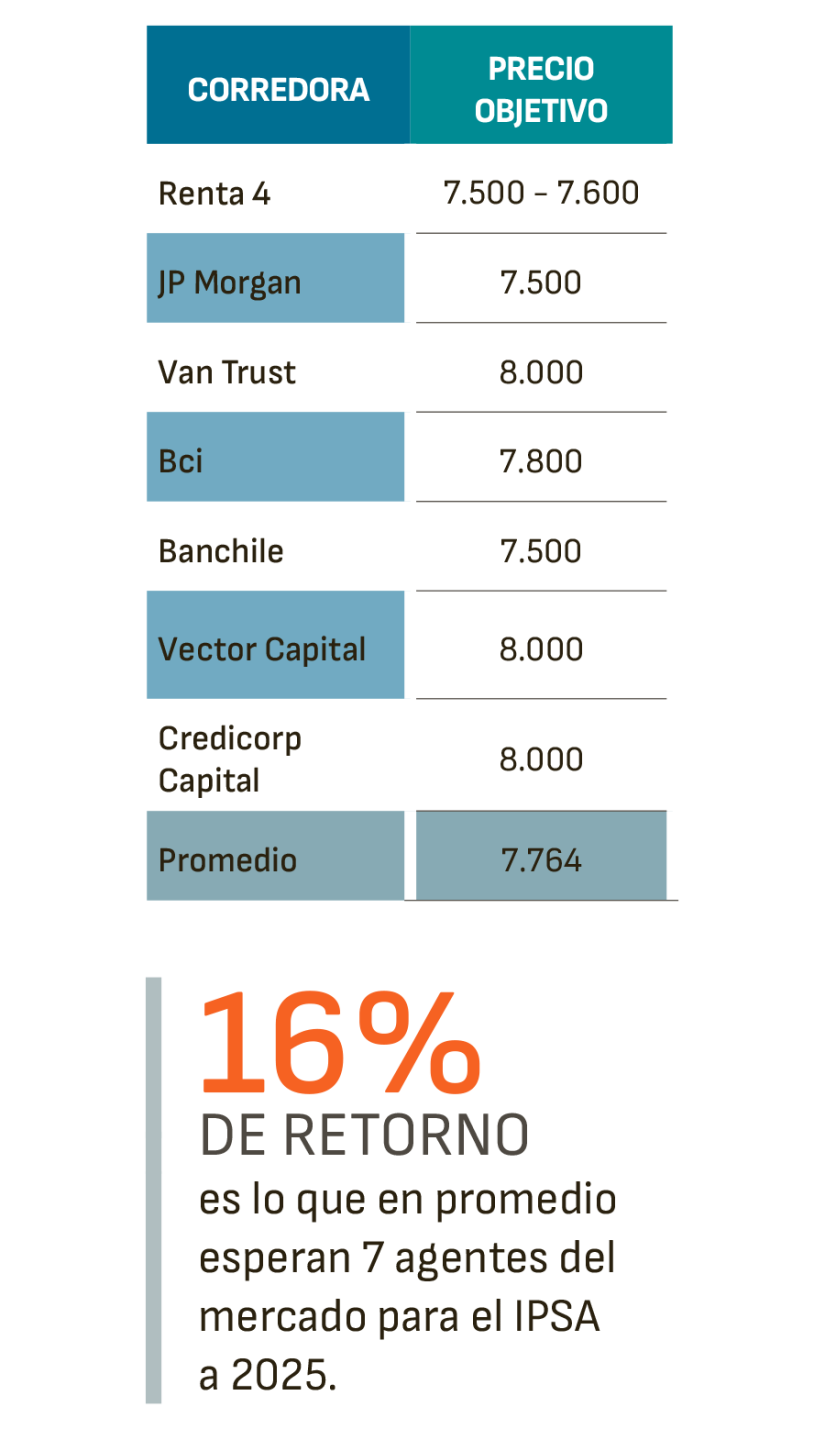

La estimación promedio de los siete agentes consultados por Señal DF es un precio objetivo (PO) de 7.764 puntos para el IPSA hacia el cierre de 2025, lo que representa un retorno esperado de 15,7% desde el cierre del martes.

Las industrias estrellas

“Para el año 2025, esperamos un crecimiento de 19% en las ganancias del IPSA (...). Parte significativa de este avance se ve explicado por una débil base de comparación y una expectativa de recuperación en las materias primas como el litio, que se verá reflejado en las utilidades del sector”, señalaron desde el área de estudios de VanTrust.

Desde Credicorp Capital, las estimaciones para el 2025 son aún más positivas, y proyectan un crecimiento de las utilidades del 34,5% para este año. Una expansión que toma distancia del débil incremento del 7% que experimentaron las compañías locales durante el 2024.

“La recuperación del próximo año se explica principalmente por los sectores de la minería, el comercio minorista y el transporte. En cuanto a la minería, esperamos unos precios del litio más altos y una base de comparación fácil para CAP. En cuanto al comercio minorista, el crecimiento de los beneficios se explica por su recuperación cíclica, el menor riesgo de los bancos y el cumplimiento de los planes de eficiencia. Por último, los actores del sector del transporte exhibirían mejores resultados gracias al menor pago de impuestos de Vapores y a la mayor capacidad y menores gastos financieros de LATAM Airlines”, apuntaron desde Credicorp Capital.

El operador de renta variable de Vector Capital, Jorge Tolosa, coincide con algunos sectores que se verán beneficiados: “Apuntamos al sector minero, al sector bancario durante el primer semestre y también a las empresas del sector eléctrico y sanitario. Junto a eso, vemos con interés aquellas compañías con exposición al comercio y al mercado argentino”.

En VanTrust, apuestan por el sector de las telecomunicaciones, donde proyectan un potencial de crecimiento del 60%.

Los factores claves

En un año de elecciones presidenciales, en el mercado estiman que un cambio de Gobierno puede traer un impulso a las acciones locales.

“Uno de los principales catalizadores que se están considerando está relacionado con toda la previa de las elecciones presidenciales, tal como las propuestas de los candidatos y las encuestas que vayan conociéndose. En el fondo, de darse un eventual cambio de ciclo político, probablemente podría haber una mejora en la percepción de crecimiento de mediano y largo plazo en Chile, a raíz de reducción de impuestos, fomento a la inversión y menor permisología, entre algunas cosas”, detalló a Señal DF el subgerente de estudios de renta variable en Bice Inversiones, Aldo Morales.

Más allá de la política, la macro será otra protagonista.

“A pesar de iniciar el año con un enero subiendo los precios en alrededor de un 0,6% por el alza de las tarifas eléctricas, el principal catalizador de las acciones será la baja de la TPM, unido a una inflación controlada”, explicó el gerente de estudios de Renta 4, Guillermo Araya.

Correlación con EEUU

Pero también hay dudas. “La principal interrogante o amenaza es que el próximo 20 de enero asume el nuevo presidente electo de Estados Unidos, Donald Trump”, sintetizó Araya.

Aldo Morales, advierte que no hay que perder de vista la incidencia de la bolsa local con los mercados desarrollados: “Los mercados también se mueven mucho en relación a lo que pase en mercados como Estados Unidos, y eso va a incidir en los flujos que lleguen hacia Chile desde inversionistas extranjeros. Entonces, por mucho que en Chile probablemente tengamos una visión optimista, tendrá un gran impacto lo que ocurre con las negociaciones entre EEUU y China”.

En Bci Corredor de Bolsa comparten la visión: “Es importante monitorear la evolución de los riesgos asociados a una desaceleración más pronunciada de la actividad a nivel global y un aumento de las tensiones comerciales y/o geopolíticas como también el escenario político macroeconómico a nivel local y las potenciales reformas económicas. Asimismo, es importante tener en cuenta la evolución de tasas por parte de la Fed y el proceso de recuperación en China.”

Plus de los descuentos

El optimismo del mercado puede ser mayor o menor, pero los puntos de entrada están. La bolsa chilena todavía ofrece amplios descuentos, y para muchos parece muy atractiva como para ignorarla.

“Chile sigue siendo nuestro mercado favorito, ya que es difícil no ser positivo (...) teniendo en cuenta su relativamente menor incertidumbre política y su exposición a cualquier subida de los precios de las materias primas”, Credicorp Capital.

“A pesar de que aún existen desafíos para el mercado local, las atractivas valoraciones y razonables perspectivas de crecimiento de ganancias corporativas hacen de Chile un destino difícil de ignorar en esta clase de activo para el 2025”, señalaron de Vantrust.

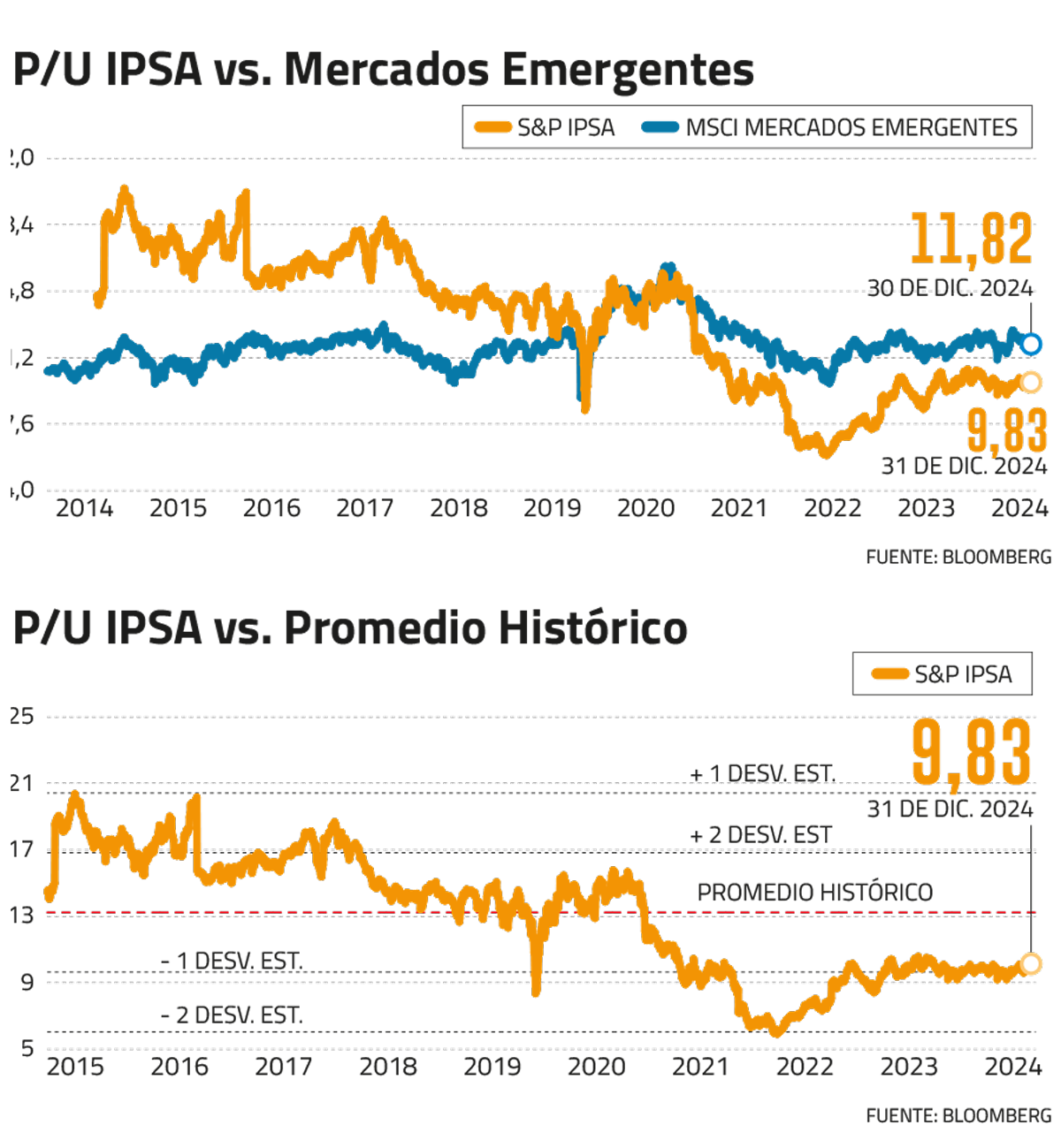

El IPSA se transa a un múltiplo de alrededor de 9,8 veces en precio sobre la utilidad estimada a 12 meses (P/U 12M Fwd.), lo que implica una desviación estándar por debajo de su promedio de los últimos 10 años. Aquello, significa que la bolsa transa con un descuento del 26% respecto a su promedio histórico, siendo una de las geografías más castigadas en el globo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok