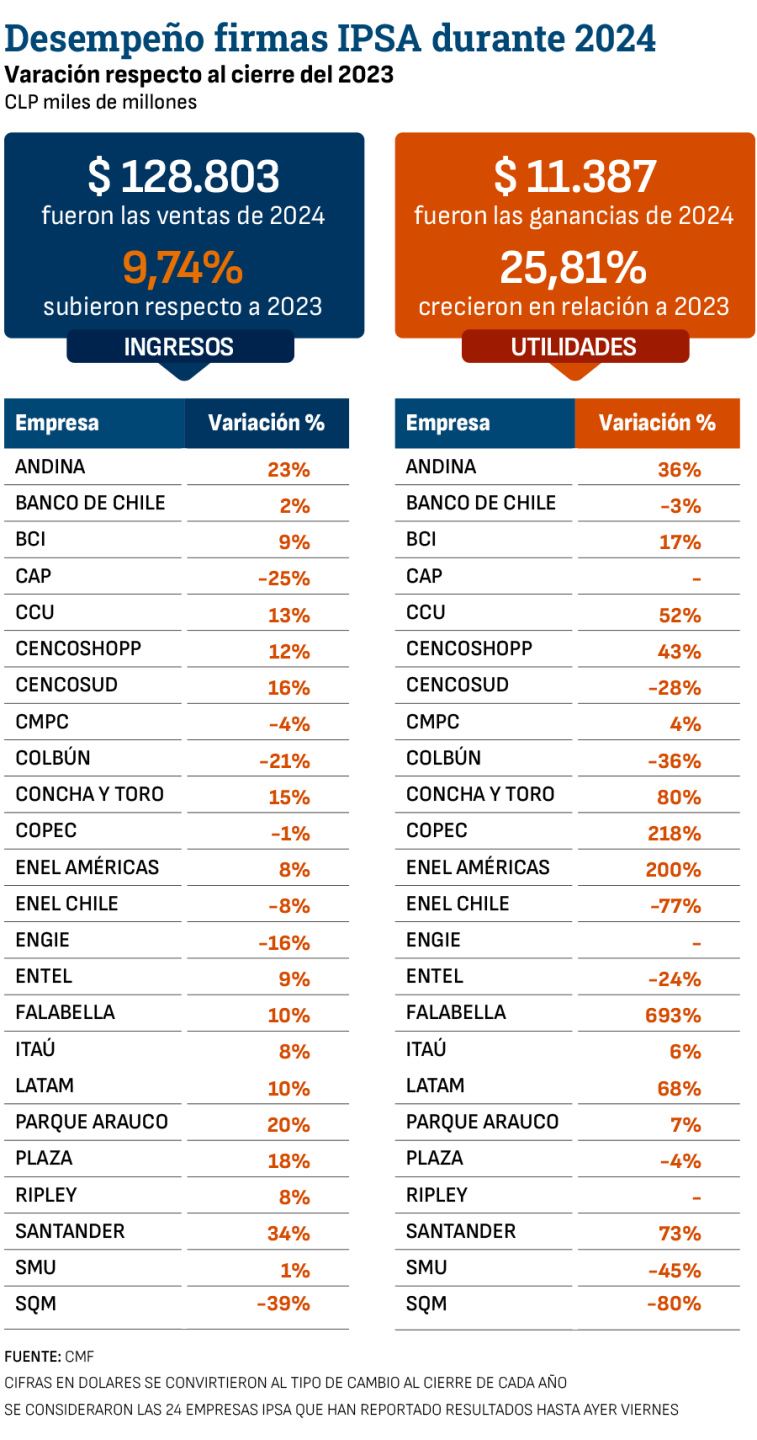

A casi dos meses de que comenzara la entrega de resultados del último trimestre de 2024, hasta ayer, 24 de las 28 empresas IPSA ya habían reportado sus cifras, dando por cerrado su balance anual.

Según los datos entregados por estas firmas a la CMF, y recopilados por Señal DF, las compañías acumularon utilidades por $ 11,4 billones (millones de millones) durante el año recién pasado, cifra que es 25,8% superior a la reportada en 2023. En este balance, el gran impulso provino de Enel Américas, que vio su última línea favorecida por la venta de activos en Perú. Sin el efecto de esa operación de US$ 1.700 millones, las utilidades de las empresas IPSA hubiesen crecido un 6%.

En este balance preliminar, un total de 15 firmas incrementaron sus ganancias, en tanto las restantes nueve las disminuyeron.

En cuanto a los ingresos, el registro a diciembre pasado anota un crecimiento de 9,7%, con una facturación total de $128,8 billones. Bajo este indicador, fueron 17 las firmas que mejoraron sus ventas y siete que reportaron una contracción.

Alzas y bajas

Además de Enel Américas, algunas de las mayores alzas en la última línea fueron protagonizadas por los retailers, que venían de un período económico desafiante y lograron aumentar la eficiencia de sus operaciones y sumarse a la recuperación del sector. En esa línea, las utilidades de Falabella crecieron casi un 700% respecto al cierre de 2023, mientras que Ripley pasó de reportar pérdidas por $ 51 mil millones a cerrar con ganancias por $54 mil millones.

Junto al sector retail, también destacó Empresas Copec, que casi triplicó sus utilidades al cierre del 2024, alcanzando los US$ 1.111 millones, alza gatillada principalmente por su negocio de celulosa, donde Arauco se vio beneficiado por alzas en los volúmenes, asociadas al inicio del funcionamiento de MAPA.

También sorprendió Latam Airlines, que logró cerrar “el mejor año de su historia”. La aerolínea reportó utilidades por US$ 977 millones, un 68% más que al cierre del 2023.

Por el lado de las firmas más desafiadas, las compañías ligadas a los commodities fueron las que experimentaron un mayor retroceso. SQM redujo sus ganancias en un 80% tras cerrar el año con una utilidad de US$ 404 millones. Al mismo tiempo, CAP profundizó sus malos resultados: sus pérdidas pasaron de US$ 7 millones a US$ 426 millones, convirtiéndose en la única empresa IPSA, hasta ahora, en cerrar el año con pérdidas.

En suma, “en los últimos dos años, el crecimiento de las utilidades se vio afectado por la fuerte caída en los precios del litio y la normalización del sector bancario tras los rendimientos históricos impulsados por la inflación”, señalaron desde Bice Inversiones.

Utilidades en expansión

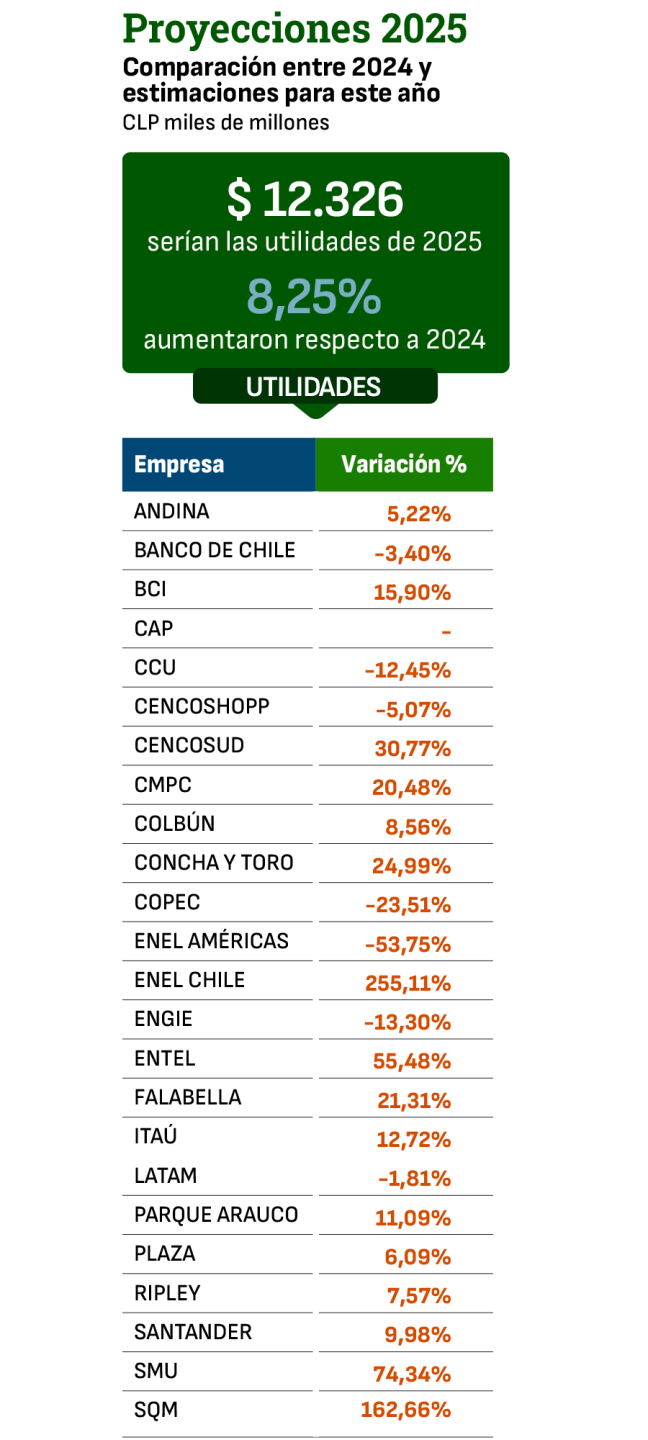

Respecto a las proyecciones para este año, en el mercado hay optimismo respecto a la expansión en la última línea.

De acuerdo a información recopilada por Señal DF, basada en las proyecciones de cuatro corredoras de bolsa —Bci, Credicorp Capital, Bice Inversiones e Itaú— sobre las ganancias que tendrán cada una de las empresas que cubren, se espera que en 2025 las utilidades totales de las compañías del IPSA aumenten un 8% en comparación con 2024.

En esas estimaciones, se proyecta que todas las 24 compañías reporten números azules, aunque siete verían una contracción de sus ganancias y las 17 restantes una expansión.

En detalle, el mayor incremento porcentual lo protagonizarían Enel Chile y SQM, por su baja base de comparación, mientras que Banco de Chile reportaría las mayores ganancias, con $ 1.166 mil millones, seguida por Enel Américas con $ 1.161 mil millones.

La gerenta de Estudios de Bci, Rosario Miquel, proyectó que este año el PIB debería crecer un 2,3%, con una inflación en convergencia, lo que daría espacio para recortes en la tasa de política monetaria, lo que impulsaría de manera significativa la última línea de las compañías.

El subgerente de Bice Inversiones , Aldo Morales, especificó que “en 2025, el sector retail mostrará un crecimiento excepcional del 33% interanual, impulsado por la recuperación total de la demanda interna luego de un largo período de normalización de la tasa de política monetaria y esfuerzos de eficiencia. Le seguirán las empresas de agua (10%), reflejando el recién aprobado ciclo tarifario para 2025-2030, y los centros comerciales (8%), beneficiados por un crecimiento saludable de GLA junto con tasas de ocupación históricas”.

El buen resultado se vería parcialmente contrarrestado por las empresas eléctricas, debido a una alta base de comparación y algunos efectos extraordinarios del año pasado, como la venta de activos de Enel Américas.

¿Posibles ajustes?

Pese al ánimo del mercado, la incertidumbre generada por las políticas arancelarias del presidente estadounidense, Donald Trump, ha puesto una nota de cautela a esas expectativas y, en el ámbito internacional, ya se han encendido las primeras señales de alerta.

Los expertos advierten que esta política ya está generando efectos sobre la confianza de los consumidores, presionando a la baja el gasto. Las tensiones han traspasado el escenario local, tomándose la agenda de los seminarios espacializados.

El pasado martes en el marco de un evento de Vinci Compass, el exministro de Hacienda, Ignacio Briones, estimó que las perspectivas de crecimiento para el PIB de Chile este año de 2,5% “uno debería ajustarlas por lo menos medio punto a la baja”.

Y no fue el único. En el mismo panel, el economista Klaus Schmidt-Hebbel advirtió sobre “riesgos severos” y que Chile se enferma de “pulmonía con la guerra comercial”.

Días antes, en el seminario anual de LarrainVial, el economista José De Gregorio mencionó que el mundo enfrenta los mayores riesgos geopolíticos. Mientras que el jueves, en el encuentro organizado por BTG Pactual, el presidente de la compañía, André Esteves, señaló que la región no se vería tan afectada, aunque hay una potencial reconfiguración de alianzas económicas y estratégicas.

Paños fríos

Por ahora, la bolsa local ha mantenido su racha alcista, desmarcándose de las caídas en Wall Street. En ese sentido, los estrategas locales ponen paños fríos al impacto que tendrá en los resultados de las empresas IPSA.

“Chile se ha mostrado resiliente, quizás porque no hemos visto movimientos tan fuertes en términos del precio del cobre y el movimiento del dólar ha sido beneficioso para las compañías chilenas. Entonces, en general, no vemos por el momento cambios”, apuntó el subgerente de inversiones de Bice.

Por su parte, el gerente de estudios de Credicorp, Rodrigo Godoy, señaló que “la buena noticia es que las estimaciones ya incorporan proyecciones de precios de commodities más conservadoras. (...) Incluso, vemos un cierto riesgo al alza en nuestras estimaciones para las empresas con más drivers locales. Con todo, por ahora, vemos que la proyección de crecimiento tiene un sesgo a la baja limitado”.

De todas formas, desde el mercado advierten que los factores clave a monitorear serán la evolución de la inflación y de la política monetaria.

Lo que viene para las industrias

- Bebidas

- “Consideramos que el principal desafío estará centrado en mantener los volúmenes de ventas, incluso con subidas de precios para mantener los márgenes”, apuntó Bci.

- Commodities

- “Los precios de las materias primas han sido inestables últimamente debido a importantes eventos macroeconómicos y geopolíticos. (...) Hay señales de desaceleración económica en las principales economías, además de tensiones comerciales”, indicaron desde Credicorp.

- Retail

- “El consumo, principalmente el discrecional, continuará recuperándose en 2025, esto por menores tasas de interés y un menor tipo de cambio comparados con 2024. (...) El desafío es continuar mostrando señales de recuperación”, señaló Bci.

- Aguas

- “La mayor disponibilidad hídrica debería traducirse en menor presión de costos y estabilidad de márgenes, en un contexto de alzas tarifarias y mayores inversiones en autonomía. (...) El cambio climático impulsará inversiones en autonomía”, destacó Bice.

- Viñas

- “Los principales actores de la industria esperan un proceso de consolidación en el sector vitivinícola. Este fenómeno se daría principalmente por la salida de participantes no rentables del mercado y por M&A. Esto generaría un entorno más favorable para los jugadores”, señaló Bice Inversiones.

- Real Estate

- “Los centros comerciales se perfilan como beneficiarios de la continua flexibilización monetaria. Los operadores de centros comerciales alcanzaron tasas de ocupación históricamente altas en 2024, con mejoras moderadas previstas en adelante ”, indicó Bice.

- Sector financiero

- “Los bancos deberían beneficiarse de la aceleración gradual de la actividad económica. Esperamos que el crecimiento de los préstamos siga una tendencia similar. (...) El factor crítico a monitorear es la evolución de la calidad de activos”, apuntó Credicorp.

- Eléctrico

- “Los resultados de la licitación de suministro en 2023 marcan un nuevo escenario. El precio superó nuestras expectativas de largo plazo, lo que mejora gradualmente las perspectivas para las próximas licitaciones”, señaló Bci.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok