Las miradas del mercado cruzan el Atlántico y se mueven de EEUU a Berlín y Moscú. Dos eventos marcarán la jornada: la llamada entre Vladimir Putin y Donald Trump, en busca de un acuerdo para el cese al fuego en Ucrania; y el voto en el Bundestag, para modificar la constitución y aprobar un plan de inversiones financiado por deuda.

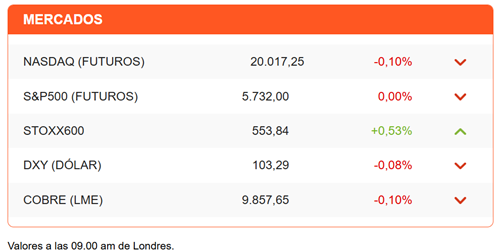

Las acciones europeas operan al alza y se desacoplan de las caídas de los futuros de Wall Street. El euro avanza hacia los 1,10 por dólar, en una muestra más del optimismo del mercado respecto a Europa versus la desaceleración esperada para la economía de EEUU. Un escenario muy distinto al que dominaba a inicios de año.

El gran impulso viene desde Alemania. En palabras de Ana Botín, presidenta ejecutiva de Santander: “La decisión de Alemania de elevar su deuda es la mejor señal de que Europa va en serio”. Se refiere al ímpetu en la UE de avanzar en acuerdos para aumentar el gasto en defensa, apoyar a Ucrania y reforzar la economía. Todo, en respuesta a las amenazas de Trump de reducir el apoyo militar y elevar aranceles a los productos europeos.

Tiene razón Botín. La reforma que se vota hoy en el parlamento alemán es histórica, pues pone fin a décadas de estricta disciplina fiscal y -sobre todo- termina con 70 años de que la idea de que Alemania tenga un arsenal amplio y un ejército fuerte era algo indeseable. Incluso los pacifistas Verdes (Die Grünen) respaldan el acuerdo gestado por el democratacristiano Friedrich Merz, a cambio de inversiones para combatir el cambio climático. (Más detalles de la reforma en el podcast).

El acuerdo fue gestado por Merz con apoyo de los socialdemócratas (SPD) con los que espera formar el próximo gobierno. Entre los tres partidos (CDU/CSU-SPD-Grünen) tienen 520 votos, 31 más de los que necesitan, para cambiar la constitución. Un punto polémico es que son los últimos días de este parlamento. Pues los nuevos legisladores, electos en febrero, que reflejan una preferencia completamente diferente de los votantes alemanes, deben asumir el próximo 25 de marzo. En el nuevo Bundestag, los bloques de derecha e izquierda radical impedirían alcanzar los dos tercios necesarios para la reforma.

Una vez aprobada por el Bundestag, la reforma debe pasar el viernes por el Bundesrat, donde los estados federales están representados. Convertida en ley, permitirá que el gobierno alemán aumente aceleradamente su gasto fiscal en infraestructura y defensa. La promesa entusiasma al mercado, más por la señal de que Alemania va a hacer esfuerzos serios por reactivar las inversiones, que por un despliegue inmediato de fondos.

Otra idea que mejora las perspectivas para Europa (en la mente de los inversionistas) es el próximo fin de la Guerra en Ucrania. Trump buscará un acuerdo con Putin, dejando a Europa al margen de las negociaciones. Según declaraciones del estadounidense, es posible llegar a un acuerdo. Además, adelantó que hablarían de “territorio, centrales eléctricas y la división de activos”. Son temas que encienden las alarmas en Ucrania y la UE.

Fuera de Europa, China vive también una jornada de optimisto. El plan de estímulo para el consumo genera expectativas junto al rally de las acciones tecnológicas. El Hang Seng anota un alza de 2,46%. BYD es la gran protagonista de la sesión, tras presentar un sistema que permitiría cargar sus autos eléctricos en apenas 5 minutos. Las acciones de Tesla caen otro 0,63%. BYD ha visto subir sus acciones un 50% (en dólares) versus la caída de 37,2% de Tesla.

Otra tecnológica que estará en la mira de los inversionistas es Nvidia. Inversionistas estarán atentos a los anuncios que pueda hacer Jensen Huang, durante la Conferencia de Desarrolladores de Software, incluyendo la presentación de un nuevo súper chip.

La agenda geopolítica disputa los titulares a la guerra comercial. Israel lanza un nuevo ataque contra Hamas en Gaza, y las autoridades palestinas acusan que al menos 300 personas han muerto. La incursión se da tras el estancamiento de las negociaciones para la liberación de los rehenes que siguen en manos de la agrupación terrorista.

Diario Financiero reporta en sus titulares que el MOP afronta el último año de Gobierno con licitaciones por obras públicas y concesiones por casi US$ 8.400 millones. Además, la fecundidad en Chile cae a mínimo histórico y el país queda en la parte baja de ranking mundial.

ATENTOS A:

- El parlamento alemán inicia la votación del paquete de financiamiento de inversiones en infraestructura y defensa.

- 10:00 El Instituto ZEW publica los índices de confianza de Alemania y la Eurozona. Analistas esperan ver un salto en la medición de marzo.

- 08:30 El Banco Central publica las Cuentas Nacionales y Balanza de Pagos al 4° trimestre de 2024; y Encuesta de Operadores Financieros.

- 09:30 Wall Street recibe datos de construcción de nuevas viviendas y producción industrial correspondientes a febrero.

- 14:00 El Tesoro estadounidense coloca bonos a 20 años. La última operación tuvo una tasa de 4,83%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok