Para JPMorgan, Chile es un mercado que hay que tener en cuenta el próximo año.

Si hace unas semanas -en sus perspectivas para la región- dijo que el país será “una buena posición” durante el 2016, esta vez lo hizo en sus recomendaciones para los mercados emergentes, donde subió la ponderación del país de subponderar a neutral, “impulsado por el crecimiento positivo de los beneficios en un contexto de gran descuento de valoraciones”.

En el informe, el banco de inversiones norteamericano detalló que el ruido político “debería moderarse”, en un contexto de un mercado con atractivas valoraciones y ganancias por acción (EPS, en su sigla en inglés) más realistas, bajas tasas de interés y cifras económicas flexibles.

El banco además destacó que el país tendrá un crecimiento económico suave, pero donde se quitarán del mercado los ruidos causados por las reformas impulsadas por el gobierno de la presidenta Michelle Bachelet.

Otro de los elementos que mencionó en el documento es la posición fiscal que tiene Chile, por lo que añadió que los US$ 25 mil millones que el país tiene guardado en los fondos soberanos “proporcionan un colchón fiscal atractivo con un precio del cobre que continúa disminuyendo”.

Riesgo por China y el precio del cobre

Pero no todo es bueno para Chile. El mayor riesgo que considera JPMorgan para el país es la debilidad que pueda exhibir el yuan, que junto a un deterioro de la economía china y mundial tendrían un negativo impacto en el precio del cobre, el cual ya se encuentra en niveles por debajo de lo mostrado en los últimos años.

“En nuestra opinión, el principal impacto de un nuevo descenso del precio del cobre estaría en la moneda (la correlación entre los precios del cobre y del peso chileno históricamente ha sido superior al 90%)”, aseguró.

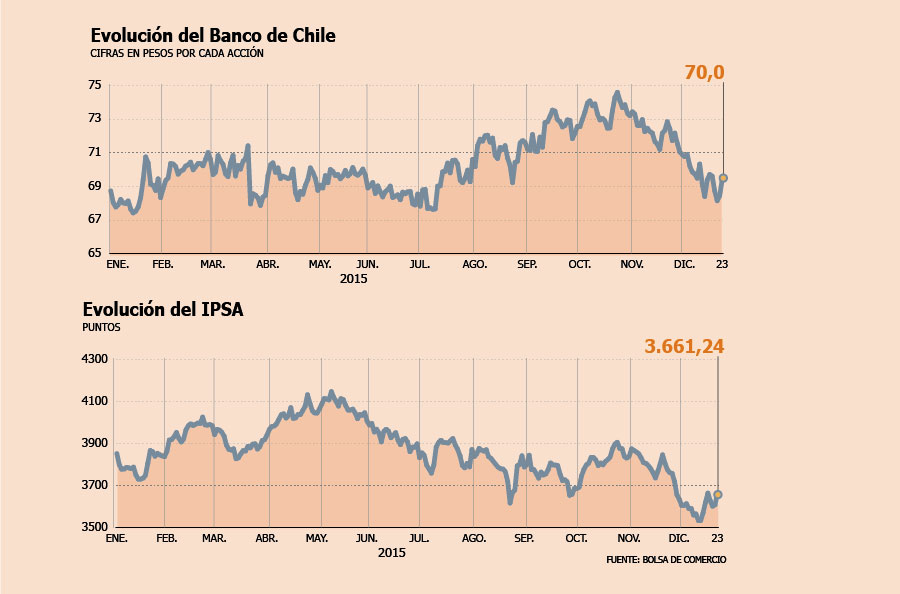

Banco de Chile, la acción preferida

Pero JPMorgan no sólo tuvo una buena perspectiva para Chile, sino que además entregó una recomendación específica, y es que la acción de Banco de Chile fue el único papel de los países andino que figuró entre las recomendaciones del banco de inversiones.

“A nivel de valores, nos gusta el Banco de Chile, ya que debería continuar beneficiándose de una inflación más extensa de lo que se ha pronosticado (3,7% para el próximo año), además de un bajo riesgo de crédito (el desempleo se espera que se mantenga estable en el año que viene) y altos niveles de rentabilidad”, comentó.

En otro informe sobre el banco, JPMorgan estimó a diciembre del próximo año un ADR de US$ 73 y en donde el precio incluía un crecimiento económico más débil de lo esperado y una reducción de las tasas de inflación; el deterioro de la calidad de activos; y medidas de política que se están introduciendo y que podrían afectar la rentabilidad de la compañía.

Las otras recomendaciones

En sus recomendaciones para el mercado emergente, JPMorgan no sólo actualizó a neutral la recomendación de Chile, sino que también la de Malasia, ya que considera que la posición del país es favorable para los inversionistas extranjeros e institucionales.

Otros destinos recomendados por el banco de inversiones norteamericano son Corea, Taiwán, China, Indonesia, México y Hungría.

Para el que JPMorgan no mejoró la perspectiva fue Tailandia, país al que degradó a subponderar, ya que considera que los riesgos de las nuevas rebajas de utilidades en sectores claves, así como condiciones crediticias más estrictas, puede llevar a que los bancos se enfrenten a problemas de morosidad.

También subponderó a Brasil, Perú, Turquía, Qatar y Polonia, entre otros.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok