VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

Banca / Instituciones Financieras

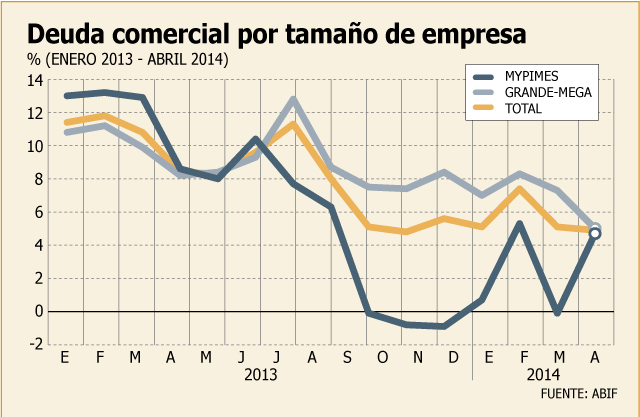

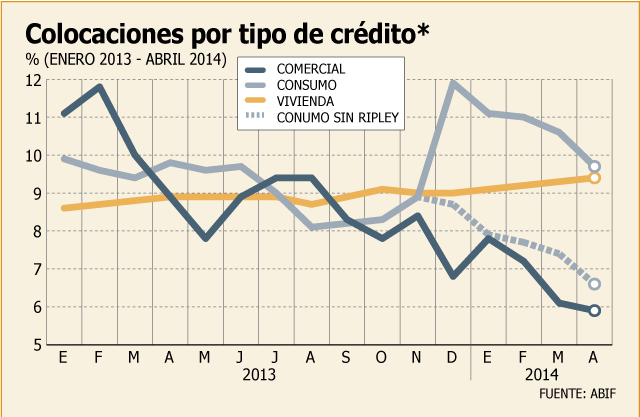

Utilidad de la industria bancaria se incrementa 44,82% a abril

En tanto, crecimiento de los créditos continúa débil. Registró un avance de 7,8%, al cuarto mes del año.

Te recomendamos

ARTICULOS RELACIONADOS

LO MÁS LEÍDO

Newsletters

Fondos de Inversión

Construcción

Entre Códigos

Laboral & Personas

Somos Financieras

Innovación y Startups

Fondos de Inversión

Salmonicultura, hoteles e hidrógeno verde: las inversiones en capital privado que mueven a la gestora sureña Südlich

Busca levantar un total de US$ 15 millones con su más reciente fondo denominado Fram II, el que ya ingresó en el nuevo negocio hotelero del fundador de Latitud 90, Alberto Gana.

Innovación y Startups

Sergio Fogel, cofundador y presidente del Unicornio Uruguayo dLocal: “Antes de fin de año veremos agentes autónomos capaces de ejecutar pagos”

El cofundador y líder de la compañía de pagos transfronterizos dijo que el ecosistema fintech será un habilitador clave para que estos agentes de inteligencia artificial puedan realizar transacciones y advirtió que los primeros en usarlos podrían ser estafadores.