VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

País

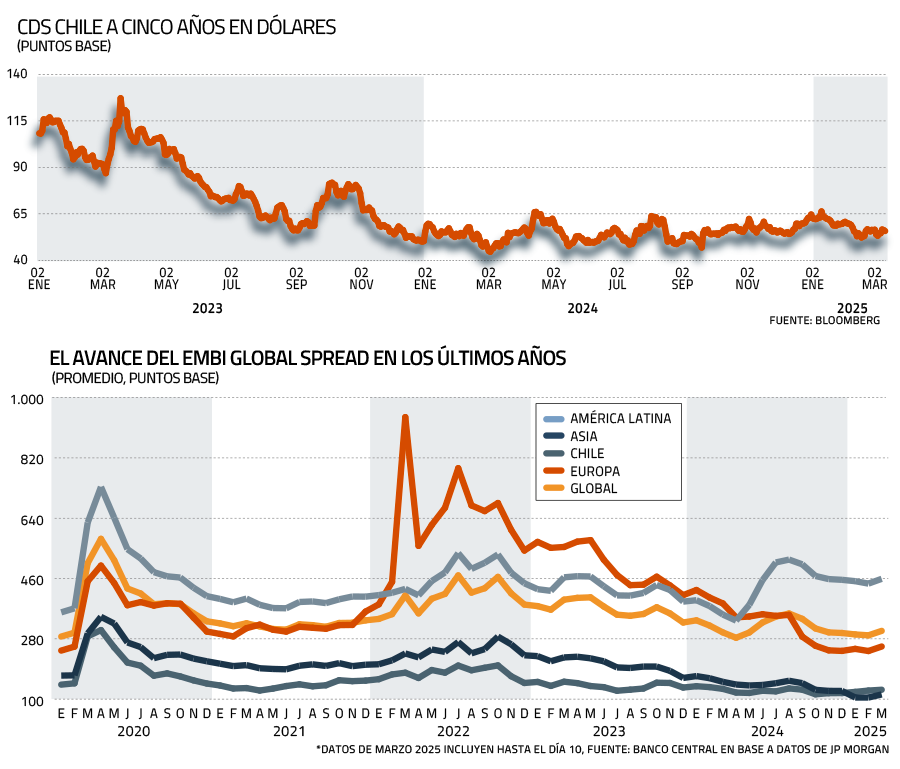

Riesgo país de Chile se mantiene bajo, pese al deterioro del escenario fiscal

Los precios de mercado reflejan que la deuda soberana de Chile está en niveles iguales o mejores a los años previos a la pandemia.

Foto: Archivo

Te recomendamos

ARTICULOS RELACIONADOS

LO MÁS LEÍDO

Newsletters

Laboral & Personas

Fondos de Inversión

Construcción

Entre Códigos

Somos Financieras

Innovación y Startups

Innovación y Startups

Toku, fintech chilena, levanta serie A de US$ 48 millones

La startup, que fue valorizada en más de US$ 175 millones, utilizará los nuevos recursos para redoblar su actual estrategia de penetración en el mercado y acelerar el desarrollo de sus productos, así como la contratación de nuevo personal en Brasil y México.