Un año marcado por la cautela, que deriva esencialmente de la incertidumbre que representa la guerra comercial desatada por Estados Unidos, anticipó para 2025 el Banco Central en el Informe de Política Monetaria (IPoM) de marzo que presentó este lunes ante la comisión de Hacienda del Senado.

Y tan así fue el tono que delineó la entidad, que de no ser por el ruidoso escenario internacional, podría parecer que la economía chilena va bien encaminada, aunque con tareas pendientes, en específico en la reducción de la inflación.

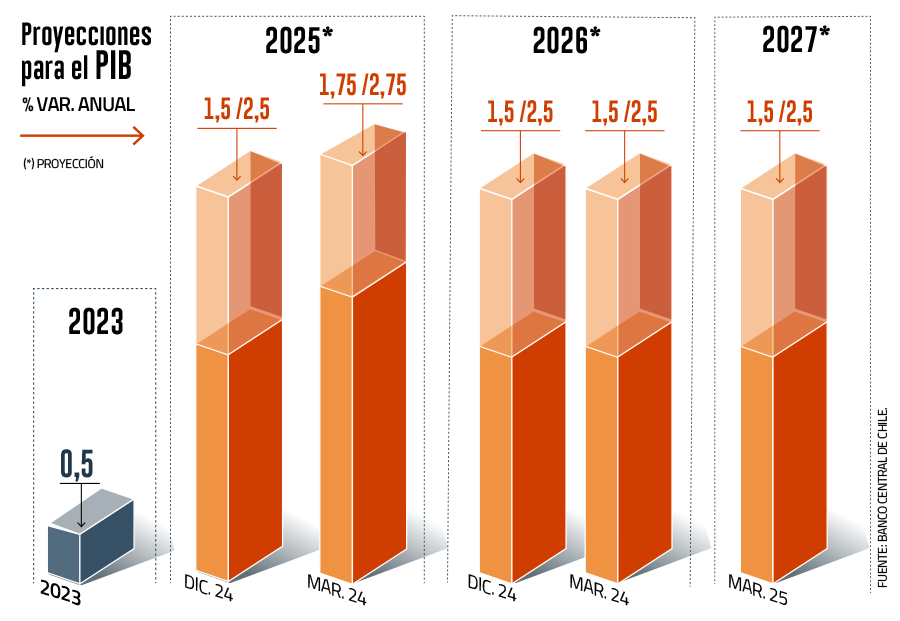

De hecho, ajustado con las previsiones, el primer IPoM del año –que también se hizo eco del centenario del banco- dio cuenta de una mejoría en las perspectivas de crecimiento del Producto Interno Bruto (PIB) para el ejercicio en curso desde el rango de 1,5% a 2,5% previsto en diciembre, a uno de 1,75% a 2,75% ahora en marzo.

Para 2026 se mantuvo la expectativa de una expansión entre 1,5% y 2,5%, mismo pronóstico que se incluyó para 2027, todas cifras acordes con el nivel tendencial de la actividad local.

Estas proyecciones, sin embargo, se realizan en un contexto global de alta incertidumbre, admitió Costa, puesto que persisten riesgos: “ Los conflictos bélicos persisten y, de hecho, algunos países han anunciado aumentos importantes en sus gastos en defensa. El nivel de endeudamiento de algunas economías sigue siendo un tema complejo y el mayor gasto militar junto a los anuncios fiscales de varios países no van en la dirección de aminorar el problema, sino todo lo contrario. Sobre esto, sumamos ahora una reconfiguración del comercio global a partir de una serie de señales y anuncios desde Estados Unidos y las réplicas desde los países afectados”.

Esto último, para una economía pequeña y abierta como Chile, es un “tema importante. Nuestro progreso económico de las últimas décadas se ha basado en un modelo económico en que hemos aprovechado las ventajas del comercio. Iniciativas que pongan en duda esto o retrotraigan la situación a lo que existía hace décadas, sin duda que es negativo para nosotros. Y para el mundo entero”, afirmó la economista.

Una parte importante de la incertidumbre, añadió, “proviene del hecho que es complejo anticipar los lineamientos que pueda adquirir la política comercial y los desarrollos geopolíticos en adelante. Por lo mismo, prever sus efectos macroeconómicos globales y sus impactos no es sencillo”.

A la espera de más antecedentes, Costa precisó que el escenario central considera las medidas comerciales ya en curso tanto desde Estados Unidos como las respuestas de los países afectados, así como los cambios que se han observado en los mercados financieros.

En ese contexto, sostuvo que los impactos para Chile “son acotados, más visibles en el mediano que en el corto plazo. Pero, esta situación podría cambiar”. Y la dificultad para anticipar con relativa certeza cómo evolucionará el escenario y sus consecuentes impactos en la economía global y nacional, enfatizó que “impone un desafío significativo para la política monetaria”.

Repunta la demanda

El IPoM señaló que los datos de cierre de 2024 e inicios de 2025 revelaron una actividad más dinámica de lo esperado, con un alza del PIB de 2,6% el año pasado gracias a las exportaciones ligadas principalmente al agro, al comercio mayorista, a la evolución más positiva de la industria alimentaria y al empuje de la llegada de turistas extranjeros.

De ahí que para el consumo de los hogares y la Formación Bruta de Capital Fijo anticiparon tasas más altas en 2025 de 2% y 3,7%, respectivamente.

Precios altos incómodos

El IPoM advirtió que la inflación anual terminará el primer semestre de este año sobre 4,5%, cifra que se reducirá hasta 3,8% en diciembre –más que el 3,6% anterior- y que se ubicará en torno a 3% en el primer trimestre de 2026. Desde ahí en adelante, oscilará en torno a la meta. La inflación sin volátiles también se ubicará en torno a 3% a inicios de 2026.

Detrás de lo ocurrido en 2024 está fundamentalmente el descongelamiento de las tarifas eléctricas que se concretó a partir de julio. De hecho, del 4,7% anual que registró la inflación a febrero pasado, el Central estimó que 1,25 punto porcentual correspondió al efecto directo de este factor.

“Aunque la inflación descenderá a la meta de 3%, no debemos perder de vista que niveles de inflación como el que tendremos durante el primer semestre de este año requieren de especial atención, particularmente tras su trayectoria en años recientes. Es diferente enfrentar shocks al alza partiendo de estos niveles, que hacerlo sobre la base de una inflación en torno a la meta. De ahí la necesidad de cautela”, señaló Costa, quien reconoció lo “incómodo” de estos niveles.

Bordes del corredor

En este escenario, el banco reiteró que evaluará los próximos movimientos de la Tasa de Política Monetaria (TPM) teniendo presente la evolución del escenario macro y sus implicancias para la convergencia inflacionaria.

El cuadro de sensibilidad del borde superior del corredor de la TPM se relaciona con una inflación que permanece elevada por más tiempo, mientras que el borde inferior se podría materializar en un escenario en que se acentuara el impacto negativo de los aranceles y de la mayor incertidumbre global.

Al respecto, el gerente de Análisis Macroeconómico del Banco Central, Markus Kirchner, dijo que en el borde superior del corredor tienen un techo de 5,75% de la TPM y en el borde inferior, entre 3,5% y 3,75%. Además, se prevé que a mediados de 2026 el corredor transite entre 3,25% y 5,25%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}