Un cuadro con escasos cambios respecto a junio presentó el Banco Central este miércoles como parte del Informe de Política Monetaria (IPoM) de septiembre.

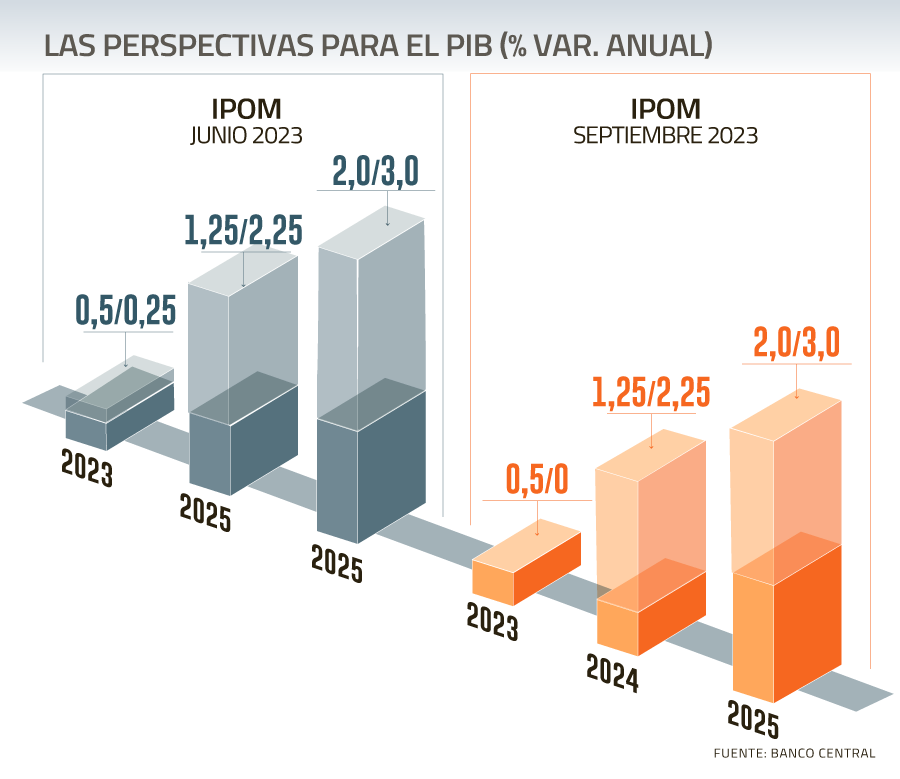

El punto más llamativo es que la entidad se hizo eco de la debilidad que ha mostrado la marcha de la economía desde el cierre del primer semestre y ajustó su expectativa para el comportamiento del Producto Interno Bruto (PIB) desde un rango de -0,5%/+0,25% a uno de -0,5/0% este año.

Para el ente emisor, se trata de revisiones “menores” y “se centran en el sector minero”.

La actividad no minera retomará variaciones trimestrales positivas a partir de fines de este año, para luego ir acercándose de manera gradual a una tasa de expansión coherente con su nivel potencial: 1,25%-2,25% para 2024 y 2,0%-3,0% para 2025.

Si bien los escenarios de riesgo más extremos han ido perdiendo relevancia, el Central dijo que el proceso de convergencia inflacionaria continúa presentando desafíos significativos.

Un llamado a la calma por el alza del dólar, pero con riesgos relevantes provenientes de China: las claves del IPoM de septiembre

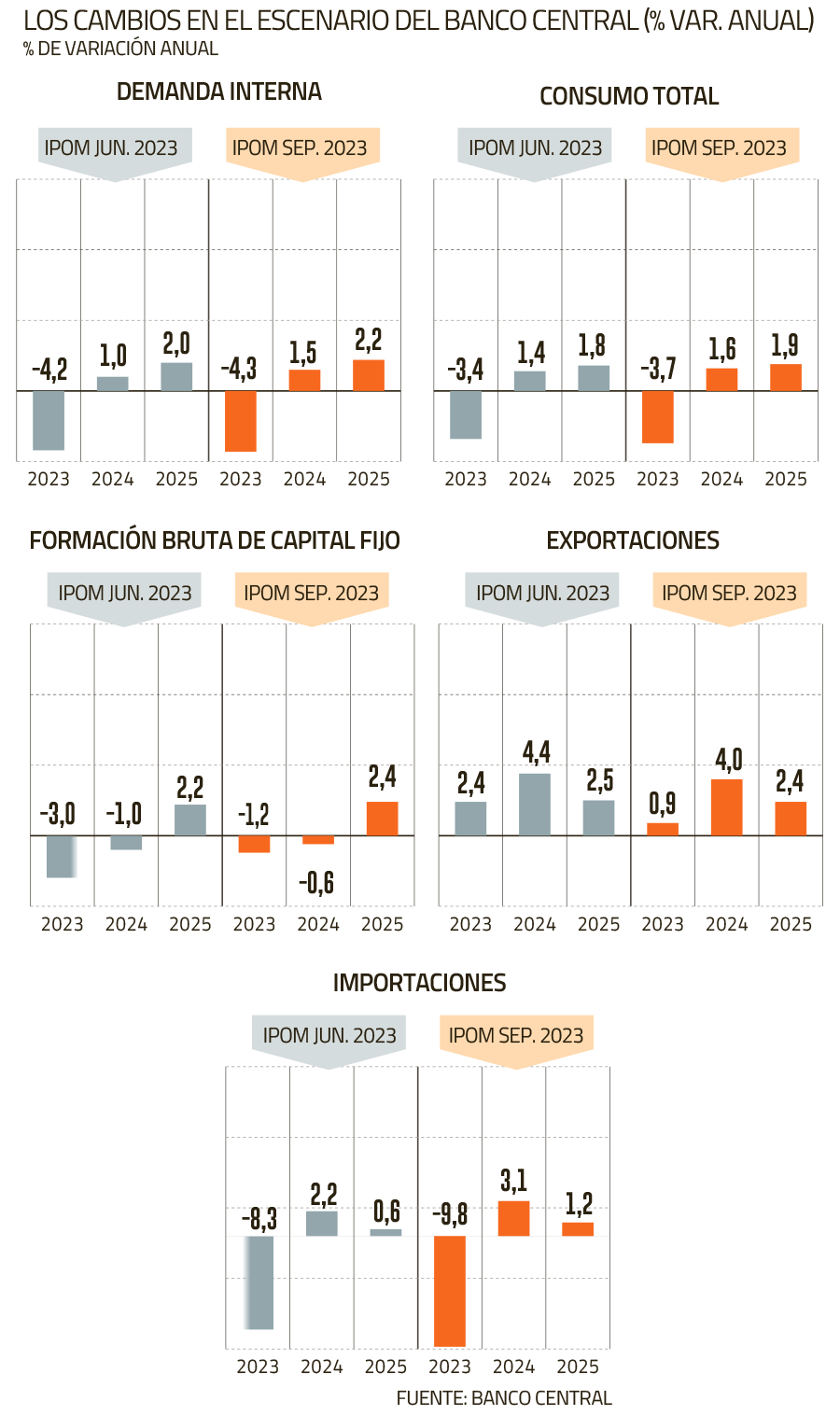

El informe estima que, en los próximos meses, el consumo privado permanecerá en niveles similares a los actuales. Para 2023, se prevé un retroceso del consumo privado de 4,9% (al igual que en junio), determinado en su mayoría por la fuerte baja del primer trimestre. Para 2024 y 2025, se proyectan aumentos de 1,7 y 1,9%, respectivamente.

La formación bruta de capital fijo total se contraerá 1,2% este año y 0,6% el próximo. La diferencia en las proyecciones para 2023 respecto de lo estimado en junio (-3%), es explicada principalmente, por un mejor desempeño de maquinaria y equipos durante el segundo trimestre.

Vittorio Corbo, expresidente del Banco Central: “Me gusta más esta cautela que no estaba en el IPoM anterior. Hay mucha incertidumbre”

En relación con los factores de costos, el informe menciona que más allá de su aumento reciente, el tipo de cambio nominal se ubica por debajo de sus niveles de mediados del año pasado, lo que se ha reflejado en la evolución de la inflación de bienes. Destaca, además, que han bajado las tarifas del transporte, junto con una restitución de las cadenas de valor global y menores precios externos tras las alzas que anotaron con el inicio de la guerra en Ucrania.

Como contraparte, en lo más reciente se observa un aumento en el precio del petróleo.

En 2025, se estima que la FBCF observará una tasa de crecimiento positiva. Ese año se anticipa un alza de 2,4% de esta parte de gasto (2,2% en junio).

Más bajas de tasas

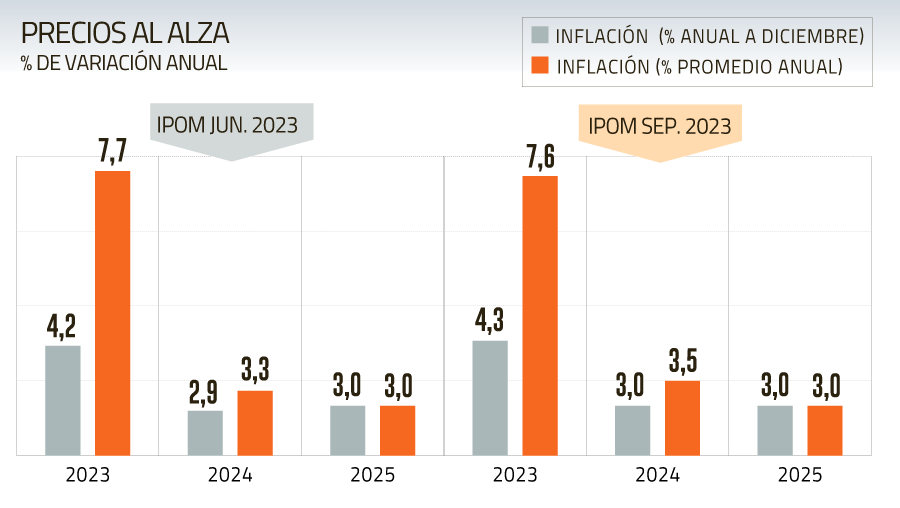

De acuerdo con el banco, la inflación total continuará disminuyendo. Este año cerrará en 4,3% anual (4,2% en junio), para converger a la meta de 3% el segundo semestre de 2024.

Esta proyección incorpora los menores registros de los últimos meses, que será compensado por el traspaso a precios de la reciente depreciación del peso, por los mayores precios internacionales de los combustibles, así como por el impacto de las inundaciones recientes en los precios de algunos alimentos.

La combinación de estos factores explica que en 2024 la inflación promedio sea algo más alta que lo proyectado en junio, en circunstancias que la medición subyacente tendrá un descenso más lento que la total.

Sin embargo, durante gran parte del horizonte de proyección su trayectoria será menor que la prevista en junio. Con ello, terminará este año en 6,3% y alcanzará 3% a comienzos de 2025.

En el corto plazo, el componente de servicios sostendrá tasas de variación mensual elevadas y aun por sobre sus promedios históricos, coherentes con procesos de reajuste de salarios y tarifas mediante mecanismos de indexación que aún considerarán los altos registros inflacionarios del último año.

El escenario más probable del IPoM supone que el tipo de cambio real multilateral (TCR) se mantendrá en torno a los niveles actuales durante el horizonte de proyección.

La inflación de bienes seguirá cayendo, influida por la moderación de las presiones de demanda y de costos externos e internos.

Si bien los escenarios de riesgo más extremos han ido perdiendo relevancia, el proceso de convergencia inflacionaria continúa presentando desafíos significativos, dijo el banco.

En este marco, el informe resalta que a los 175 puntos base que se sumaron entre julio y septiembre, se agregarán más descensos, para llegar a fines de año a una TPM que se ubicaría entre 7,75% y 8% (desde el 9,5% actual), de materializarse el escenario central del IPoM.

En todo caso, reitera que ello se analiza reunión a reunión, para lo cual tomará en cuenta la evolución del escenario macroeconómico y sus implicancias para la trayectoria de la inflación.

La entidad recordó que la disminución de la inflación es un fenómeno global, aunque las perspectivas difieren entre países. Así, mientras en algunos la política monetaria está siendo menos contractiva, en otros se prevé una restricción más prolongada que lo anticipado, particularmente en el mundo desarrollado. Estas divergencias han ido permeando a los mercados financieros globales, con movimientos opuestos de sus tasas de interés y la depreciación de un grupo importante de monedas, incluido el peso chileno.

Conforme al IPoM, el déficit acumulado de la cuenta corriente continuará bajando durante este año, en línea con la progresiva recuperación del ahorro privado.

Acumulado en doce meses, este déficit descendió hasta 4,5% del PIB en el segundo trimestre (6,6% en el primero). Así, el continuo restablecimiento del balance ahorro-inversión provocará que el déficit de la cuenta corriente alcance 3,4% del PIB este año.

Desde la perspectiva del ente emisor, la economía chilena seguirá recibiendo un impulso externo acotado. Al igual que en el IPoM de junio, se prevé que el crecimiento de los socios comerciales será de 2,8% en promedio entre 2023 y 2025.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok