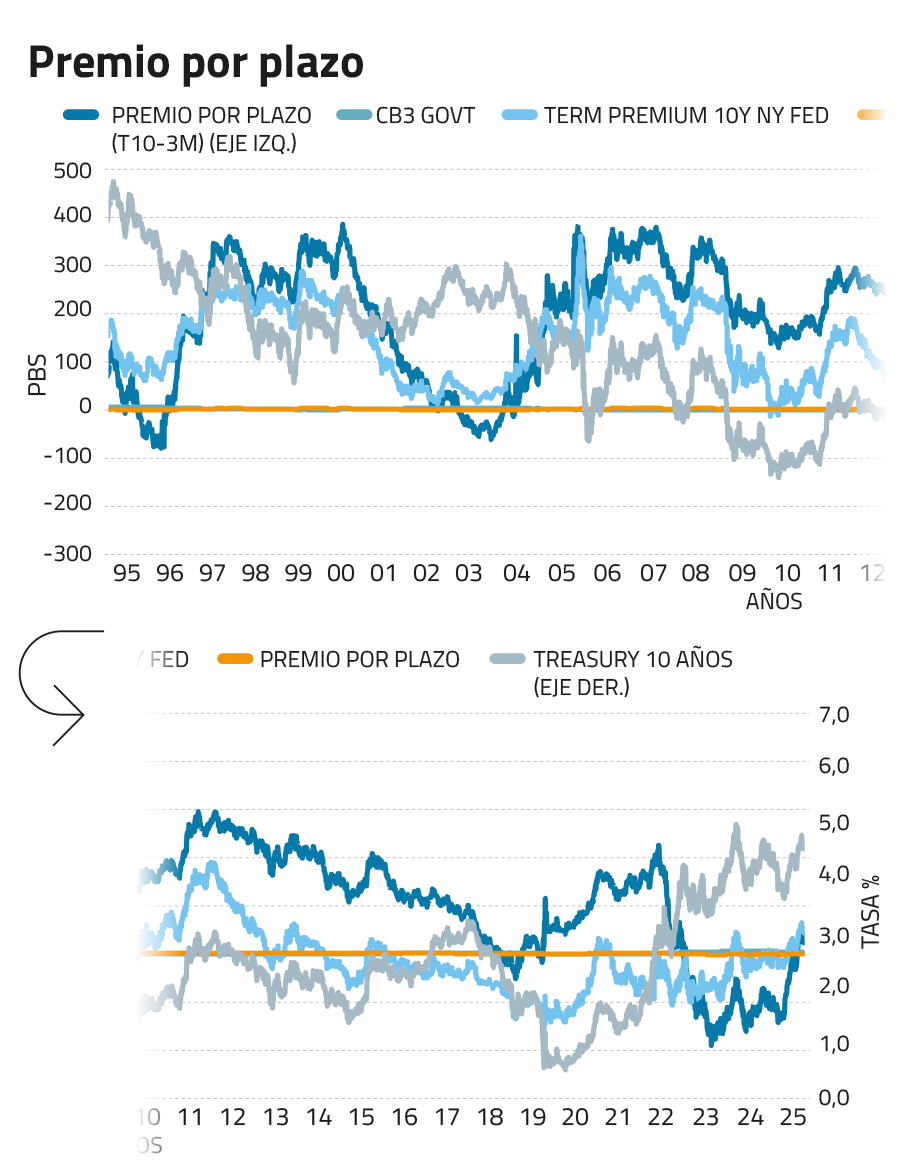

Hace algunas semanas, el mercado de deuda norteamericana fue testigo de un hito particularmente relevante: el regreso del premio por plazo.

El premio por plazo (term premium) es el retorno adicional exigido por los inversionistas para mantener en su poder bonos de largo plazo (por ejemplo, 10 años al vencimiento) en lugar de bonos de corto plazo (igual o inferior a 1 año). En otras palabras, implica que el rendimiento anualizado sea más alto para los papeles de mayor plazo.

La elevada inflación de los últimos años y una consecuente política monetaria contractiva por parte del Banco de la Reserva Federal (FED), llevó a que las tasas de corto plazo superaran los rendimientos de los bonos a largo plazo. La curva de rendimientos invertida (con pendiente negativa) implicaba un premio por plazo negativo (castigo). Esta “anomalía” ha sido históricamente un predictor de recesiones económicas, pero en esta ocasión el desenlace pareciera ser distinto.

La pendiente positiva de la curva de tasas de interés se asocia a la etapa expansiva del ciclo económico y con expectativas favorables a futuro. El vigoroso crecimiento del PIB estadounidense, que seguiría superando el 2% anual según las proyecciones actualizadas del FMI (2,7% para 2025 y 2,1% en 2026) es un claro indicio de ello; una economía resiliente, que a diferencia de otros países desarrollados crece sobre su nivel tendencial.

Por otro lado, el premio por plazo se relaciona positivamente con varios riesgos, como el de tasas de interés (duración), de inflación y la incertidumbre económica. Este último componente capta especialmente la atención de los inversionistas, con el regreso de Donald Trump a la presidencia y la imprevisibilidad de sus políticas fiscales y económicas, tales como recortes de impuestos y el incremento de aranceles a importaciones, lo cual podría generar un aumento del déficit fiscal y de la deuda como porcentaje del PIB. Una situación fiscal más deteriorada se asocia históricamente a tasas de largo plazo más altas, en tanto supone que el país tiene menos herramientas de política fiscal para enfrentar shocks adversos.

En el actual contexto de fortaleza económica, mercado laboral saludable e inflación aún elevada, la Fed adoptó una postura cautelosa en su reunión de enero, pausando su ciclo de recortes y anclando las tasas de corto plazo en torno al 4%. Mientras tanto, las tasas de instrumentos de mayor plazo han ido en aumento, contribuyendo al empinamiento (bear steepener) de la curva de tasas. Al observar el premio por plazo histórico, el rango promedio se ubica entre 100 y 150 puntos base de diferencial entre la tasa a 10 años y la tasa de los instrumentos a 1 año de plazo al vencimiento. Actualmente esa diferencia es de 30 puntos, lo que deja un margen considerable para la normalización de la pendiente de la curva.

Una continuación de la tendencia de empinamiento representa un escenario desafiante para la rentabilidad de los bonos de larga duración, limitando el atractivo de la renta fija a la parte corta de la curva. Entonces, ¿qué oportunidades existen?

En renta fija, la preferencia de los inversionistas debiera estar orientada a productos de spread, con mayor riesgo de crédito y una mejor rentabilidad esperada. Aun cuando la situación macroeconómica actual es favorable, los niveles actuales de spreads se ubican en su nivel más bajo de los últimos 5 años, sugiriendo una nota de cautela y limitando el potencial de retorno de estos bonos.

En cuanto a la renta variable, el panorama es en general positivo, y especialmente favorable para ciertos sectores.

A la fortaleza de la economía se suma el sólido ritmo de crecimiento de las utilidades de las empresas en Estados Unidos, que se aceleraría en 2025 hacia un 15% según las estimaciones de los analistas para las compañías que integran el índice S&P 500. Este impulso ayudará a aliviar las valorizaciones, que actualmente se encuentran en niveles ajustados, particularmente en el sector tecnológico, permitiendo que las acciones sigan generando valor para los inversionistas.

Sectores rezagados, que muestran valorizaciones más holgadas, podrían beneficiarse de una dinámica de rotación fundamentada en la menor dispersión en las proyecciones de crecimiento de utilidades, en contraste con lo observado en los últimos dos años, con el liderazgo excepcional de las 7 Magníficas.

Las políticas promercado, como los recortes de impuestos y la desregulación que impulsaría el Gobierno de Trump crean un entorno favorable para sectores más sensibles al ciclo económico (Financiero, Industrial, Materiales, Consumo Discrecional). Sin embargo, se debe prestar especial atención a otros sectores (Bienes Raíces, Consumo Básico y Utilities) y estilos de inversión (Small Cap), que son particularmente sensibles a las tasas de interés y podrían estar bajo presión si se acentúa el empinamiento de la curva con tasas de interés al alza.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok