Mañana se cumple un hito marcado en rojo en el calendario de varios contribuyentes de altos ingresos en Chile: vence el período para acogerse a la ventana transitoria para retirar recursos desde el Fondo de Utilidades Tributables (FUT), a cambio de pagar un impuesto sustitutivo (Isfut) a una tasa fija.

Dicho mecanismo estuvo disponible para los contribuyentes entre marzo de 2020 y la jornada de mañana viernes 29 de abril.

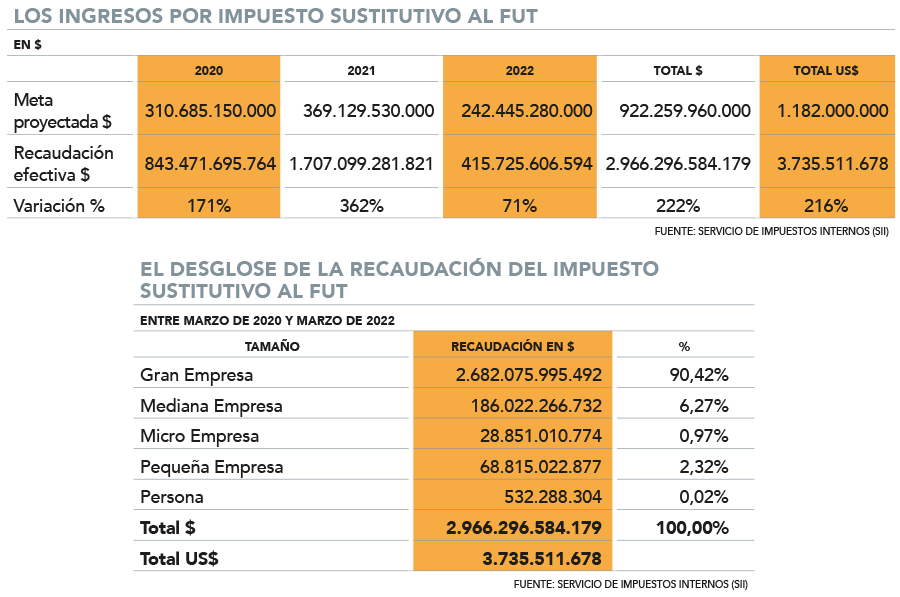

Y si bien la meta de recaudación que proyectó el Ministerio de Hacienda era ambiciosa durante la tramitación de la última reforma tributaria, las cifras efectivas han pulverizado dichos pronósticos.

Según cifras del Servicio de Impuestos Internos (SII), el Isfut ha recaudado más de US$ 3.700 millones entre su entrada en vigencia y el 30 de marzo de este año, más que triplicando la meta inicial de ingresos, fijada en US$ 1.182 millones.

El Isfut es un beneficio tributario establecido en la Ley de Modernización Tributaria que permite a los contribuyentes del Impuesto de Primera Categoría que mantienen saldos acumulados de rentas generadas hasta el 31 de diciembre de 2016, y que se encuentran pendientes de tributación con los impuestos finales, acogerse al pago de gravamen sustitutivo con una tasa del 30%, pudiendo imputar en contra de dicho tributo el crédito por Impuesto de Primera Categoría, cuando corresponda.

Según el SII, entre los beneficios de esta medida destaca que, una vez efectuado el pago de este impuesto, las utilidades acogidas al beneficio quedan con su tributación totalmente cumplida. O sea, pueden ser retiradas, distribuidas o remesadas cuando el contribuyente lo estime conveniente y su receptor no deberá tributar con impuestos Global Complementario o Adicional sobre dichas rentas.

Esta medida también considera al Fondo de Utilidades Reinvertidas (FUR) con que cuenten los contribuyentes.

En este caso, cuando se trata de enajenación de los títulos o derechos, devolución de capital, término de giro, o cambio de régimen, el propietario no estará afecto a impuesto por aquella parte acogida a este beneficio tributario.

En 2020 y 2021, se superó en un 171% y 362% las metas de recolección del impuesto, respectivamente, mientras que en lo que va del 2022 ya se rebasa en un 71% el objetivo previsto.

De dónde viene la recaudación y cómo acogerse

Al 31 de marzo, de acuerdo a los registros del servicio, 4.008 contribuyentes se han acogido al beneficio, y más del 90% de lo recolectado en tributos proviene de grandes empresas. Luego vienen las medianas empresas y por último las pequeñas. Apenas un 0,02% proviene de personas con FUT acumulado (ver tabla).

Del total de la recaudación, $ 280.000 millones corresponden al FUR, beneficio al que se acogieron 55 contribuyentes en lo que va de la ventana transitoria.

El impuesto sustitutivo se debe declarar vía internet, a través del Formulario N° 50 (F50) disponible en sii.cl. El periodo a registrar es el mismo mes de la fecha en que se declara. Es decir, si un contribuyente se acoge al ISFUT el 25 de abril de 2022, el período a declarar y pagar será abril de 2022.

Con el objetivo de informar, facilitar y promover que las empresas con Saldo de FUT o FUR se acogieran a este beneficio tributario, el SII desarrolló diversas acciones de orientación y difusión, tales como acciones de difusión local, destinadas a presentar los principales alcances y beneficios de este mecanismo y efectuadas por los directores regionales del servicio a las empresas que presentan los mayores saldos susceptibles de acogerse a este impuesto sustitutivo.

También, se enviaron correos informativos a contribuyentes que cuenten con saldos de FUT y/o FUR susceptibles de acogerse a la opción.

A su vez, se desarrollaron reuniones con asociaciones gremiales para presentar los principales alcances y beneficios del gravamen y, por último, se habilitó una sección en el sitio web del SII con información asociada, con preguntas frecuentes y un asistente que les ayude en la determinación del Isfut a pagar en cada caso, de acuerdo, a los alcances establecidos en la Ley.

Una ventana transitoria similar se había abierto en la reforma tributaria del 2014, pero con tasas de impuesto variable.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok