El 23 de julio de 2020 sigue siendo recordado en el mercado de capitales como un día que marcó un antes y un después. En medio de la crisis del Covid-19, ese jueves por primera vez en Chile, el Congreso le abrió la puerta a los retiros de fondos de pensiones del 10%.

La decisión se tradujo en tres autorizaciones que permitieron a las personas rescatar anticipadamente parte de sus ahorros para la pensión con la finalidad de afrontar los costos económicos de la pandemia.

En ese momento, expertos de distintas sensibilidades políticas advirtieron sobre los efectos que tendrían los retiros en la economía y en las futuras pensiones.

De los 3.886.490 afiliados activos que agotaron su saldo producto del primer, segundo y/o tercer rescate, vale decir, que quedaron con saldo cero, prácticamente cuatro de cada 10 (39,4%) recuperaron saldo, pero el 60,6% no lo logró.

A casi cuatro años del primer retiro de fondos -y en un contexto donde parlamentarios se han mostrado abiertos a impulsar proyectos de un séptimo retiro-, los resultados de esta política pública para la economía chilena y los propios afiliados están a la vista.

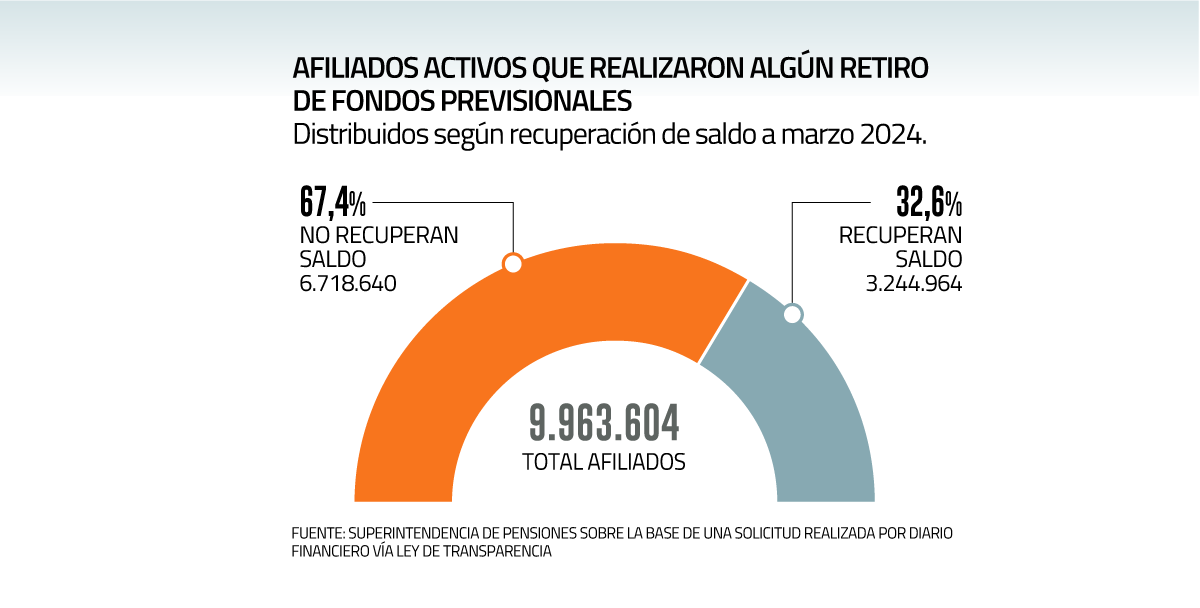

Según datos que solicitó DF a la Superintendencia de Pensiones a través de Ley de Transparencia, del total de 9.963.604 afiliados activos del sistema de pensiones que solicitaron al menos algún retiro de fondos previsionales -en el primer, segundo y tercero o cualquier combinación de estos-, a marzo del presente año, un total de 6.718.640 personas no han logrado recuperar el saldo que tenían previo a la solicitud del primer retiro concretado, lo que equivale a dos tercios (67,4%) de quienes solicitaron el rescate.

En tanto, 3.244.964 personas recuperaron el saldo de sus fondos de pensiones, lo que se traduce en un 32,6% de quienes sacaron fondos.

Los cálculos del regulador incluyeron a los afiliados activos, es decir, aquellos que no se han pensionado o fallecido y excluyó a los beneficiarios de pensión de sobrevivencia.

Para determinar si una persona afiliada recuperó su saldo, la Superintendencia comparó el monto total que tenía en la cuenta de capitalización individual de cotizaciones obligatorias en el mes anterior a la fecha de solicitud del primero de los retiros realizado con el saldo a marzo de 2024, que se ajusta por la variación del IPC entre ambos períodos.

Además, los cálculos del regulador revelaron que de los 3.886.490 afiliados activos que agotaron saldo producto del primer, segundo y/o tercer rescate, vale decir, que quedaron con saldo cero, prácticamente cuatro de cada 10 (39,4%) personas recuperaron sus ahorros, mientras que el 60,6% no lo logró.

Fotos: Julio Castro

“Reducir en aproximadamente 30% los ahorros tiene un impacto muy fuerte en la pensión, ya sea una persona joven o una cerca del retiro (...) Hay que dejar claro que prácticamente nada de lo que se haga hoy puede reponer esos retiros, a menos que se cotice muchísimo más”.

PAULINA YAZIGI, PRESIDENTA DE LA ASOCIACIÓN DE AFP

“Los números muestran que los retiros fueron una política pública perniciosa para el sistema de pensiones puesto que apenas un tercio de los afiliados activos que efectuaron retiros han recuperado su saldo original”.

ALEJANDRO CHARME, EXFISCAL DE LA SUPERINTENDENCIA DE PENSIONES

“Las cifras son impresionantes. Para quienes agotaron su saldo, pero se han mantenido cotizando, significa comenzar desde cero, por lo que sus cotizaciones nuevas se han capitalizado por un período muy corto y perdieron todos los retornos que habían generado previo a los retiros”.

KAROL FERNÁNDEZ, VICEPRESIDENTA EJECUTIVA DE LA FIAP

“Es un daño muy fuerte al sistema de pensiones y sobre el futuro previsional de esa persona (...) ¿Por qué los que están estudiando los temas de pensiones no se ponen de acuerdo y hacen la reforma ahora, o van dejar que gane espacio un retiro nuevo?

HUGO CIFUENTES, ABOGADO Y EXPERTO EN SEGURIDAD SOCIAL

“Las cifras son impresionantes”

La vicepresidenta ejecutiva de FIAP y académica de la Facultad de Economía y Gobierno de la Universidad San Sebastián, Karol Fernández, planteó a DF que las cifras reveladas por el regulador “son impresionantes”.

La economista aseguró que el hecho de que dos tercios de los afiliados no hayan logrado recuperar sus ahorros se explicaría por dos razones. Primero, para quienes agotaron su saldo, pero se han mantenido cotizando, “significa comenzar desde cero, por lo que sus cotizaciones nuevas se han capitalizado por un período muy corto y perdieron todos los retornos que habían generado previo a los retiros”.

La otra razón, añadió, se explicaría porque “muy posiblemente un grupo importante de quienes agotaron sus saldos son trabajadores con baja densidad de cotización, por lo que es esperable que muchos de ellos trabajen en la informalidad, siendo este grupo el que mayor preocupación nos debe causar”.

La presidenta de la Asociación de AFP, Paulina Yazigi manifestó que “las cifras muestran lo que tanto el Banco Central como otras autoridades advirtieron en su minuto que podía pasar”.

En ese contexto, recordó que “no solamente hubo un daño macroeconómico importante con impactos en la inflación, el tipo de cambio, tasa de interés y en los mercados financieros, sino que también un efecto importante en pensiones”.

Así, sostuvo que “reducir en aproximadamente 30% los ahorros, tiene un impacto muy fuerte en la pensión, ya sea una persona joven o una cerca del retiro”.

El exfiscal de la Superintendencia de Pensiones y socio de Charme Consultores, Alejandro Charme, aseguró que “los números muestran que los retiros fueron una política pública perniciosa para el sistema de pensiones puesto que apenas un tercio de los afiliados activos que efectuaron retiros han recuperado su saldo original, sin perjuicio que estamos refiriéndonos a la recuperación del saldo original, omitiendo las rentabilidades que estos hubieran generado en el intertanto”.

Las huellas que dejó en las pensiones

Un estudio de la Universidad de Pensilvania analizó las consecuencias que dejaron los retiros y advirtió que para compensar esta política pública se requerirían hasta 11 años más de trabajo.

Para Yazigi, “prácticamente nada de lo que se haga hoy puede reponer esos retiros, a menos que se cotice muchísimo más”.

La economista aseguró que “una reforma que logre elevar hoy la tasa de cotización a cuentas individuales solo se estará poniendo al día con una medida que se debió tomar hace mucho tiempo, y que sin duda elevará pensiones, pero la merma por el retiro no tiene solución; habrá perdido el monto retirado más toda la rentabilidad que ese monto acumularía”.

El exmiembro de la última comisión asesora presidencial de pensiones (Comisión Bravo), Hugo Cifuentes, afirmó que “este es un daño muy fuerte al sistema de pensiones y al futuro previsional de la persona porque va a ver afectada su calidad de vida dado los retiros que hizo”.

Advirtiendo los riesgos que esto significó, Cifuentes planteó: “¿Por qué los que están estudiando los temas de pensiones no se ponen de acuerdo y hacen la reforma ahora, o van a dejar que gane espacio un retiro nuevo?

Los efectos de inyectar liquidez

Las consecuencias que tuvieron los retiros del 10% sobre la economía, el mercado de capitales y las pensiones concentra la preocupación que hoy existe en las autoridades al ver que algunos diputados nuevamente ponen sobre la mesa la idea de un séptimo retiro.

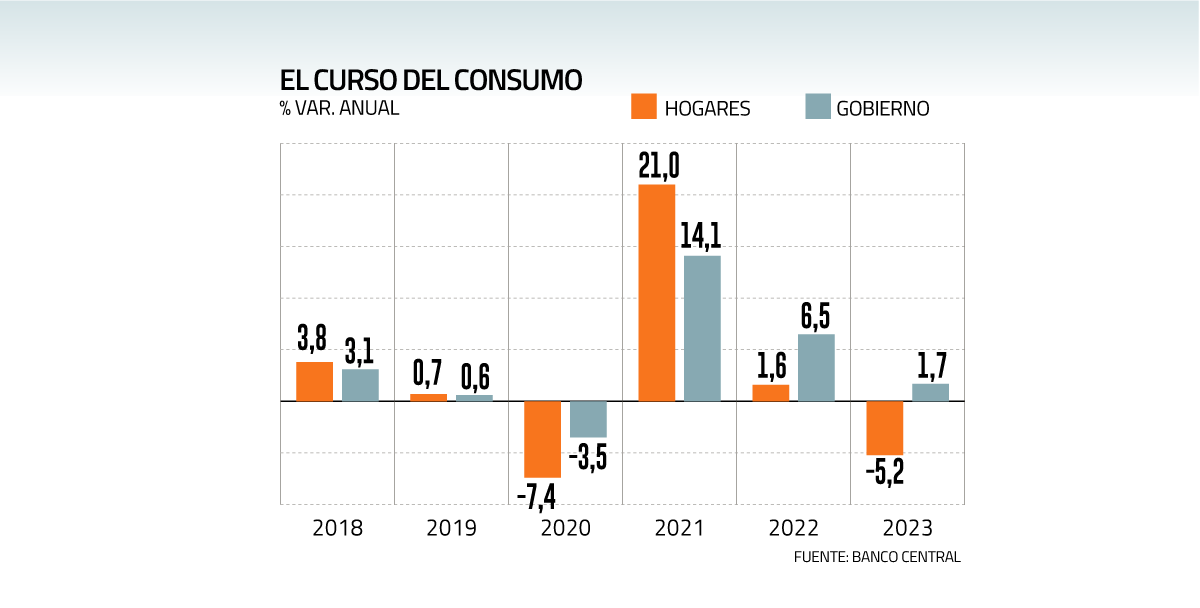

Los tres rescates autorizados entre 2020 y 2022, inyectaron una liquidez a los hogares equivalente a 18% del PIB. Así, Chile alcanzó un aumento en la inflación mayor que otros países como efecto de la pandemia, donde los retiros, sumado a la expansión del gasto público, explicaron parte importante de esa situación. La inflación llegó a su peak en agosto de 2022, cuando alcanzó el 14,1%.

Y si bien el indicador se ha logrado reducir, ubicándose según la última cifra del Banco Central en 4%, los retiros también tuvieron otros efectos con consecuencias que duran hasta hoy.

Por ejemplo, a los ciudadanos se les hizo más difícil acceder a financiamiento para la vivienda. “Las condiciones crediticias se volvieron más restrictivas”, planteó la presidenta del Banco Central, Rosanna Costa, en una presentación en el Congreso hace poco más de un año. Concretamente, aumentaron las tasas de interés y se acortaron los plazos de los créditos hipotecarios.

Daño al mercado de capitales

En tanto, el valor de los fondos de pensiones alcanzó poco más de US$ 180 mil millones a abril de 2024, según cifras de la Superintendencia de Pensiones. En julio de 2020, antes de los retiros, llegaban a US$ 217 mil millones.

“En el mercado de capitales claramente ha habido un daño importante”, recordó Yazigi, quien agregó que se retiraron en torno a US$ 50 mil millones de los fondos de pensiones y que más de la mitad de estos estaba invertido en el mercado local.

“Vemos algo de normalización (...) los fondos de pensiones han crecido 11,6% al cierre de mayo pasado en 12 meses”, destacó.

Por su parte, el ministro de Hacienda, Mario Marcel, ha señalado en varias oportunidades que la reforma de pensiones “nos permitiría recuperar los activos de fondos previsionales que teníamos antes de los retiros (de las AFP) en entre siete y 10 años”.

“Jugar con fuego”: la advertencia de Marcel en la discusión sobre un eventual séptimo anticipo

Las aguas en torno a la posibilidad de que se retomara en el Congreso la discusión por un eventual nuevo retiro de fondos previsionales estaban calmadas, pero en los últimos días, dos situaciones las volvieron a agitar.

La primera fue la diputada Pamela Jiles, quien recordó que este viernes 7 de junio se cumple la “veda” legislativa en torno a proyectos de este tipo, pues hace un año se rechazó el sexto retiro.

A esto se sumó que este miércoles los diputados de la bancada PPD independientes presionaron al Congreso para que se llegue a un acuerdo en la reforma de pensiones, o de lo contrario, se abrían a estudiar apoyar un eventual nuevo rescate de fondos.

El ministro de Hacienda, Mario Marcel, sostuvo este jueves que “hasta el momento siempre hemos contado con una mayoría parlamentaria que apoya (no impulsarlos de nuevo), pero hay que decir que tensionar las cosas en torno a los retiros, por las demoras en el avance de la reforma de pensiones, es jugar con fuego”.

La autoridad argumentó que “en el contexto actual, un retiro sería básicamente dinamitar la recuperación que está teniendo la economía”.

Marcel sostuvo que “tan irresponsable como llamar a retiros también es demorar innecesariamente el avance en temas ligados a pensiones, particularmente en la reforma previsional”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok