Por Constanza Morales Huidobro

En su último reporte económico global, de julio, el Fondo Monetario Internacional afirmaba que la desaceleración de los mercados emergentes sería compensada, en parte, por el repunte de los desarrollados y el consecuente aumento en la demanda externa. Apenas un mes después, el panorama parece haber cambiado drásticamente, con los emergentes y la mayor parte del mundo desarrollado debilitándose por igual.

El empuje que había mostrado la zona euro tras salir de la recesión el año pasado se desvaneció en el segundo trimestre y el golpe del alza del impuesto a las ventas en Japón parece haber sido más fuerte que el estimado. China estaría teniendo dificultades para cumplir con su meta de crecimiento de 7,5% debido a los problemas del sector inmobiliario y Rusia y Brasil estarían coqueteando con una recesión.

Así las cosas, Estados Unidos sería la gran excepción y casi la única luz que sigue brillando en la economía mundial.

Europa estancada y cerca de la deflación

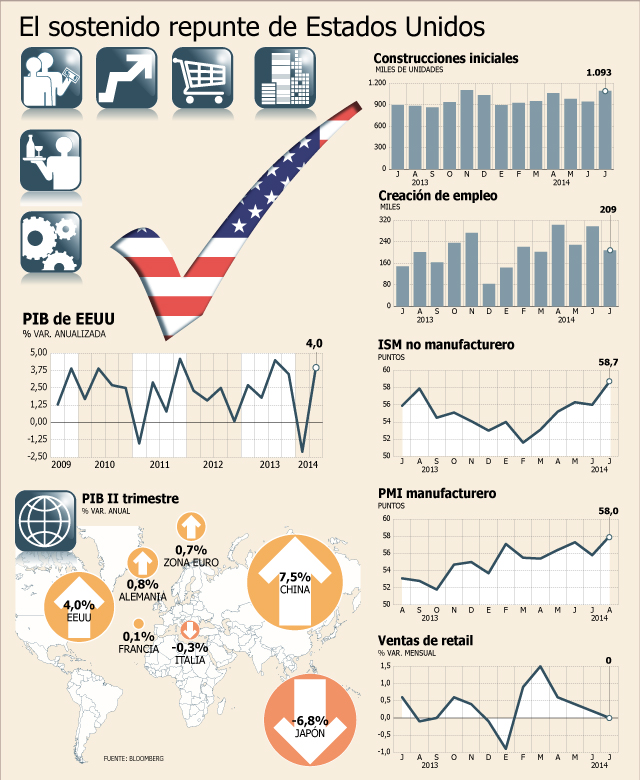

La tan anhelada mejoría de la zona euro parece haberse esfumado durante el segundo trimestre. Luego de haber registrado expansiones trimestrales de 0,3% y 0,2% a fines de 2013 y a comienzos de este año, respectivamente, el bloque se estancó entre abril y junio. El magro desempeño fue amplio, con Alemania e Italia reportando declives en el PIB real y Francia anotando el segundo trimestre consecutivo de cero crecimiento. El único punto destacable fue España, cuya recuperación se profundizó con un alza de 0,6%.

Si bien existieron elementos puntuales detrás de esta situación –como un invierno boreal inusualmente suave y el estallido de la crisis en Ucrania–, las perspectivas para la unión de 18 países para el resto del año no son alentadoras. Los efectos del conflicto en Europa del este se siguen sintiendo, con la confianza de los inversionistas y de los consumidores manteniendo su trayectoria a la baja en julio y agosto.

Además, la semana pasada se supo que el índice preliminar de gerentes de compra (PMI, su sigla en inglés) compuesto de agosto disminuyó por cuarta vez en seis meses, lo que significa que tanto la manufactura como los servicios no se han recuperado completamente. Según la consultora Capital Economics, estas encuestas son una nueva evidencia de que el repunte de la región no está ganando impulso.

A esto hay que sumar el creciente riesgo de deflación. Los precios subieron apenas 0,4% en julio, el menor nivel desde octubre de 2009, y los préstamos al sector privado se han contraído durante los últimos 26 meses.

Gustavo Reis, economista global de Bank of America Merrill Lynch (BofAML), comentó a DF que están preocupados por esta amenaza. “Creemos que la inflación podría seguir acercándose a cero y tememos que el Banco Central Europeo no actuará lo suficientemente temprano como para evitar que dichos riesgos se materialicen”.

En esa misma línea, Capital Economics expresó en un informe publicado la semana pasada que la mayor amenaza para el PIB global es que el BCE haga muy poco para afianzar la recuperación de la zona euro.

Con todo, los analistas prevén que la comunidad monetaria no debería crecer más de 1% este año.

Complicaciones en otras economías avanzadas

En términos del PIB, Gran Bretaña sorprendió gratamente en la primera mitad del año y fue la economía del G7 que más se aceleró en el segundo trimestre. Sin embargo, en dicho período los salarios declinaron 0,2% frente a un año antes, el primer descenso desde 2009, y la medición que excluye bonificaciones fue sólo 0,6% mayor respecto de los doce meses previos, el menor nivel desde que comenzaron los registros.

Si esto se mantiene en el tiempo, el auspicioso repunte británico podría tambalear.

En el caso de Japón, si bien se esperaba una brusca caída en la actividad debido al aumento en el tributo al consumo que entró en vigencia en abril, la mejora ha sido más lenta que la esperada.

Reis explicó que esto podría deberse a dos factores: la debilidad de la economía mundial ha impedido el auge del sector manufacturero y el suave crecimiento de los salarios no ha permitido un fortalecimiento de la demanda doméstica.

“Hay riesgos reales de que las metas de crecimiento y de inflación no se cumplan, y el Banco de Japón tendrá que actuar para que la economía no pierda impulso”, afirmó.

La consultora IHS proyecta que el PIB de la tercera economía del mundo subirá en promedio 1% anual entre 2014 y 2016.

Desde 2010, las economías industrializadas han aportado un quinto del crecimiento anual del PIB global.

Emergentes en problemas

Las principales economías en desarrollo también presentan un panorama gris. Luego de la aceleración de China entre abril y junio desde 7,4% a 7,5%, la potencia asiática parece haber retomado la senda de la desaceleración en este trimestre a pesar de los mini estímulos aplicados por el gobierno central.

Las últimas cifras de inversión, ventas de retail, producción manufacturera y nuevos créditos fueron más débiles que lo vaticinado, pero el mayor temor está en el sector de viviendas, donde los precios acumulan varios meses de caída y los desarrolladores enfrentan desafíos para deshacerse de sus inventarios.

Stephen Green, jefe de investigación macro de Standard Chartered en Hong Kong, manifestó a Financial Times que “los próximos seis meses serán determinantes para el mercado inmobiliario”, que representa 15% del Producto, y añadió que “es difícil ver que la economía mejore en el segundo semestre a menos que las viviendas den la vuelta”.

Reis, de BofAML, augura que las autoridades van a verse obligadas a implementar más medidas de reactivación para contrarrestar la reciente debilidad.

En tanto, la situación de Brasil y Rusia es más compleja, ya que la primera nación podría haber caído en una recesión técnica entre abril y junio y la segunda se está dirigiendo hacia dicho escenario en medio del conflicto con Ucrania.

“Si estas economías siguen debilitándose, esto podría pesar sobre el crecimiento global”, advirtió Reis.

EEUU, el gran soporte

Si se consideran todas estas señales, Estados Unidos aparece como el principal soporte de la economía mundial. Los datos económicos de julio y agosto indican que el robusto crecimiento durante la primavera boreal de 4% anualizado –que podría ser corregido al alza el jueves– se extenderá al segundo semestre.

El mes pasado, la creación de empleo completó seis meses consecutivos de ganancias por sobre los 200 mil puestos y el número de personas que reciben beneficios de desempleo se redujo a 2,5 millones a principios de agosto, el mínimo desde junio de 2007.

Por su parte, la producción de las fábricas alcanzó este mes su mayor ritmo en más de cuatro años, mientras que el sector servicios tuvo en julio su mayor expansión desde diciembre de 2005.

Incluso la industria inmobiliaria, que hasta hace poco lideraba la mejora estadounidense y que se enfrió a comienzos de año, está volviendo a repuntar con avances en las construcciones iniciales, en los permisos de edificación y en la venta de viviendas usadas.

Lo único que falta es que se acelere el consumo, proceso que podría darse en los próximos meses a medida que el mercado laboral se fortalece y los empleadores elevan los sueldos.

“Claramente, Estados Unidos es en estos momentos el motor de crecimiento más fuerte de la expansión global”, expresó a DF Sara Johnson, directora senior de investigación de economía global de IHS. Su visión es compartida por el analista de BofAML.

Si bien presagiaron que esta tendencia se mantendrá por el resto del año –el PIB promediaría un incremento de 3% entre julio y diciembre–, ambos alertaron que este fuerte ritmo de expansión no será suficiente para impulsar a la economía global.

“Ciertamente ayudará, pero Estados Unidos sólo representa 22% de la economía mundial, por lo que no será el factor decisivo”, acotó Johnson. “Será muy difícil que Estados Unidos solo saque al mundo de su hibernación”, complementó Reis.

Los economistas puntualizaron que factores como una eventual interrupción en el suministro energético por las tensiones en Medio Oriente y en Europa oriental, una desaceleración mayor de China y errores en la comunicación de la política de la Reserva Federal podrían minar aún más la perspectiva del crecimiento global.

Aún así, tanto Johnson como Reis pronostican que el mundo se acelerará este año y el próximo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok