La OPA que Enersis lanzó para comprar el 41% de las acciones de la distribuidora brasileña Coelce que no está en su poder, dio pie para diversas interpretaciones y análisis por parte del mercado.

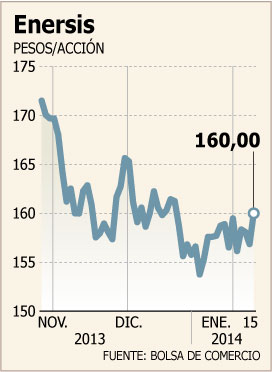

En lo concreto las acciones de ambas empresas cerraron la jornada de ayer con alzas en sus respectivas plazas bursátiles. Es así que los títulos del brazo de inversiones de Endesa España en la región subió 2,33% ($160), mientras que los papeles de la brasileña se cotizaron un 11,47% más alto que la jornada de ayer, alcanzando los 48,1 reales.

A juicio de algunos analistas estos comportamientos reflejan que el mercado nacional interpretó la operación como positiva y que de concretarse sería un buen negocio.

“En nuestra opinión, si bien la operación está en una fase prelimar, el valor a pagar implicaría un descuento de 40% respecto de nuestra valoración de Coelce

(US$ 2.622 millones) considerada para el actual precio objetivo de Enersis ($ 170), lo que consideraríamos positivo”, explicó CorpReserach.

Hay voces que indican que la evolución que mostraron ayer los títulos de Coelce, reflejaría que es “altamente probable que la operación resultará exitosa”.

Sin embargo, hay analistas que ponen en duda la aceptación de los minoritarios de la distribuidora, entre los cuales figuran varios fondos de inversión, porque los incentivos ofrecidos por Enersis serían insuficientes y estarían basados en la coyuntura económica del gigante latinoamericano -cuyo mercado cayó 27% en 2013 con una actividad productiva discreta- más que en el potencial de la empresa, lo que podría implicar un rechazo de la OPA.

Estas fuentes agregan que al considerar que Enersis pagaría US$ 645 millones por todo el porcentaje de la empresa que no posee, está valorando el 100% en poco más de

US$ 1.600 millones, monto inferior a los US$ 2.200 millones en que como promedio esta firma fue valorizada por los asesores del aumento de capital de Enersis. “Los accionistas de la brasileña podrían considerar que les están pagando poco frente al potencial de la empresa”.

Ayer, en el marco de un conference call, el gerente de Finanzas de Enersis, Eduardo Escaffi, añadió un dato que no estaba considerado en el anuncio inicial de la OPA. Se estableció un período adicional de 90 días (respecto del inicial que concluye el 17 de febrero) en caso de que la OPA alcance menos 2/3 de la aceptación.

Si bien en Chile esto no es habitual y fue objeto de consultas en el conference, el ejecutivo dijo que la normativa brasileña lo considera. Además, no se refirió a próximas compras, aunque en medios brasileños especuló que Enersis seguiría mirando ese país.

Generación de valor

Otros analistas, en tanto, comentaron que la oferta de Enersis en realidad no le generaría gran valor, ya que la valoración del 100% está en línea con el promedio de las valorizaciones de patrimonio en el marco del aumento de capital, considerando la corrección según el valor final del aumento de capital, que dio un promedio de

US$ 1.650 millones.

Tras la conferencia analistas consideraron que Enersis proporcionó antecedentes insuficientes respecto de los fundamentos que la llevaron a optar por la distribuidora brasileña como primer objetivo para ejecutar casi el 30% de los recursos en efectivo vinculados al aumento de capital que se concretó en marzo de 2013.

Operación traería una ganancia adicional de US$ 33 millones para el holding

La primera apuesta de Enersis en su plan por adquirir participaciones minoritarias en sus filiales en Latinoamérica es nada menos que Coelce, la distribuidora de energía brasileña que atiende a todo el Estado de Ceará y que cuenta con 3,4 millones de clientes.

De resultar exitosa la operación por hacerse de la propiedad de la compañía, que hoy el holding controla con un 58,87%, implicaría un ingreso operacional de unos

US$ 33 millones adicionales atribuibles a Enersis, según informó ayer la compañía en un conference con inversionistas.

Es que el desempeño de Coelce y sus expectativas de largo plazo les dan la certeza al holding de que sus aportes irán en crecimiento. Las razones son varias. A juicio del mercado esta empresa de distribución es una de las pocas compañías del rubro que no sufrirían directamente el impacto de las decisiones del gobierno local en relación a la renovación de las concesiones del año pasado, pues cuenta con contratos a largo plazo que expirarán en 2028.

La evaluación es que la empresa presenta una gestión eficiente de servicios, es considerada una buena pagadora de dividendos, bajo endeudamiento y buena liquidez.

Además, el PIB de Ceará tendría la potencialidad de crecer más fuerte que la actividad de Brasil, pues existe una alta demanda de inversión en infraestructura en ese país.

Entre las estimaciones del mercado brasileño se cree que las acciones de Coelce podrían subirían entre 18% y 20% en los próximos dos años.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok