Dos meses han pasado desde que el Gobierno ingresó al Congreso una de sus reformas más emblemáticas: la modificación al sistema de Crédito con Aval del Estado (CAE) y su reemplazo por un nuevo instrumento, denominado Financiamiento Público de la Educación Superior (FES), con lo que el Estado pasará a tener un rol determinante en el nuevo esquema, dejando fuera a la banca.

Desde entonces, el Ministerio de Hacienda no había asistido a la comisión de Educación de la Cámara de Diputados -donde se analiza la iniciativa- a explicar las implicancias fiscales. Esto ocurrió ayer.

El ministro de la cartera, Mario Marcel, acudió junto a la directora de Presupuestos (Dipres), Javiera Martínez, para entregar nuevos detalles del informe financiero que sustenta la iniciativa, y que ha sido objeto de cuestionamientos al estimar que en el neto el Estado se ahorrará recursos al reemplazar el CAE por el nuevo FEES.

En específico, las autoridades de Hacienda calcularon que al cabo de 10 años, el Estado tendrá que desembolsar US$ 4.674 millones en la mantención del nuevo sistema, lo que contrasta con los US$ 8.023 millones que implican mantener el actual CAE.

Nuevos cálculos

Si bien el informe financiero del proyecto entregaba algunos supuestos para los mayores ahorros fiscales, Hacienda y la Dipres fueron más allá en la sesión de este martes.

Martínez presentó el estudio “Modelo de proyección de desembolsos del instrumento de Financiamiento de la Educación Superior”, en el que entrega en detalle los supuestos utilizados detrás de la citada conclusión.

Por ejemplo, en el cálculo se incorporan factores como la edad, el sexo, el quintil de ingreso, el año lectivo, el tipo de institución y carrera, una tasa proyectada del uso del instrumento sobre la base del CAE y las becas 2023, si el beneficiario es titulado o desertor, y si es cotizante del sistema previsional o no.

Precisamente, el FES reemplaza al CAE, estableciendo esquemas de condonación para los actuales y futuros deudores, así como compensaciones para quienes ya pagaron su deuda estudiantil.

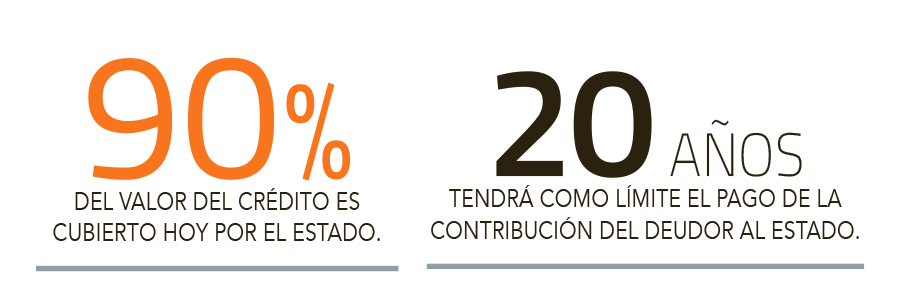

A su vez, los nuevos estudiantes que se beneficien del sistema deberán pagar una contribución a beneficio fiscal para retribuir el esfuerzo estatal de financiar sus carreras, con tramos exentos dependiendo de los ingresos y con un tope máximo de duración de la contribución de 20 años.

Algunos de los supuestos de parte de Hacienda y Dipres son que el sistema será de más fácil acceso para los futuros deudores, ya que no tienen que postular como ocurre hoy.

Se suma a lo anterior que la contribución se pagará en el marco de la declaración anual de renta ante el Servicio de Impuestos Internos (SII) y la Tesorería General de la República (TGR). Esto último haría más eficiente la recaudación de recursos para el Fisco.

También explican que se eliminan resquicios, por ejemplo respecto a las sociedades profesionales, estableciendo una renta que puede ser imputada a las rentas del trabajo o autónomas de los deudores futuros.

En términos numéricos, Hacienda y Dipres estiman que la recaudación de nuevos ingresos será mayor con el nuevo sistema si se compara con el actual para cada uno de los 10 años de modelación, excepto el segundo año, llegando al cabo del horizonte de proyección a casi triplicarse respecto a la recaudación del actual sistema y superar los US$ 900 millones por año.

Otro de los argumentos de Hacienda es que al salir los bancos del sistema, se reducirán los pagos por garantía estatal de los créditos, ya que con el CAE un 90% del valor está asegurado por el Estado y el restante 10% por la entidad bancaria. A esto se añaden otros gastos, como la recompra de cartera, la activación de las garantías y los recargos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok