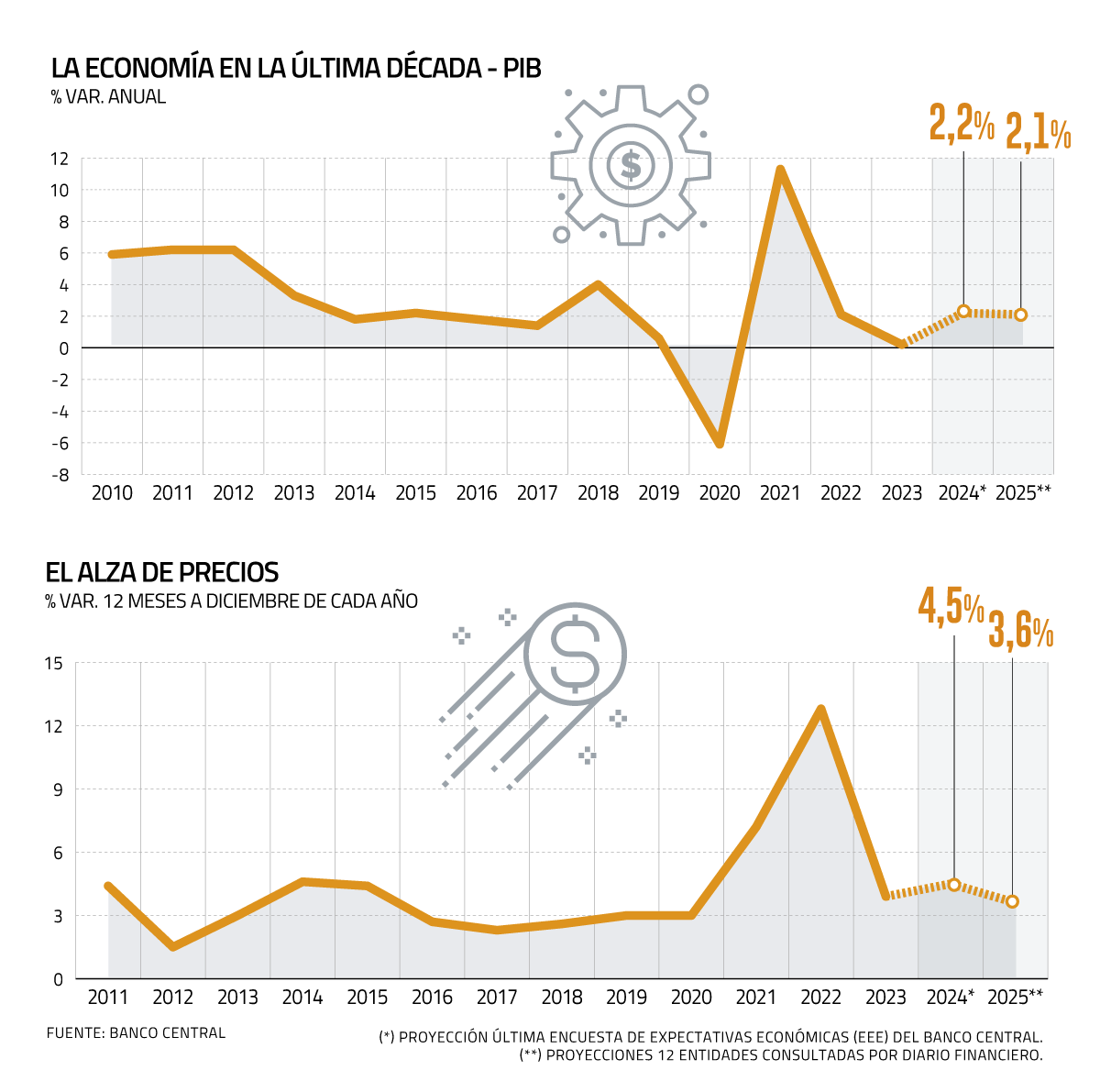

Un crecimiento de la economía apenas sobre el 2% y la inflación todavía en camino hacia la meta. Esa parece ser la principal conclusión del mercado frente al desempeño de la economía en 2025.

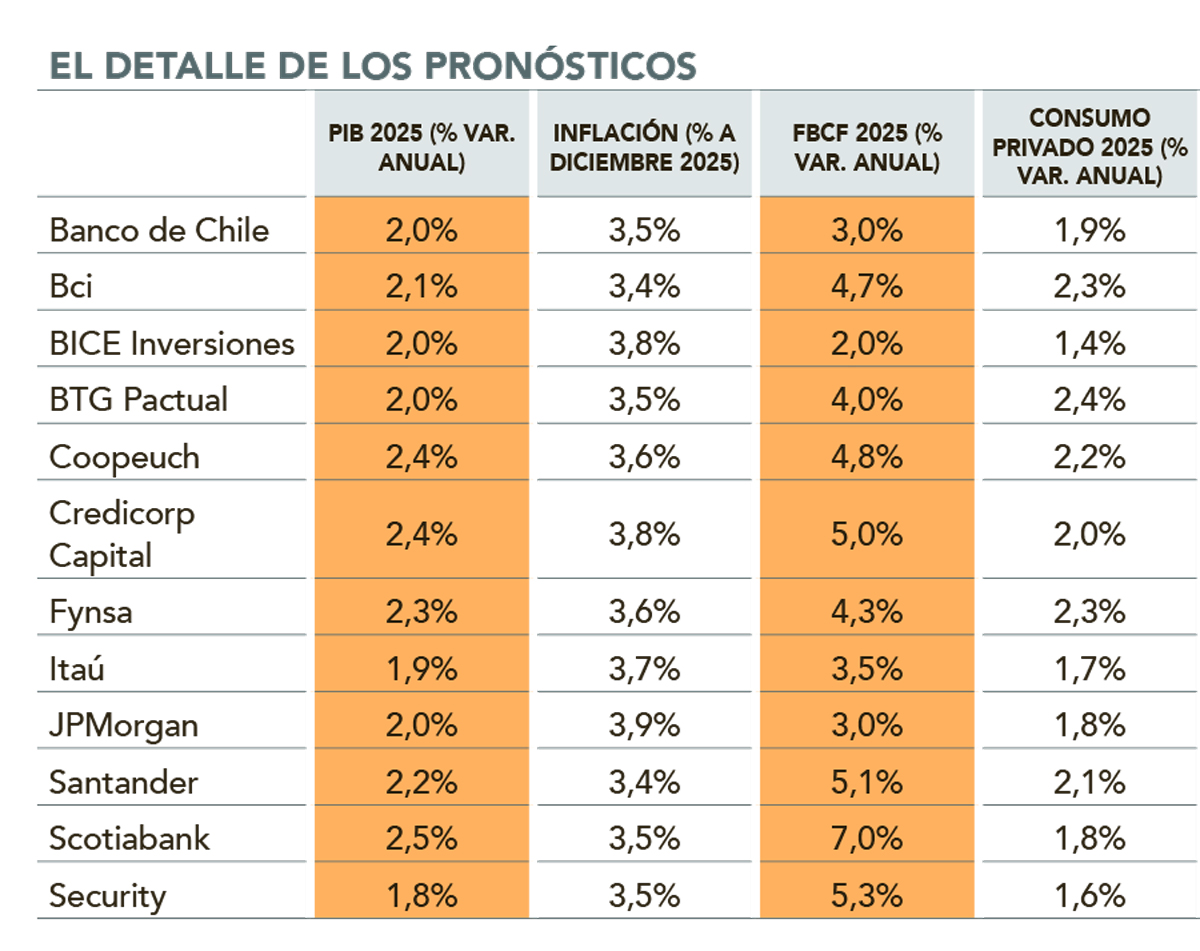

Si el ejercicio actual cerrará con una expansión anual del Producto Interno Bruto (PIB) de 2,2%-según la última Encuesta de Expectativas Económicas (EEE)-, el promedio de 12 entidades financieras consultadas por Diario Financiero para 2025 estaría levemente bajo eso: 2,1%.

“Los datos marginales de actividad se han mostrado más flojos de lo esperado unos meses atrás, lo que no hace más que dejar en evidencia que el crecimiento tendencial está cercano al 2%”, señaló el economista jefe para el Cono Sur de JPMorgan, Diego Pereira.

“Si sumamos un contexto externo con condiciones financieras y composición del crecimiento global más adverso para los emergentes, el año se torna más complejo para economías como la chilena”.

FELIPE JAQUE, ECONOMISTA, JEFE DE GRUPO SECURITY.

“Los datos marginales de actividad se han mostrado más flojos de lo esperado unos meses atrás, lo que no hace más que dejar en evidencia que el crecimiento tendencial está cercano al 2%”.

DIEGO PEREIRA, ECONOMISTA JEFE PARA EL CONO SUR DE JPMORGAN.

“Del lado interno, es fundamental que el Banco Central continúe bajando la tasa hacia su nivel neutral, entendiendo que el impulso del lado de las exportaciones durante este año, especialmente por la entrada en operación de nuevos yacimientos mineros, ya no estará vigente con la misma relevancia”.

SERGIO LEHMANN, ECONOMISTA JEFE DE BCI

En esa línea, el economista jefe de Grupo Security, Felipe Jaque, planteó que “con tasas de inversión del orden del 23% del PIB, un crecimiento del empleo acotado y nula ganancia de productividad, no hay espacio para ser más optimista en el mediano plazo y se afianza la lentitud que ha venido mostrando la economía en los últimos años”.

En este escenario, a juicio del economista jefe de BTG Pactual, Pablo Cruz, y del economista jefe de Bci, Sergio Lehmann, el ejercicio venidero será “un año desafiante”.

En el caso de la actividad, Cruz espera una recuperación paulatina del consumo privado mientras que la inversión se verá favorecida por una baja base de comparación en su componente de maquinaria y equipos.

En el plano interno, Lehmann declaró que “es fundamental que el Banco Central continúe bajando la tasa hacia su nivel neutral, entendiendo que el impulso del lado de las exportaciones durante este año, especialmente por la entrada en operación de nuevos yacimientos mineros, ya no estará vigente con la misma relevancia”.

Para 2025, las entidades financieras consultadas ven una recuperación de la inversión, que dejará atrás las bajas de años previos. Así, prevén un alza promedio anual de la formación bruta de capital fijo (FBCF) de 4,3%, donde el pronóstico más optimista es el de Scotiabank (7%).

En la segunda parte del año podría existir algún “impacto del ciclo electoral sobre la inversión, aunque marginal”, advirtió Pereira.

Mientras que el consumo privado crecería un 2% en promedio.

Presión en los precios internos

En promedio, las entidades consultadas anticiparon que la inflación cerrará 2025 en un nivel de 3,6%,o sea, aún sin tocar la meta de 3% del instituto emisor.

“La gran incertidumbre en el escenario inflacionario local se relaciona con la intensidad, oportunidad, y persistencia de los efectos de segunda vuelta de los distintos choques que hemos tenido, incluyendo el reajuste de precios de electricidad, los incrementos del salario mínimo, y la depreciación cambiaria”, señaló el economista jefe para Latam de Itaú, Andrés Pérez.

“Esperamos que el dólar se mantenga fuerte, lo que afectará la inflación de bienes transables, y los conflictos geopolíticos pueden tener un impacto en el precio de los combustibles. Por el lado local, la inflación permanecerá alta por factores de oferta, lo que está especialmente ligado al aumento en los precios de la electricidad. Esto nos hace prever que la inflación oscilará en torno a 4,5% durante el primer semestre”, postuló Cruz.

Pero la debilidad de la demanda interna debería ayudar a reducir las presiones inflacionarias, para terminar el año en torno a 3,5%, agregó el economista jefe de BTG Pactual.

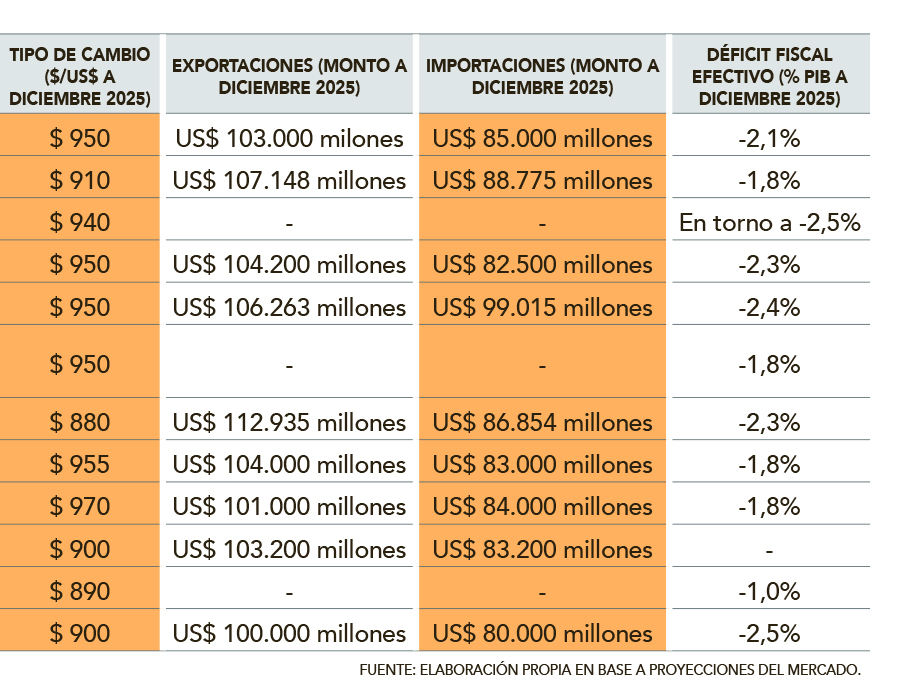

En cuanto al tipo de cambio, las apuestas del mercado son variadas. Mientras que Fynsa prevé un precio del dólar en $ 880 para el cierre del próximo año, JPMorgan señala $ 970.

Escenario externo, ¿factor en contra?

Sin duda el plano internacional en 2025 estará marcado por la nueva administración de Donald Trump en Estados Unidos y los efectos que puedan tener sus políticas tanto en el país norteamericano como en el mundo.

“Si sumamos un contexto externo con condiciones financieras y composición del crecimiento global más adverso para los emergentes, el año se torna más complejo para economías como la chilena”, dijo Jaque.

Las condiciones financieras más restrictivas tendrán un impacto adicional sobre el comercio global y los precios de las materias primas, complementó Pereira.

Sobre una eventual guerra comercial entre China y EEUU, Cruz mencionó que ello también podría generar una menor demanda externa para el país. Lehmann también cree que el impulso externo para Chile será menor el próximo año.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok