Es un ejecutivo con una profesión poco común en el mundo financiero. Luis Felipe Fuenzalida estudió Agronomía y egresó con la especialidad de Economía Agraria; sin embargo, su trayectoria profesional siempre ha estado ligada al mercado. Comenzó trabajando en el Banco de Osorno y, posteriormente, se desempeñó en el área financiera de firmas del sector del consumo masivo.

Este año, el CFO cumple 23 años al frente de la gerencia de administración y finanzas de Agrosuper y junto a los gerentes generales de los segmentos carnes y salmones, conforma la línea ejecutiva más importante de la compañía, luego de la salida del emblemático CEO, José Guzmán, quien asumió como vicepresidente del directorio.

Hoy, a una semana de haberse cumplido el primer aniversario del fallecimiento del fundador Gonzalo Vial Vial, Fuenzalida enfatiza que “en la práctica se ha buscado mantener la cultura que nos imprimió don Gonzalo y, en general, las cosas han seguido su curso.”

En ese sentido, Agrosuper mantiene su liderazgo como el mayor productor nacional de salmón, pollos, cerdos y pavos, y a nivel mundial su participación es de un 0,4% en la producción en carnes y 8% en los salmones. Sin embargo, los últimos años no han estado exentos de desafíos.

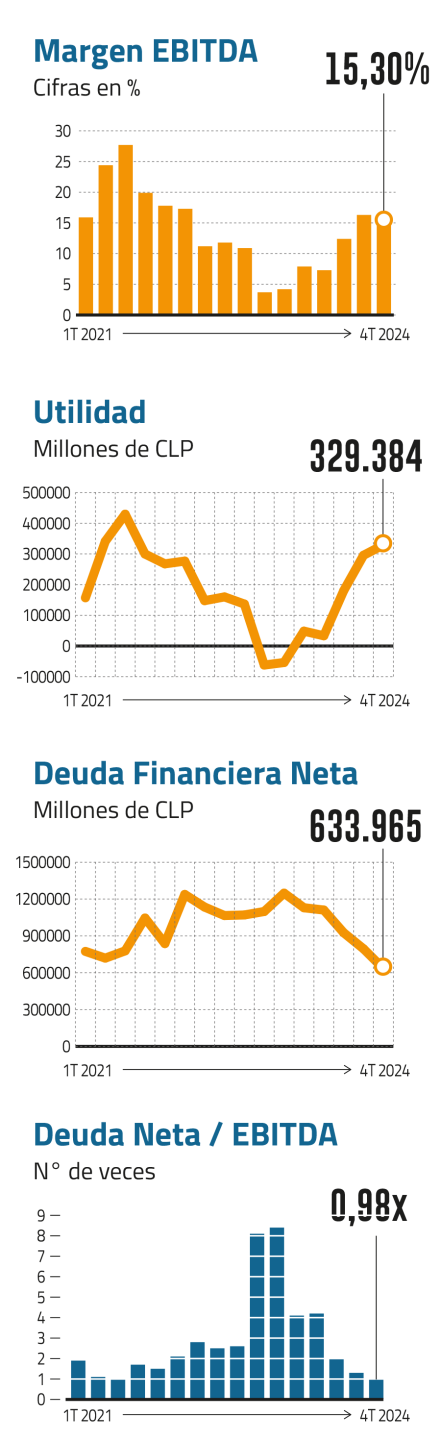

La invasión de Rusia a Ucrania y la influenza aviar golpearon profundamente los resultados de la compañía, dejándolos por debajo del promedio de sus competidores. Entre 2021 y 2023, sus utilidades se redujeron en casi un 84% y su margen Ebitda descendió hasta niveles del 4,3%, en contraste con el 17,4% que registraba en promedio durante los siete años anteriores.

Sin duda, uno de los mayores desafíos que enfrentó la firma fue el cierre —hasta octubre de 2024— del mercado chino a causa de la gripe aviar, lo cual impactó en US$ 25 millones anuales en su última línea.

El mal momento parece haber quedado atrás. La semana pasada, la compañía reportó US$ 295 millones de utilidades, lo que representó un incremento del 305% en comparación con el cierre del 2023.

Además, el Ebitda creció un 82% y su margen pasó de 8,6% a 15,3%. “El año 2024 fue un año de normalización de los retornos a los márgenes históricos”, sintetiza Fuenzalida.

En entrevista con Señal DF, explica que Agrosuper suele destacarse respecto de sus competidores por contar con una cadena de valor más extensa, una mayor concentración en negocios core y un perfeccionamiento a la hora de buscar eficiencia. “Eso hace que, pese a los desafíos que afectan nuestros resultados financieros por diversos eventos, mantengamos una buena posición competitiva y podamos recuperarnos rápidamente”, afirma.

Desde el mercado, los analistas se preguntan si la compañía podrá mantener sus sanos niveles de rentabilidad. Fuenzalida responde: “Si no se repiten eventos como los que mencionamos, esperamos mantenerlos”.

Asimismo, agrega que los distintos negocios están ajustando sus rentabilidades, aunque, a nivel consolidado, “los márgenes no deberían cambiar mucho”. Mientras el segmento del pollo vive un excelente momento, los precios del cerdo se han ido normalizando a la baja. Por otro lado, el cierre del negocio de pavos pondrá fin a las pérdidas que ha arrastrado la filial durante años.

De todas formas, el éxito de Agrosuper también se explica por un factor clave: los precios de los granos están por debajo de su promedio histórico.

Bajo este nuevo escenario, desde el interior de la compañía ya se ha trazado la estrategia para el futuro. Agrosuper anunció un plan de inversión de hasta US$ 300 millones, de los cuales entre US$ 138 millones y US$ 165 millones se destinarán a la reconversión de plantas e incrementar la producción de pollo y salmón.

“La normalización nos permite volver a concentrarnos en el compromiso de seguir creciendo e invirtiendo en Chile”, concluye.

El auge del pollo

-¿Cuál es la estrategia de crecimiento de la compañía?

-Hay dos proyectos grandes de crecimiento: en pollos y en salmón. Lo que estamos haciendo es reconvertir todas las instalaciones de pavo a pollo. Estas inversiones permitirán aumentar entre un 15% y un 20% la producción de pollo en los próximos cinco años, para abastecer tanto el mercado chileno como el internacional.

-¿Qué explica el interés en el pollo?

-La demanda en Chile, Estados Unidos y a nivel mundial está muy fuerte. Por ello, buscamos aprovechar esa oportunidad. A diferencia del cerdo o el salmón, el ciclo de producción del pollo es bastante rápido—alrededor de 45 días—lo que, ante márgenes atractivos, nos impulsa a aumentar la oferta.

-¿Hasta cuándo podría extenderse el buen momento del pollo?

-Este ciclo positivo ha durado más que en períodos anteriores; sin embargo, eso se debe a que los norteamericanos han tenido bajos porcentajes de incubación y no han podido aumentar su producción. De todas formas, somos conscientes de que los ciclos no se prolongan indefinidamente, ya que, al tratarse de productos con pocas barreras de entrada y altos márgenes, atraen a más participantes.

Relocalización de concesiones

-Fue un buen año para el negocio del salmón: los ingresos aumentaron un 10% y la utilidad un 48%. ¿Qué viene para adelante?

-Nuestro salmón ya se exporta a 60 países y hemos desarrollado un canal de distribución que nos permite enfrentar eficazmente cambios bruscos en los precios. La estrategia es mantener múltiples mercados abiertos y una relación directa con los clientes. La piscicultura en Chile seguirá siendo líder como principal proveedor para China, Estados Unidos, Japón y Brasil, y además el Sudeste Asiático y Medio Oriente se están desarrollando muy bien.

-¿Hay alguna tasa de crecimiento que esperen en el salmón?

-No, todavía. Seguimos creciendo en el sentido de optimizar el uso de las concesiones que tenemos.

-El 2023 se acordó con el Gobierno el traslado de cinco concesiones que se encontraban en parques nacionales. ¿Cuándo se concretará?

-El acuerdo es importante para la industria, ya que representa un compromiso para avanzar en el desarrollo y el crecimiento sostenible. Por ahora, ya se ha establecido, pero aún falta su implementación.

-¿Falta zanjar temas regulatorios o internos?

-Es un asunto que compete a la autoridad. Básicamente, que ésta cierre todo el círculo.

-En 2018 comenzaron a adquirir salmoneras. ¿Se da por cerrado el proceso de consolidación?

-No del todo, pero sentimos que hemos dado pasos importantes. Son cuatro empresas en las que es necesario estandarizar la forma de trabajar, cambiar la cultura y ajustar muchos procesos, especialmente en un negocio en el que somos muy detallistas. No se trata simplemente de comprar una empresa y ya; nos demoramos en integrarlas porque abarcamos toda la cadena de valor.

-¿Hay alguna métrica que destaque en el avance de ese proceso?

-La principal métrica es que hoy compartimos una única cultura, una forma unificada de hacer las cosas y un estándar común. Por el lado financiero, el margen ha mejorado, pasando del 11,1% en 2020 al 13,3% al cierre de 2024.

Al 2030

-La estrategia de crecimiento llevó a que las inversiones de este año casi se triplicarán. ¿Cuándo se reflejará ese crecimiento en los resultados?

-Las inversiones, en general, están desfasadas respecto de los resultados. En el caso de la reconversión del pavo a pollo, se comienza a producir de forma ineficiente y los primeros kilos de esa faena resultan costosos. Los resultados comenzarán a crecer tres, cuatro o cinco años después, cuando se complete la capacidad instalada invertida.

-¿Cómo será Agrosuper al 2030?

-No es fácil hacer una proyección tan a largo plazo. Se podrán registrar crecimientos en ciertas líneas de negocio, pero en paralelo tenemos el segmento del cerdo, que enfrenta limitaciones para expandirse.

Fin del pavo

-Se ha señalado al mercado que se destinarán US$ 80 millones para la reconversión de pavos a pollos. ¿Cómo va ese proceso?

-Este mes terminaremos de faenar el pavo. En cuanto a la reconversión, estamos avanzando: de los 25 planteles que buscamos transformar, cinco ya han sido aprobados por la autoridad, y los demás continúan en proceso, al igual que la planta faenadora. Esta última, elemento clave de la transición, debería estar lista en el último trimestre del año.

-¿Significa el fin de la marca Sopraval?

-No. La marca seguirá haciendo lo que siempre ha hecho, pero con productos importados.

-¿Por qué dejar de producir pavos?

-El negocio no es rentable y, precisamente por eso, lo estamos abandonando, ya que arrastra pérdidas desde la gripe aviar. La decisión pone fin a un negocio tradicional impulsado por el fundador; don Gonzalo compró Sopraval, pero en realidad no le gustaban los negocios que perdían dinero, por lo que actuó de manera bastante racional.

Buscando el grado de inversión

-Uno de los puntos que más se destacan es que, durante 2024, se redujo en un 49% la deuda financiera neta, cerrando el año en US$ 639 millones. ¿Cómo lo lograron?

-Básicamente, generamos EBITDA y un flujo de caja que superó dicho EBITDA. Con ese flujo, pagamos un dividendo de US$ 23 millones e invertimos US$ 104 millones. Los US$ 500 millones restantes los utilizamos para enfrentar vencimientos o prepagar deuda, lo que llevó la relación deuda financiera neta/EBITDA (DFN/EBITDA) de 3,47 veces a 0,98 veces. Un resultado positivo y bastante inusual.

-¿Cuál será el target para los próximos años?

-Nos sentimos cómodos manteniendo una DFN/EBITDA entre 0,5 y 2 veces.

-La agencia calificadora Moody's aún no ha otorgado a la compañía una calificación de grado de inversión, mientras que Fitch sí. ¿Por qué se da esa diferencia?

-Con Fitch Ratings trabajamos desde 2010, por lo que nos conocen bien. Moody's aún debe conocernos en profundidad; esa es la diferencia. Sin embargo, con lo que hemos demostrado y la baja deuda que tenemos, no tengo duda de que pronto alcanzaremos el Investment Grade. Esta es una industria cíclica: así como el EBITDA cae, al año siguiente se recupera y el desapalancamiento disminuye. Todo eso se puede gestionar. Por tanto, es cuestión de tiempo y de buenos resultados.

-Antes de subir la calificación, ¿Moody's debería cambiar su perspectiva de estable a positiva?

-No necesariamente. En el último informe, por primera vez nos plantearon objetivos explícitos de dónde les gustaría vernos para considerar un alza. Esos tres objetivos son: tener una deuda financiera bruta sobre EBITDA inferior a dos veces; lograr una retención de flujo de caja superior al 30% de la deuda financiera neta; y alcanzar un EBITDA sobre intereses mayor a 8 veces. En los tres aspectos, los cumplimos de forma holgada.

-¿Cómo les afecta esa decisión?

-En los bonos. Cuando Moody's cambió la perspectiva de negativa a estable, la cotización del bono bajó 70 puntos base.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok