El año 2024 ha sido un periodo de repunte para la industria del retail nacional. El mercado ha sido testigo del rally bursátil que han experimentado las firmas de consumo discrecional. Mientras el S&P IPSA ha rentado un 3,5% en lo que va del año, el principal índice local de consumo discrecional ha subido un 33,3%. Junto a eso, quienes lideran los retornos del S&P IPSA chilena son dos retailers: Falabella (40,4%) y Ripley (39,4%).

La industria parece estar dejando atrás sus momentos más oscuros después de cinco años anormales, marcados por el estallido social, la pandemia, los retiros de fondos de pensiones y una alta inflación con fuerte contracción del consumo. En la última entrega de resultados gran parte de los retailers chilenos demostró estar retomando sus niveles de resultados.

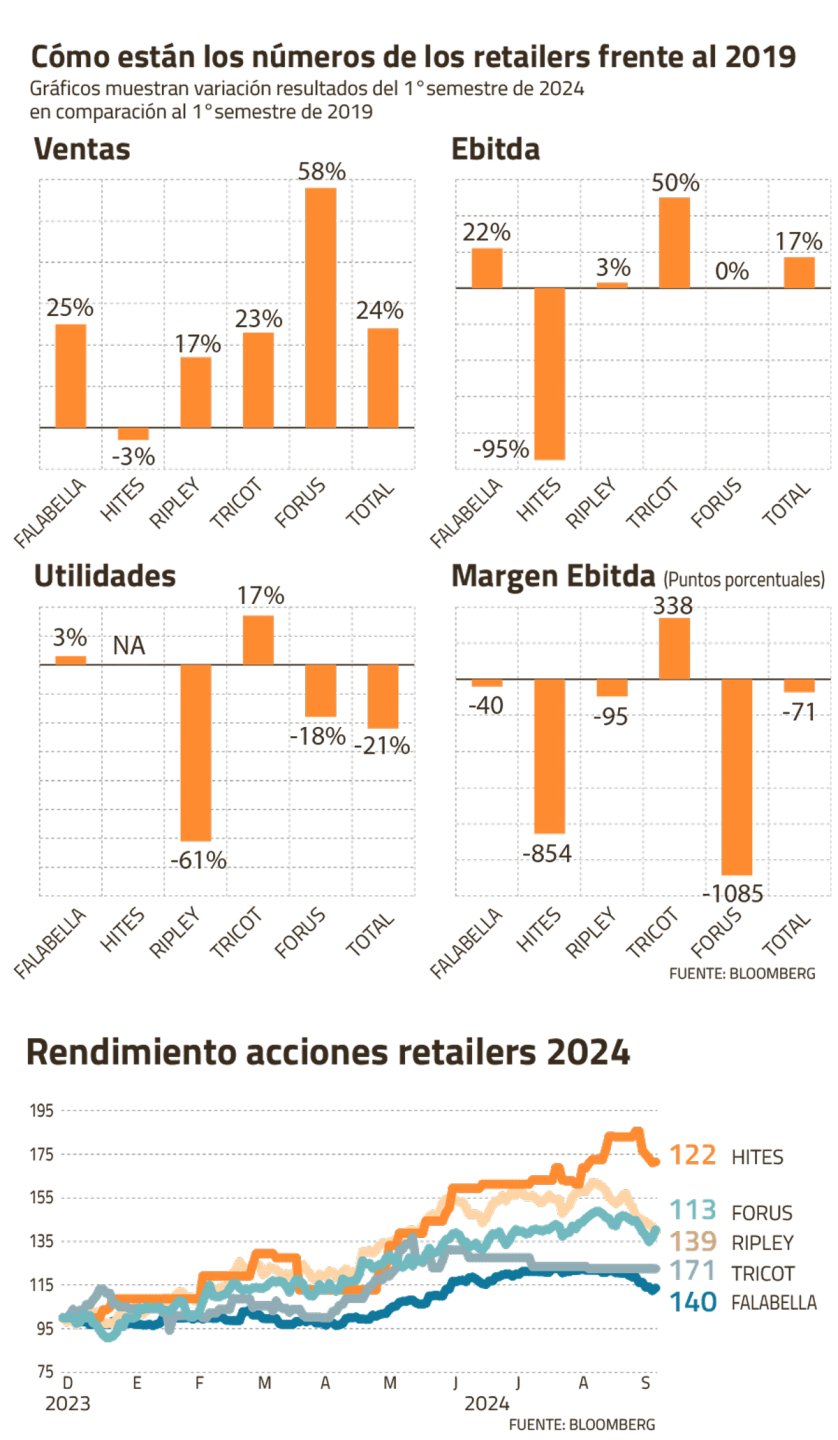

Durante el primer semestre de este año, las utilidades totales de las cinco compañías abiertas en bolsa con mayor exposición al consumo discrecional —Falabella, Ripley, Hites, Forus y Tricot— sumaron $147,3 mil millones. El incremento, en comparación a las pérdidas del 2023 ,reduce las diferencias con el primer semestre de 2019, y hoy las utilidades totales se encuentran solo un 21% por debajo de ese periodo.

Los ingresos y el Ebitda corren por un escenario diferente, ya que las compañías -a excepeción de Hites- superan los niveles previos al declive del sector. En total, los ingresos y las utilidades crecieron un 24% y 17%, respectivamente.

Por su parte, uno de los retailers más grandes del país, Cencosud, vive una realidad distinta, ya que más del 90% de sus ingresos provienen de otros negocios, por lo que no enfrentó mayores problemas durante el declive del sector.

Los protagonistas de la trama son Falabella y Ripley. Ambos lograron revertir las pérdidas tras la mejora del negocio discrecional, el robustecimiento de sus filiales bancarias y un tipo de cambio favorable para las filiales extranjeras.

En términos semestrales, Ripley pasó de pérdidas por $38,9 mil millones a ganancias por $8 mil millones, y Falabella de pérdidas por $5,1 mil millones a beneficios por $173 mil millones.

“El buen desempeño estaría explicado principalmente por una gestión activa en términos de márgenes y el logro de mayores eficiencias en gastos”, enfatizó el subgerente de estudios en Bice Inversiones, Eduardo Ramírez.

Evolucionar o desaparecer

Durante los últimos años, todos los actores que sortearon la crisis tuvieron que experimentar profundos cambios en su estrategia de negocios y financiera. Los esfuerzos internos de las firmas se centraron en el manejo de inventarios, la gestión de gastos y la optimización del flujo de caja.

Falabella claramente fue uno de ellos. La transformación en su estructura se evidenció con un recorte superior al 20% de los puestos de trabajo desde 2019, llevando a la compañía a cerrar en junio de este año con 78.684 empleados. A esto se sumó la salida de su gerente general, Gastón Botazzini, a comienzos de este período, lo que reflejó que internamente la empresa tomaba un nuevo rumbo.

Pero eso no fue todo. La mejora de los márgenes vino acompañada de recortes en áreas como marketing y logística, la optimización de inventarios y una caída de las previsiones de riesgo en su negocio bancario. Este plan estuvo acompañado de la venta de activos para reducir su deuda, donde destacan los activos de Mall Plaza y Open Kennedy.

La estrategia de Ripley fue, en parte, similar. Se centraron en mantener un inventario más acotado y de mejor calidad, además de reducir considerablemente los gastos. Estos ajustes impactaron positivamente en la rentabilidad, ya que el margen Ebitda dejó de ser negativo y volvió a niveles del 7%, similares a los de comienzos de 2019.

En cambio, Forus enfrentó una realidad distinta. Aunque la firma no registró pérdidas en los últimos años, también implementó cambios internos. Transformaron su estrategia comercial y profundizaron su digitalización, lo que aportó estabilidad, un crecimiento en el Ebitda y una mitigación de los riesgos de liquidez. Además, desarrollaron un destacado plan de flexibilidad operacional en la distribución y logística.

El factor consumo

“Estamos lejos de tener vientos a favor, sin embargo, hemos comenzado a ver una tendencia positiva en el consumo”, señaló un alto ejecutivo de la industria refiriéndose a la situación macroeconómica.

Y los vientos a favor aún tendrán que esperar. El Informe de Política Monetaria de la semana anterior señaló que el "alto dinamismo de la actividad económica" se ha moderado debido a un "deterioro del consumo privado".

El Banco Central indicó que uno de los elementos llamativos “en el Informe es el comportamiento algo más débil del consumo privado en el segundo trimestre, un resultado que rompió la tendencia al alza de los trimestres previos."

Aunque se espera que el consumo privado recobre impulso, el horizonte de proyección es más limitado que a inicios de año.

"Si bien los índices de actividad del comercio acumulan siete meses consecutivos al alza, aún no hemos visto una trayectoria clara en la confianza del consumidor, que ha mostrado tendencias mixtas y sigue en terreno negativo, a pesar de las menores tasas de interés a corto plazo", argumentaron los analistas de Bice Inversiones.

Adicionalmente, "pese que se ha observado una recuperación en las cifras del comercio en Chile, tras una débil base comparable interanual, las compañías aún no lo evidencian tan claramente en ingresos", explicó el analista de Bci Corredora de Bolsa, Eduardo Ramírez.

Los actores de la industria concuerdan en que están bien encaminados, pero todavía no están en un año "normal".

¿Apostar por el retail?

"En un contexto en que las valorizaciones comienzan a acercarse a promedios históricos, los crecimientos deberían empezar a moderarse hacia el segundo semestre. En nuestra opinión, para justificar un premio en valorización, se requiere evidenciar una recuperación más clara y estructural del consumo en el mediano plazo", indicaron desde Bice Inversiones.

Mientras, en Bci Corredora de Bolsa proyectan que las compañías continuarán mejorando sus márgenes y generando eficiencias. "Sin embargo, por un factor estadístico relacionado a mayores bases comparables, esperamos que las mejoras para el segundo semestre sean en una menor proporción respecto a lo mostrado en la primera mitad".

"En períodos de recuperación económica y baja de tasas, estas empresas cíclicas ofrecen un buen upside para los portafolios. Preferimos empresas con mayor ponderación en tiendas por departamento y exposición a Perú, que también está mostrando señales similares a las de Chile", agregó Pablo Bello, gerente de renta variable de BTG Pactual Asset Management.

Tanto Bci Corredora de Bolsa como Bice Inversiones apuestan por Falabella en su cartera recomendada de septiembre. No obstante, los analistas compilados por Bloomberg proyectan un potencial de retorno negativo de un 1% para sus acciones. Las visiones más negativas provienen de Bradesco, Morgan Stanley y Goldman Sachs, que recomiendan "vender".

Por otro lado, Ripley ofrece un potencial de retorno del 21%, y Forus del 10,9%. Hites y Tricot no cuentan con analistas que sigan la evolución de su desempeño.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok