Mercados en Acción

Mal desempeño de la bolsa abre oportunidades de inversión en deuda local

tasas de renta fija caen hasta 58 puntos en 4 meses. se esperan mayores bajas por recortes de tpm.

Por: | Publicado: Miércoles 26 de febrero de 2014 a las 05:00 hrs.

- T+

- T-

Compartir

por sebastián valdenegro

La bolsa chilena se ha alineado a la importante caída de las bolsas emergentes en el inicio del año. Si bien en el último mes la renta variable ha tenido un tímido repunte, aún opera en terreno negativo. El IPSA -principal selectivo local- cede 1,77% en el año y el mal desempeño de las acciones ha llevado a los inversionistas a buscar opciones más rentables en el mercado doméstico.

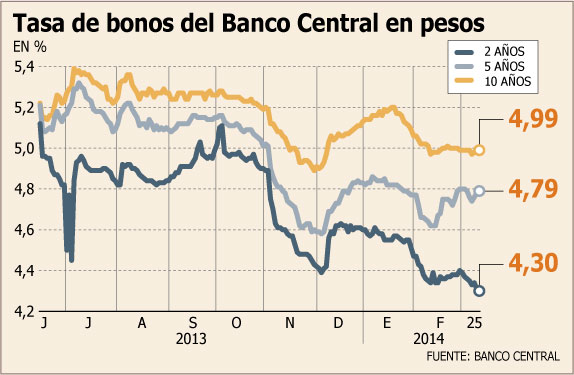

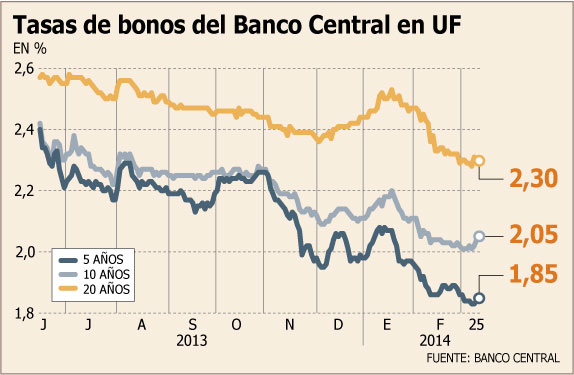

Y en este contexto, todas las miradas apuntan a la renta fija. Es que las tasas de los bonos del Banco Central en UF y pesos han caído entre 14 y 58 puntos en los últimos cuatro meses, desde que el instituto emisor recortó la Tasa de Política Monetaria (TPM) 25 puntos básicos a 4,75%. Desde entonces, ha concretado dos recortes más, dejando el tipo rector en 4,25%.

Para los analistas, las caídas que han mostrado los benchmarks abren interesantes oportunidades para posicionarse en estos instrumentos, aprovechando futuras ganancias de capital a la espera de nuevas bajas de TPM.

“Si se consolida el escenario de 3,75% para la TPM, podríamos observar alguna caída adicional en las tasas en pesos. Esto será una oportunidad de corto plazo y muy asociada a un crecimiento menor a 3% en el primer trimestre”, dice Matías Madrid, de Banco Penta.

Rodolfo Friz, de Econsult, apunta hacia papeles corporativos de mayor rendimiento, ya que las ganancias de capital a futuro en papeles del BC serían “menores”, debido a que la próxima baja de tasa está internalizada, “por lo cual las tasas se debieran mover poco”.

“Se abre una oportunidad en términos de que las tasas tendrán una ganancia de capital, tanto en pesos como en UF. Probablemente, habrá un empinamiento de la curva con las tasas cortas cayendo un poco más que las largas”, dice Marco Salin, de EuroAmerica.

El apetito por UF

En el mercado coinciden en que los altos IPC esperados para los próximos meses generarían importantes caídas en los tipos en UF, aumentando el valor de esos títulos.

Francisco Obilinovic, de GlobalFolio, ve las mayores oportunidades en papeles reales entre 1 y 2 años plazo, “lo que a su vez puede proteger al inversionista del alza en la inflación producto de la depreciación del peso”.

Alexi Olivares, de Credit Suisse, recomienda una cartera compuesta en un 90% de bonos corporativos en UF y 10% en pesos, con un duration promedio de 5,1 años. “De ejecutarse nuestro view en TPM -bajas de 75 puntos adicionales- el potencial de retorno de la estrategia a 12 meses se incrementaría a UF+5,3% (2,1% de retorno adicional por ganancias de capital), es decir sobre un 8% nominal”, señala.

En LarrainVial se mantienen neutrales en UF y pesos, recomendando sobreponderar papeles a 2 y 5 años plazo.

Javier Ramírez, de Tanner Investments, ve mayor atractivo en los bonos corporativos en UF, con una duración entre 1 y 4 años. “Esto, debido al repunte de las expectativas inflacionarias, al todavía atractivo devengo que otorgan los papeles reajustables producto del IPC de enero y a la proximidad del IPC de marzo”.