El mundo atraviesa un punto de inflexión. Y lo mismo ocurre con los mercados financieros. Luego de que las tasas comenzarán a caer en 2024, el próximo año será el que consolide la tendencia. Y las grandes empresas, que se han mantenido con niveles de apalancamiento bajos, están en buena posición para lanzar una ola de gasto de capital.

Así lo asegura JPMorgan en su reporte Perspectivas 2025, donde detalla “las 25 mejores ideas de inversión” para el próximo año divididas en cinco categorías: baja global de tasas, aumento de la inversión de capital, impacto de las elecciones, fortalecer las carteras y cambios en el panorama de inversión. Cada una de estas áreas está dividida a su vez en cinco segmentos.

Punto de equilibrio

El mundo alcanzó este año un equilibrio entre crecimiento sólido e inflación moderada. Sobre esta base hay oportunidades y desafíos, como el cambio de administración en EEUU y la amenaza de crisis fiscales. “Podríamos observar un aumento de la volatilidad en renta fija y un alza de las operaciones corporativas”.

Por otra parte, los avances en inteligencia artificial (IA) y nuevas tecnologías, unidos a recortes de tasa y mayor inversión de capital “podrían seguir impulsando a las economías y a los mercados”.

Con retornos mayores a 20% en renta variable en 2024 y sólidas ganancias en los bonos, 2025 será según JPMorgan el año para consolidar esos avances con una diversificación de portafolios.

Bajas de tasas

Si la pregunta en 2024 fue cuándo comenzarían a caer las tasas, el próximo año será cuánto caerán. De los 37 bancos centrales que sigue JPMorgan, 27 ya iniciaron los recortes. El banco anticipa que los tipos en EEUU tocarán piso en 3,5% en la primera mitad de 2026, mientras que en Europa lo harán a fines de 2025 bajo 2%.

Como los rendimientos de los bonos a largo plazo “han caído marginalmente en el último año, sigue existiendo valor en la renta fija”, especialmente en Europa, donde se anticipa un crecimiento menos robusto ya que el ajuste no traería mejoras en productividad laboral. Mientras que el impulso de las menores tasas al crecimiento sería moderado, tampoco generaría presiones inflacionarias. Y fomentaría además un resurgimiento en acuerdos corporativos, luego que las Fusiones y Adquisiciones (M&A) cayeran a mínimos de 2013.

A diferencia de ciclos previos, donde los ganadores fueron los emergentes, JPMorgan ahora apuesta por la renta variable de desarrollados, especialmente EEUU, mientras que China sigue sumida en una crisis de debilidad del consumo. “Se espera que todos los sectores del S&P 500 logren un crecimiento positivo en 2025, algo que no ocurre desde 2018”.

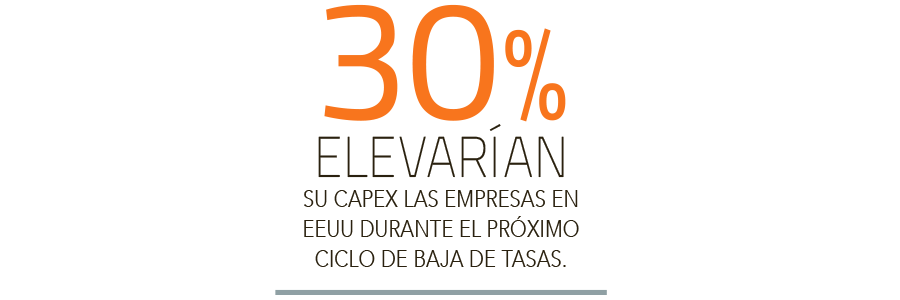

Inversión de capital

“2025 será el año de la inversión de capital. Los márgenes son altos, los beneficios y la confianza de los directivos van al alza y las autoridades están enfocadas en el crecimiento”.

A eso se suman tres tendencias que requieren enormes cantidades de inversión, la IA, las nuevas fuentes de energía y la seguridad. Actualmente, la cifra total de inversión de capital de las empresas se encuentra en 2,5%, frente al 10% anual al final del auge de las puntocom, en 2000. “Hay mucho margen para que las empresas de todos los sectores aumenten su gasto en IA”. JPMorgan proyecta que las firmas estadounidenses elevarán su capex a hasta 30% en los próximos cinco años, desde 20% hace cinco años atrás.

Y en el sector energético destaca la reindustrialización de las manufacturas en EEUU, el mayor uso de electrificación en energías limpias y mayor demanda de energía para centros de datos.

Impacto electoral

Si 2024 fue el año del “súper ciclo” electoral, ahora el mundo estará atento a los efectos que esos procesos tendrán en política fiscal y monetaria. El triunfo de Trump se traducirá en políticas que privilegien el crecimiento, más actividad de M&A, desregulación y bajas de impuestos. Todo esto está haciendo que los inversionistas privilegien a EEUU como el mercado más atractivo, algo con lo que JPMorgan concuerda.

Pero el escenario no está libre de riesgos, porque el foco en crecimiento podría reactivar la inflación y disparar el déficit, mientras que la amenaza de aranceles frenaría la actividad. “Aunque no creemos probable que se impongan aranceles generalizados a todas las importaciones, sí lo es a socios comerciales concretos. Las represalias de los socios agravarían su impacto sobre el comercio global”. Los resultados de las elecciones “hacen que nuestra opinión sobre los activos emergentes, materias primas y precios de la energía sea algo menos positiva”.

Carteras sólidas

Para consolidar las ganancias de los últimos años, el reporte recomienda activos que se muevan contra la inflación y usar opciones y derivados para ajustar el perfil riesgo-beneficio. El fuerte salto de la inflación en 2022 nos recordó que los bonos protegen contra una recesión, pero no la inflación, e históricamente, el sector inmobiliario, materias primas e infraestructura muestran la menor correlación con acciones y bonos. En los últimos años, además, han surgido fondos de cobertura compuestos con estrategias diversificadas, que JPMorgan espera tendrán ahora un acelerado crecimiento.

Panorama de inversión

Tal como en tecnología, “la innovación en inversiones a veces llega en oleadas y creemos que 2025 será un año de innovación financiera, ya que la industria explora nuevas fronteras”.

Así, tal como los hedge funds comenzaron a popularizarse hace algunos años, los evergreen, fondos alternativos perennes, representan esa frontera para JPMorgan. Y al igual que ocurrió con los hedge funds, JPMorgan espera que el interés por estos instrumentos explote en 2025.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok