El proceso para concretar la venta de la quebrada Distribuidora Rabié se ha encaminado muy favorablemente en los últimos meses.

Los datos de la compañía al cierre de 2014 difundidos en la junta de acreedores del pasado 19 de enero evidencian una sustancial mejora en todos los indicadores. Lo anterior habría facilitado las condiciones para que la venta de manera directa pudiera materializarse prontamente, según fuentes de la industria.

De hecho, el propio síndico de la empresa, Herman Chadwick, asegura que existen todas las bases para que el acuerdo se concrete dentro de los próximos tres meses.

"La junta de acreedores acordó que exploráramos una venta directa de la compañía hasta el 15 de abril, pasada esa fecha si no se ha vendido, vamos a explorar volver a hacer una licitación", explica agregando que el año pasado en octubre decidieron, además, extender la continuidad de giro de la fallida por un año más. "Hoy día la firma se encuentra estabilizada en sus ventas, número de clientes, Ebitda y proveedores. Como sindicatura creemos que llegó el momento de venta porque la empresa ya tiene la madurez suficiente para venderse", agrega Chadwick.

En la actualidad están analizando ofertas presentadas por dos fondos chilenos que han estudiado la compañía y deberían de manifestarse prontamente, dice.

"Lo atractivo de esta compañía es que está con sus números azules por lo que los números de Rabié mejoran sustancialmente sin tener que hacer grandes inversiones", enfatiza el administrador sobre los pros de concretar la compraventa.

Por su parte, cercanos a Rabié consultados en paralelo aseguran que los dos oferentes se encontrarían en proceso de due diligence y muy interesados porque existe un castigo en el precio. Por lo mismo, dicen, sería factible pensar que detrás de esta compra por parte de alguno de los actores habría un interés de venta posterior.

Pese a que, según estas mismas fuentes, existirían estas dos propuestas que parecerían ser más interesantes que las anteriores (ver nota relacionada), los acreedores estarían confiados por los resultados de 2014 y, por ende, pacientes a la espera de concretar un buen acuerdo.

Incluso conocedores del tema no descartan que aún pudiesen anunciarse nuevas propuestas por parte de operadores de este mismo sector distribuidor.

2014 en cifras

Desde que en agosto de 2013 el 22 Juzgado Civil de Santiago dictó la quiebra efectiva de la compañía chillaneja, ésta mantenía una deuda de $ 60.556 millones (cerca de US$ 120 millones de ese momento).

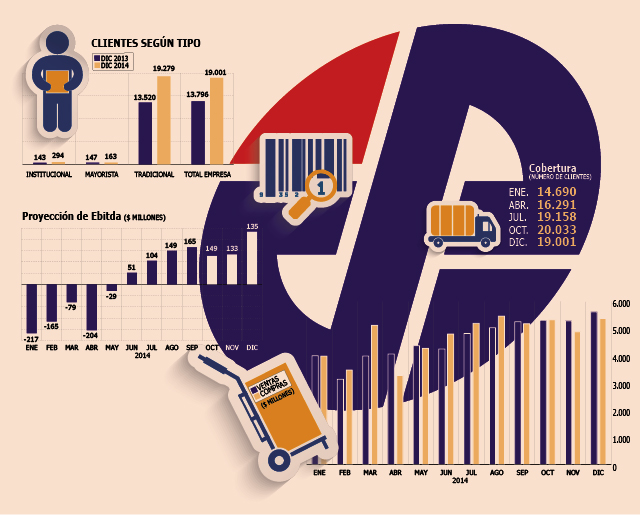

A septiembre de ese año, el Ebitda de la firma era negativo, y las ventas sumaban $ 400 millones. Su cartera de clientes ascendía sólo a 11.616 un mes antes de caer en la insolvencia.

Con estas cifras como base, la compañía ha conseguido mantener su participación de mercado, aumentando su cobertura de clientes en 5.205 en el último año sumando una red de 19.001 proveedores, de los cuales un 97,6% son tradicionales, un 1,5% institucionales y el restante 0,9% mayoristas.

Además, las ventas han escalado un 40% hasta ser en diciembre de $ 5.600 millones y el Ebitda se ha consolidado en positivo en los últimos siete meses, registrando $ 235 millones en ese mes. Desde septiembre, en tanto, las ventas han superado a las compras que efectúa la firma.

En enero del año pasado, la distribuidora tenía ventas por valor de $ 4.007 millones y compras por $ 4 .994 millones.

En diciembre, los datos oficiales de la compañía dan cuenta de $ 5.615 millones y $ 5.373 millones, respectivamente.

La administración ha reducido en un 8,2% sus gastos respecto del plan propuesto.

Los gastos de personal se han acortado en un 9% hasta significar $ 601 millones y los de flete, en otro 20%. En tanto, por otros conceptos los desembolsos han subido un 17%.

Las ofertas inconclusas de la distribuidora

En enero de 2013 Rabié firmó un contrato con la familia Said Handal para que ingresara a la sociedad. Sin embargo, tras el fracaso de dicho acuerdo para ceder el control de la mayor distribuidora de Chile, la búsqueda de nuevos socios se complicó. Tras ello se habló de la entrada de cuatro nuevos socios y, con el anuncio oficial de la quiebra y el nombramiento como síndico de Herman Chadwick, se reactivó la búsqueda para la enajenación de la firma.

En octubre de 2013, Chadwick aseguró que ya había logrado contacto con varios interesados y haber obtenido cuatro procesos de confidencialidad firmados para entrar a un proceso de venta. Sin embargo, las negociaciones no prosperaron y en febrero de 2014 anunció que en marzo lanzarían una licitación, en un contexto en que la firma había alcanzado un Ebitda de equilibrio de $ 4.600 millones, lo que mantenía la idea de una recaudación de US$ 40 millones.

Posteriormente, los avances para materializar esta operación nuevamente parecían haber fructificado, más después que en agosto pasado Rabié llegó a un acuerdo con el Citi para levantar la prenda sobre algunas acciones con derechos políticos de la distribuidora.

Sin embargo, las ofertas presentadas por los interesados, en su mayoría family office y fondos nacionales, no interesaron a los acreedores y algunos de los interesados pidieron prolongar el tiempo para presentar sus ofertas, con lo que la licitación del 29 de ese mes quedó postergada.

Con la complicación del proceso, en septiembre se decidió extender la continuidad de giro por un año más. De no cumplirse el nuevo plazo para la venta directa, se volvería al modelo de licitación.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok